PwC Israel התקינה החדשה בנושא הכנסות וחכירות תובנות ולקחים מהנעשה בעולם, והיבטים פרקטיים ביישום )IFRS & US GAAP( משה פרץ, רו"ח, שותף וראש המחלקה המקצו

|

|

|

- יאמן רובין

- לפני3 שנים

- צפיות:

תמליל

1 PwC Israel התקינה החדשה בנושא הכנסות וחכירות תובנות ולקחים מהנעשה בעולם, והיבטים פרקטיים ביישום )IFRS & US GAAP( משה פרץ, רו"ח, שותף וראש המחלקה המקצועית PwC Israel יעל ג'רסי, רו"ח, שותפה, המחלקה המקצועית PwC Israel 16 בדצמבר 2018

2 לפני הכל - סקר קצר הכנסו בבקשה לאתר slido.com 2. הזינו את הקוד 1612 PwC Israel 2

3 מהי מערכת התקינה החשבונאית המיושמת בדוחות הכספיים של חברתך? )IFRS( )US GAAP( א( תקינה בינלאומית ב( תקינה אמריקנית ג( תקינה ישראלית ד( אחרת PwC Israel 3

4 באיזו בורסה, אם בכלל, נסחרת חברתך? א( ב( ג( בישראל בארה"ב באירופה ד( ביותר מבורסה אחת ה( החברה אינה נסחרת PwC Israel 4

IFRS 9/ ASU 2016-1 PwC Israel")

5 US GAAP & IFRS המודלים החדשים העיקריים חכירות )IFRS 16/ ASC 842( הכרה בהכנסה )IFRS 15 / ASC 606( מכשירים פיננסיים וגידור / ASU ( )IFRS 9/ ASU PwC Israel 5

6 הכנסות )ASC 606 / IFRS 15( האם חברתך השלימה את תהליך האימוץ של תקן ההכנסות? א( ב( בהחלט! סוף סוף... כן, אך למעט דרישות הגילוי ג( ד( לא, לא, עדיין בהתאמת מערכות ה- IT עדיין בתהליך ה( עדיין לא התחלנו )חברה פרטית( PwC Israel 6

7 הכנסות )ASC 606 / IFRS 15( מה הייתה ההשפעה של יישום תקן ההכנסות על חברתך? א( לא היתה השפעת מדידה מהותית )על העודפים או על הרווח והפסד( ב( ההשפעה העיקרית היתה בדרישות הגילוי ג( השפעה מהותית בעיתוי ההכרה בהכנסה ד( השפעה מהותית בזיהוי "רכיבי העסקה" )מחויבויות הביצוע( ה( ההשפעה העיקרית הינה בטיפול בעלויות, פחות בצד ההכנסות ו( אחר PwC Israel 7

8 חכירות )ASC 842 / IFRS 16( עד כמה חברתך מוכנה ליישום תקן החכירות החדש? א( מוכנים לצאת לאוויר Live( )Go ב( ההיערכות הושלמה מלבד התאמת מערכות ה IT ג( הסתיים שלב הזיהוי של הפערים וגיבוש המדיניות החדשה, לפני שלב הכימות של ההשפעה ד( עדיין בתהליך ההיערכות ה( לא התחלנו בתהליך PwC Israel 8

9 חכירות )ASC 842 / IFRS 16( מה הם האתגרים העיקריים ביישום תקן החכירות החדש? א( ניהול התהליך והמשאבים הנדרשים ב( איסוף וריכוז הנתונים ג( אתגרים חשבונאיים ושיקול דעת ד( מערכות,IT תהליכים ובקרות ה( כל אלו שצוינו לעיל ו( לא מאתגר בכלל! PwC Israel 9

10 חכירות מה א( השפעה לא מהותית ב( השפעה מהותית )ASC 842 / IFRS 16( לדעתך צפויה להיות ההשפעה של תקן החכירות החדש על חברתך? ג( עדיין לא ידוע PwC Israel 10

11 שאלות? לא בסוף ההרצאה... בלשונית "QUESTIONS" תוכלו להוסיף שאלות, תוך כדי ההרצאות, ולראות את השאלות שנשאלו על ידי שאר המשתתפים PwC Israel 11

12 PwC Israel הכנסות מחוזים עם לקוחות (IFRS 15 & ASC 606)

13 תוצאות סקר PwC מחודש אוקטובר 2018 בקרב למעלה מ- 450 חברות מתעשיות שונות PwC Israel 13

14 תוצאות סקר PwC מחודש אוקטובר 2018 בקרב למעלה מ- 450 חברות מתעשיות שונות PwC Israel 14

15 תוצאות סקר PwC מחודש אוקטובר 2018 הכרה בהכנסה PwC Israel 15

16 תוצאות סקר PwC מחודש אוקטובר 2018 הכרה בהכנסה PwC Israel 16

17 תוצאות סקר PwC מחודש אוקטובר 2018 הכרה בהכנסה PwC Israel 17

בנות וכלולות( מדיניות חשבונאית אחידה \"ציבוריות\" - 1.1.18 מחייב!")

18 יישום לראשונה של תקן ההכנסות ASC 606 IFRS 15 פרטיות מחייב! ציבוריות ופרטיות מחייב! גילוי רבעוני מצומצם מהגילוי השנתי יישום לגבי חברות הקבוצה בכללותה )בנות וכלולות( מדיניות חשבונאית אחידה "ציבוריות" מחייב! גילוי רבעוני )חברה שמדווחת לפי Form Q-10( בשנת היישום לראשונה גילוי מלא כמו בדוח השנתי פטור מגילויים מסוימים חברות כלולות ומוחזקות אחרות גילוי כפונקציה של חלופת היישום לראשונה - חלופת ההשפעה המצטברת ניהול מערכת כפולה - תקינה ישנה מול חדשה PwC Israel 18

19 הכרה בהכנסה - דרישות גילוי גילוי איכותי גילוי כמותי תשומת לב! ביאור מדיניות חשבונאית הקשר עם דיווחי החברה האחרים אומדנים חשבונאים קריטיים ושיקול דעת משמעותי בחינה ענפית Practical expedients שיקול דעת בקביעת עיתוי העברת השליטה, שיטת הכרה על פני זמן ומדוע השיטה נאותה שיטות, הנחות ופרמטרים לקביעה ולייחוס של מחיר העסקה שיקול דעת בקביעת מחויבויות הביצוע שיקול דעת בקביעת עלויות השגת והשלמת חוזה Significant judgments PwC Israel

20 הכרה בהכנסה דרישות גילוי הכלל "גילוי לגבי קטגוריות של הכנסה שמתארות כיצד המהות, הסכומים, העיתוי ואי הוודאות של ההכנסות ושל תזרימי המזומנים מושפעים מגורמים כלכליים" Disaggregated revenue מקורות מידע לזיהוי יותר מבסיס חלוקה אחד הקשר לדיווח המגזרי PwC Israel

חלקית או מלא( בתקופות")

21 הכרה בהכנסה דרישות גילוי Performance obligations לרבות סכומי תמורה שיוחסה ל POs שיוכרו )חלקית או מלא( בתקופות עתיד, ועיתוי ההכרה ב- POs Costs to obtain or fulfill a contract Reconciliation of contract balances PwC Israel

22 הכרה בהכנסה - הצגה הפרדה מאזנית בין נכסי חוזה, התחייבויות חוזה, לבין חייבים/לקוחות )תוך הבחנה בין זמן קצר לבין זמן ארוך( הצגת הכנסות בתחולת התקן בנפרד ממקורות הכנסה אחרים הצגה מאזנית הוראות "קיזוז" יחידת המדידה החוזה ולא רמת ה- ;POs "קיבוץ חוזים" הצגה מאזנית עלויות להשגת חוזה / עלויות להשלמת חוזה הצגה מאזנית נכסים והתחייבויות שנובעים מזכות החזרה PwC Israel

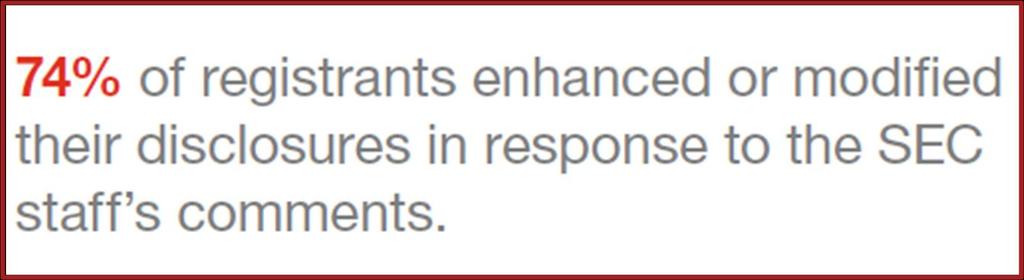

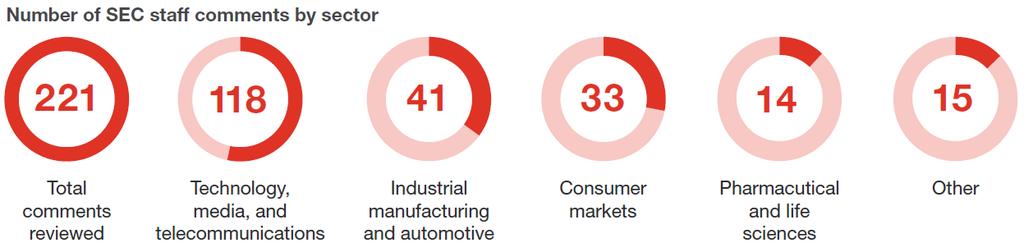

23 SEC Comment letters - Revenue Recognition Comments included in comment letter correspondence posted on the SEC s EDGAR website between January 1, 2017 and November 12, 2018 PwC Israel

24 סקר Revenue recognition SEC comment letters PwC PwC Israel 24

25 סקר Revenue recognition SEC comment letters PwC PwC Israel 25

26 SEC Comment letters - Revenue Recognition The following areas have been addressed in SEC staff comments: Performance obligations Variable consideration Timing of recognizing revenue Costs to obtain a contract Gross versus net presentation Disaggregated revenue disclosure אחד מ- 7 הנושאים הנפוצים ב- SEC Comment letters בשנה האחרונה גילוי ושקיפות! בנושאים השונים... דגש על נושאים הדורשים שיקול דעת וביצוע אומדנים! It appears from your description on page [XX] about the [XYZ] contract that you perform a variety of activities under a customer contract. Please tell us your consideration of ASC related to the disclosure of significant judgments involved in determining that all of the contracts have a single performance obligation. The disclosure on page [XX] does not clearly explain how you reached that determination. PwC Israel 26

27 SEC Comment letters - Revenue Recognition The following areas have been addressed in SEC staff comments: Performance obligations Variable consideration Timing of recognizing revenue Costs to obtain a contract Gross versus net presentation Disaggregated revenue disclosure אחד מ- 7 הנושאים הנפוצים ב- SEC Comment letters בשנה האחרונה גילוי ושקיפות! בנושאים השונים... דגש על נושאים הדורשים שיקול דעת וביצוע אומדנים! Please explain to us, in detail, how you account for variable consideration when determining the transaction price. In your response please address: each specific circumstance that causes variability in the consideration; how you estimate variable consideration; and your basis for concluding that it is probable a significant revenue reversal will not occur. Refer to ASC PwC Israel 27

28 SEC Comment letters - Revenue Recognition The following areas have been addressed in SEC staff comments: Performance obligations Variable consideration Timing of recognizing revenue Costs to obtain a contract Gross versus net presentation Disaggregated revenue disclosure אחד מ- 7 הנושאים הנפוצים ב- SEC Comment letters בשנה האחרונה גילוי ושקיפות! בנושאים השונים... דגש על נושאים הדורשים שיקול דעת וביצוע אומדנים! Tell us how you considered the guidance in ASC and ASC C in determining the point in time at which you recognize revenue and disclose any significant judgments made in evaluating when control is transferred. You state that on-premise revenue is recognized upon delivery and transfer of control of the underlying license to the customer. Please clarify whether your reference to the customer means a channel partner such as reseller, distributor or system integrator, or end-user customer. Also, tell us how you determine when the customer has obtained control PwC Israel 28

29 חכירות היערכות לקראת יישום IFRS 16 & ASC 842

30 תוצאות סקר PwC מחודש אוקטובר 2018 תקן החכירות PwC Israel 30

31 תוצאות סקר PwC מחודש אוקטובר 2018 תקן החכירות PwC Israel 31

בכפוף להתאמות( גידול ממוצע של כ- 4% בסך הנכסים וכ- 5% בסך ההתחייבויות בדוח על המצב הכספי")

32 חברות ציבוריות בישראל סקר אימוץ מוקדם של IFRS 16 מדד תל אביב 125 מתוך החברות במדגם, נמצאו 4 חברות שאימצו את התקן באימוץ מוקדם נכון לסוף הרבעון השלישי לשנת 2018 )כולן מיישמות )IFRS כל 4 החברות אימצו את IFRS 16 בגישת ההשפעה המצטברת ולפי חלופת האימוץ המאפשרת להכיר בנכס זכות שימוש בסכום השווה להתחייבות החכירה )בכפוף להתאמות( גידול ממוצע של כ- 4% בסך הנכסים וכ- 5% בסך ההתחייבויות בדוח על המצב הכספי הכרה בנכס זכות שימוש ובהתחייבות בגין חכירה לגבי חכירות שסווגו בעבר כתפעוליות ההשפעות המדווחות ירידה בתזרים המזומנים מפעילות מימון 3 מהחברות בחרו שלא להפריד רכיבים שאינם חכירה מרכיבי חכירה ולטפל ברכיב החכירה וברכיבים שאינם חכירה הקשורים אליו כרכיב חכירה יחיד החברות שאימצו את התקן בחרו ליישם הקלות שונות גידול ברווח התפעולי ומנגד גידול בהוצאות המימון גידול ב- EBITDA בעוד שהרווח הנקי לא השתנה משמעותית גידול בתזרים המזומנים מפעילות שוטפת PwC Israel 32

כחוכר( רטרוספקטיבי מותאם / רטרוספקטיבי IFRS vs US GAAP הקלות פרקטיות במעבר GAAP US")

33 יישום לראשונה - מועד תחילה מחייב והוראות מעבר תקן החכירות החדש תקופות השוואה תקן החכירות החדש תחילת יישום מחייב של התקן החדש* תקן החכירות הנוכחי אופן היישום לראשונה )כחוכר( רטרוספקטיבי מותאם / רטרוספקטיבי IFRS vs US GAAP הקלות פרקטיות במעבר GAAP US הקלות פרקטיות במעבר IFRS הגדרת חכירה )הקלה מהערכה מחדש( שימוש במידע בדיעבד )ביישום רטרוספקטיבי מתואם( חכירות עד 12 חודשים ממועד היישום לראשונה עלויות ראשוניות Portfolio בשיעור ההיוון IAS 37 כחלופה לבחינה לפי IAS 36 "חבילת הקלות" בחינה האם חוזה מכיל חכירה סיווג חכירה עלויות ישירות ראשוניות זיקות הנאה בקרקע מידע בדיעבד לצורך קביעת תקופת החכירה ובחינת ירידת ערך PwC Israel 33

לפי קבוצות נכסי")

פר חכירה( PwC")

ריבית חסרת סיכון עבור כל החכירות( מחכיר - אי")

בקיום תנאים מסוימים( )לפי")

34 סוגיות ביישום שוטף בחירת מדיניות חשבונאית )דוגמאות( הפרדת רכיבי חכירה חוכר לעומת מחכיר )לפי קבוצות נכסי בסיס( חכירות לטווח קצר )>12 חודש( )לפי קבוצות נכסי בסיס( חכירות של נכסים בעלי ערך נמוך )פר חכירה( PwC Israel IFRS בלבד US GAAP בלבד קביעת שיעור היוון בחברות פרטיות )ריבית חסרת סיכון עבור כל החכירות( מחכיר - אי הפרדה בין רכיבים שאינם חכירה שאחרת היו מטופלים לפי תקן ההכנסות לבין רכיבי החכירה )בקיום תנאים מסוימים( )לפי קבוצות נכסי בסיס( 34

אופצית הארכה ותנאי ביטול העסקה( חישוב שיעור ההיוון הפרדת רכיבי חכירה/שירות גישת הפורטפוליו PwC Israel")

35 שיקולי דעת ואומדנים משמעותיים "אוכלוסיית החכירות" - הערכה האם חוזה מכיל חכירה Lease( )Embedded קביעת תקופת החכירה )אופצית הארכה ותנאי ביטול העסקה( חישוב שיעור ההיוון הפרדת רכיבי חכירה/שירות גישת הפורטפוליו PwC Israel 35

36 אומדן משמעותי - שיעור ההיוון מינוף מטבע יחס שוטף EBIT EBITDA סביבה כלכלית דומה תקופה דומה שיעור הריבית התוספתי של החוכר רמת המינוף של החוכר בטוחה דומה הוצאות מימון השפעה צפויה של עלייה בשיעור ההיוון מאפייני החוכר גישת הפורטפוליו שיעור היוון בקבוצה PwC Israel 36

עסקות במט\"ח( הבחנה")

37 סוגיות פרקטיות נוספות שעולות מיישום המודל החדש דיווח רבעוני לעומת שנתי תשלומי חכירה צמודי מדד חכירות במטבע שאינו מטבע הפעילות של החברה )עסקות במט"ח( הבחנה בין תשלומי חכירה משתנים לקבועים )חיוביים ומשתנים( זיהוי תשלומי החכירה לעומת רכיבים שאינם חכירה PwC Israel 37

38 סוגיות פרקטיות נוספות שעולות מיישום המודל החדש היערכות לעמידה בדרישות הגילוי ירידות ערך חכירות נדל"ן מע"מ שאינו מוכר חכירת רכבים )וההסדר עם העובדים( PwC Israel 38

39 השלכות רוחב נוספות דוגמאות מסים על ההכנסה אמות מידה פיננסיות ניהול חשיפות והחלטות מימוניות חוזים והסכמים תנאים החלטות רכש תוכניות תגמול Non GAAP מדדי / APMs PwC Israel 39

40 גילוי מקדים דוחות שנתיים 2018 מועד היישום לראשונה וסטטוס תהליך היישום סיווג צפוי של חכירות שינויים במדיניות חשבונאית, והאם נבחר יישום פטורים ביישום )כגון חכירות לטווח קצר/ בעלות ערך נמוך( שיטת המעבר והקלות פרקטיות שייושמו שיקול דעת ואומדנים ביישום כימות ההשפעה הצפויה עמדת סגל חשבונאית מספר 19-2: גילוי בדבר השפעות יישום תקן דיווח כספי בינלאומי 16 - בין היתר רשות ניירות ערך IAS8 SEC SAB 74 ESMA השפעות מהותיות ביישום התקן על תגמולים לנושאי משרה, כגון מענקים הנגזרים מפרמטרים תוצאתיים השפעות מהותיות ביישום התקן על חישובי אמות מידה פיננסיות FRC PwC Israel 40

41 תוצאות סקר שנערך בארה"ב דוחות שנתיים ורבעוניים שפורסמו בין ה- 1 באוקטובר 2018 מדד S&P 500 ל- 9 בנובמבר 2018 PwC Israel 41

42 דוגמאות של גילוי מקדים לפי SAB 74 ASC 842 מתכננים אימוץ של ASC 842 בתחילת 2020 )שנה שמתחילה ביום 1 ביוני 2019( צפי להכרה בהתחייבות בגין חכירה ונכס בגין זכות שימוש בסך של למעלה מ- 13 מיליארד דולר ללא השפעה מהותית צפויה על רווח או הפסד יישום enterprise-wide lease management system לסיוע בטיפול החשבונאי בחינת תהליכים ובקרות פנימיות להבטחת טיפול חשבונאי נאות ועמידה בדרישות גילוי מתכננים אימוץ של ASC 842 בתחילת 2020 )שנה שמתחילה ביום 1 באוקטובר 2019( של השפעה מצטברת צפי להכרה בהתחייבות בגין חכירה ונכס בגין זכות שימוש בסך של כ- 8.9 מיליארד דולר ללא השפעה מהותית צפויה על רווח או הפסד בדרך PwC Israel 42 מתכננים אימוץ של ASC 842 ב- 1 בינואר 2019, בדרך של השפעה מצטברת מציינים את כל ההקלות הפרקטיות שבחרו באימוצן שיפור המערכות הקיימות לטיפול בחכירות, ופיתוח מערכת חדשה לצורך עמידה בדרישות הגילוי גילוי ההשפעות הצפויות של התקן, ביניהן הכרה בנכס בגין זכות שימוש והתחייבות בגין חכירה תפעולית, ומתן גילויים

43 דוגמאות לגילוי אימוץ מוקדם אימוץ מוקדם של IFRS 16 בינואר 2018, בדרך של יישום רטרוספקטיבי מלא אימוץ הפטור עבור חכירות לטווח קצר וחכירות בעלות ערך נמוך בחירה שלא להפריד רכיבי חכירה ורכיבי שירות בחכירת רכבים אימוץ מוקדם של ASC 842 ביולי 2017, בדרך של יישום רטרוספקטיבי מלא אימוץ הקלות פרקטיות ביישום לראשונה עיקר השפעת התקן הינה הכרה בנכסים בגין זכות שימוש והתחייבויות בגין חכירות תפעוליות ללא השפעה מהותית על רווח או הפסד או על הדוח על תזרימי המזומנים אימוץ מוקדם של ASC 842 בפברואר 2018, בדרך של השפעה מצטברת אימוץ הקלות פרקטיות ביישום לראשונה עיקר השפעת התקן הינה הכרה בנכסים בגין זכות שימוש והתחייבויות בגין חכירות תפעוליות ללא השפעה מהותית על רווח או הפסד או על הדוח על תזרימי המזומנים PwC Israel 43

44 PwC Israel שאלות

Ltd.")

45 תודה על ההקשבה PwC Israel משה פרץ, רו"ח שותף וראש המחלקה המקצועית, טלפון: PwC Israel יעל ג'רסי, רו"ח שותפה, המחלקה המקצועית, טלפון: Kesselman & Kesselman. All rights reserved. In this document, "PwC Israel" refers to Kesselman & Kesselman, or, as the context requires, PricewaterhouseCoopers Advisory Ltd. or PwC Trust Company (1971) Ltd., which are member firms of PricewaterhouseCoopers International Limited, each member firm of which is a separate legal entity This content is for general information purposes only, and should not be used as a substitute for consultation with professional advisors

Click to add the presentation’s main title

www.pwc.co.il 2015 US GAAP & SEC Developments חידושים והתפתחויות בתקינה האמריקנית מלכי אייכנשטיין, רו"ח, שותפה ירון לוי, רו"ח, שותף המחלקה המקצועית 24 בדצמבר 2015 1 2015 US GAAP & SEC Developments תוכן

www.pwc.co.il 2015 US GAAP & SEC Developments חידושים והתפתחויות בתקינה האמריקנית מלכי אייכנשטיין, רו"ח, שותפה ירון לוי, רו"ח, שותף המחלקה המקצועית 24 בדצמבר 2015 1 2015 US GAAP & SEC Developments תוכן

שקופית 1

www.pwc.com/il חידושים בתחום התמריצים טלי ברנד, רו"ח, דירקטורית, מנהלת מחלקת תמריצים, אוקטובר 2014 תוכן העניינים דגשים לגבי הטבות מס על פי החוק לעידוד השקעות הון תכניות מענקי מחקר ופיתוח נבחרות שינויים

www.pwc.com/il חידושים בתחום התמריצים טלי ברנד, רו"ח, דירקטורית, מנהלת מחלקת תמריצים, אוקטובר 2014 תוכן העניינים דגשים לגבי הטבות מס על פי החוק לעידוד השקעות הון תכניות מענקי מחקר ופיתוח נבחרות שינויים

דוח ביניים לדוגמה 2014

דוחות כספיים תמציתיים מאוחדים לדוגמה ליום 0/ במרץ/ביוני/בספטמבר 06 ערוכים בהתאם לתקן חשבונאות בינלאומי IAS 4 ובהתאם לפרק ד' לתקנות ניירות ערך )דוחות תקופתיים ומיידיים(, התש"ל 970 מרץ 06 4 6 9 4 6 7 7 0

דוחות כספיים תמציתיים מאוחדים לדוגמה ליום 0/ במרץ/ביוני/בספטמבר 06 ערוכים בהתאם לתקן חשבונאות בינלאומי IAS 4 ובהתאם לפרק ד' לתקנות ניירות ערך )דוחות תקופתיים ומיידיים(, התש"ל 970 מרץ 06 4 6 9 4 6 7 7 0

<4D F736F F D20E7F9E1E5F0E0E5FA20F4E9F0F0F1E9FA2E646F63>

הלוואות לזמן ארוך הלוואה בלתי צמודה הלוואה לזמן ארוך הינה הלוואה שפירעונה נמשך מעבר לשנה. ערך הסילוק של ההלוואה הצורה בה ההלוואה מוצגת במאזן והמשמעות הינה: כמה עולה (כמה צריך לשלם) היום על מנת "להיפטר"

הלוואות לזמן ארוך הלוואה בלתי צמודה הלוואה לזמן ארוך הינה הלוואה שפירעונה נמשך מעבר לשנה. ערך הסילוק של ההלוואה הצורה בה ההלוואה מוצגת במאזן והמשמעות הינה: כמה עולה (כמה צריך לשלם) היום על מנת "להיפטר"

החלטת מיסוי: 7634/ החטיבה המקצועית תחום החלטת המיסוי: חלק ה 2 לפקודת מס הכנסה - שינויי מבנה, מיזוגים ופיצולים הנושא: העברת נכסים ופעיל

החלטת מיסוי: 7634/16.1.1.1.2.1.3.1 תחום החלטת המיסוי: חלק ה 2 לפקודת מס הכנסה - שינויי מבנה, מיזוגים ופיצולים הנושא: העברת נכסים ופעילות לחברה חדשה בהתאם להוראות סעיף 104 א לפקודה ומיזוגה של עם "שלד 103

החלטת מיסוי: 7634/16.1.1.1.2.1.3.1 תחום החלטת המיסוי: חלק ה 2 לפקודת מס הכנסה - שינויי מבנה, מיזוגים ופיצולים הנושא: העברת נכסים ופעילות לחברה חדשה בהתאם להוראות סעיף 104 א לפקודה ומיזוגה של עם "שלד 103

עולם המס עם הפנים לעשור הבא כנס סוף שנת המס 2010

www.pwc.co.il עולם המס עם הפנים לעשור הבא שוק ההון בשנת 2010- המיסוי בצל הרגולציה והפרקטיקה אבי נוימן, רו"ח שותף מסים וראש המגזר הפיננסי אילן ינושבסקי רו"ח, CFO תמיר פישמן ושות' בית השקעות תוכן העניינים

www.pwc.co.il עולם המס עם הפנים לעשור הבא שוק ההון בשנת 2010- המיסוי בצל הרגולציה והפרקטיקה אבי נוימן, רו"ח שותף מסים וראש המגזר הפיננסי אילן ינושבסקי רו"ח, CFO תמיר פישמן ושות' בית השקעות תוכן העניינים

PowerPoint Presentation

בינה מלאכותית והמבקר הפנימי לינור דלומי, שותפה, ראש חטיבת ניהול הסיכונים, Deloitte תוכן עניינים מה היא בינה מלאכותית? כשבינה מלאכותית פוגשת את מבקר הפנים האם אתם נותנים למכונה לקבל החלטות עבורכם? מהי

בינה מלאכותית והמבקר הפנימי לינור דלומי, שותפה, ראש חטיבת ניהול הסיכונים, Deloitte תוכן עניינים מה היא בינה מלאכותית? כשבינה מלאכותית פוגשת את מבקר הפנים האם אתם נותנים למכונה לקבל החלטות עבורכם? מהי

Microsoft PowerPoint - חידושים והתפתחויות - לאחר עיצוב

www.pwc.co.il חידושים והתפתחויות ביישום ה- IFRS והיערכות לקראת פרסום דוחות כספיים שנתיים 2014 פרץ, רו"ח, שותף וראש המחלקה המקצועית, משה יעל ג'רסי, רו"ח, שותפה, המחלקה המקצועית, 2 בדצמבר 2014 תוכן העניינים

www.pwc.co.il חידושים והתפתחויות ביישום ה- IFRS והיערכות לקראת פרסום דוחות כספיים שנתיים 2014 פרץ, רו"ח, שותף וראש המחלקה המקצועית, משה יעל ג'רסי, רו"ח, שותפה, המחלקה המקצועית, 2 בדצמבר 2014 תוכן העניינים

חובת דיווח מורחבת תכנוני מס, חוות דעת ועמדות מס אוקטובר 2017 לאה טבע עכו, רו"ח )עו"ד(-גזית גלוב בע"מ שאול בן אמוץ, רו"ח, שותף, מחלקת מס

עוד(-גזית גלוב בעמ שאול בן אמוץ, רוח, שותף, מחלקת מס") www.pwc.com/il חובת דיווח מורחבת תכנוני מס, חוות דעת ועמדות מס אוקטובר 2017 לאה טבע עכו, רו"ח )עו"ד(-גזית גלוב בע"מ שאול בן אמוץ, רו"ח, שותף, מחלקת מסים -טיוטה לצרכי דיון- על הפרק 1. תכנון מס החייב בדיווח

www.pwc.com/il חובת דיווח מורחבת תכנוני מס, חוות דעת ועמדות מס אוקטובר 2017 לאה טבע עכו, רו"ח )עו"ד(-גזית גלוב בע"מ שאול בן אמוץ, רו"ח, שותף, מחלקת מסים -טיוטה לצרכי דיון- על הפרק 1. תכנון מס החייב בדיווח

גילוי דעת 74.doc

גילוי דעת 74 תכנון הביקורת תוכן העניינים סעיפים 4-8 - 10-1 5 9 מבוא תכנון העבודה התכנון הכולל של הביקורת 12-11 13 14 15 תוכנית הביקורת שינויים בתכנון הכולל של הביקורת ובתוכנית הביקורת מונחים תחילה אושר

גילוי דעת 74 תכנון הביקורת תוכן העניינים סעיפים 4-8 - 10-1 5 9 מבוא תכנון העבודה התכנון הכולל של הביקורת 12-11 13 14 15 תוכנית הביקורת שינויים בתכנון הכולל של הביקורת ובתוכנית הביקורת מונחים תחילה אושר

פיננסית מתקדמת ב'

מרצה: רונן בן גל זכויות בעסקאות משותפות IAS 31 שנת השלמה 2011 תוכן עניינים זכויות בעסקאות משותפות 31...IAS 3 הגדרות... 3 1. 2. 3. 4. 5. שליטה... 3 שליטה משותפת...3 עסקה משותפת... 3 משתתף בעסקה משותפת...

מרצה: רונן בן גל זכויות בעסקאות משותפות IAS 31 שנת השלמה 2011 תוכן עניינים זכויות בעסקאות משותפות 31...IAS 3 הגדרות... 3 1. 2. 3. 4. 5. שליטה... 3 שליטה משותפת...3 עסקה משותפת... 3 משתתף בעסקה משותפת...

Cloud Governance הכלי למזעור סיכונים ומקסום התועלת העסקית

Cloud Governance הכלי למזעור סיכונים ומקסום התועלת העסקית אסף ויסברג, מנכ"ל, Ltd. introsight CGEIT, CRISC, CISM, CISA נושאים לדיון IT Governance על קצה המזלג Cloud Computing למטאורולוג המתחיל תועלת עסקית

Cloud Governance הכלי למזעור סיכונים ומקסום התועלת העסקית אסף ויסברג, מנכ"ל, Ltd. introsight CGEIT, CRISC, CISM, CISA נושאים לדיון IT Governance על קצה המזלג Cloud Computing למטאורולוג המתחיל תועלת עסקית

Microsoft Word - newsletter_sr_may2011.doc

יוני 2011 לכבוד לקוחות שערי ריבית -Newsletter נתונים וריביות שפורסמו בחודש מאי 2011 מובאת לעיונכם סקירה חודשית של חברת שערי ריבית בע"מ המתארת את השינויים שחלו בריביות ובמרווחים בחודש מאי 2011, ומספקת מידע

יוני 2011 לכבוד לקוחות שערי ריבית -Newsletter נתונים וריביות שפורסמו בחודש מאי 2011 מובאת לעיונכם סקירה חודשית של חברת שערי ריבית בע"מ המתארת את השינויים שחלו בריביות ובמרווחים בחודש מאי 2011, ומספקת מידע

1

תקן חשבונאות בינלאומי 32 השפעות השינויים בשערי חליפין של מטבע חוץ International Accounting Standard 32 The Effects of Changes in Foreign Exchange Rates גרסה זו כוללת תיקונים הנובעים מתקני דיווח כספי בינלאומיים,

תקן חשבונאות בינלאומי 32 השפעות השינויים בשערי חליפין של מטבע חוץ International Accounting Standard 32 The Effects of Changes in Foreign Exchange Rates גרסה זו כוללת תיקונים הנובעים מתקני דיווח כספי בינלאומיים,

ארסמוס+ עדכון

הדגשים לקול הקורא 2018 Capacity Building Capacity Building "בניית יכולות של מערכת ההשכלה הגבוהה הישראלית תוך שיתוף פעולה בינלאומי" מוסדות להשכלה גבוהה פיתוח תכניות לימוד בגוון דיסציפלינות קידום בינלאומיות

הדגשים לקול הקורא 2018 Capacity Building Capacity Building "בניית יכולות של מערכת ההשכלה הגבוהה הישראלית תוך שיתוף פעולה בינלאומי" מוסדות להשכלה גבוהה פיתוח תכניות לימוד בגוון דיסציפלינות קידום בינלאומיות

(Microsoft PowerPoint - IFRS \356\366\342\372 \366\345\345\372 3.ppt)

") IFRS IFRS בראי המס- מצג ת צוות 3 זמי פליטר, רו"ח שי אהרונוביץ,עו"ד ארנון רצקובסקי, רו"ח אלדר בן-רובי,עו"ד מישל דהאן, רו"ח איתן צחור,עו"ד 25 ביוני, 2008 נדל"ן להשקעה- עיקרי התקן תקן 40) 16 (IAS מדובר בנדל"ן

IFRS IFRS בראי המס- מצג ת צוות 3 זמי פליטר, רו"ח שי אהרונוביץ,עו"ד ארנון רצקובסקי, רו"ח אלדר בן-רובי,עו"ד מישל דהאן, רו"ח איתן צחור,עו"ד 25 ביוני, 2008 נדל"ן להשקעה- עיקרי התקן תקן 40) 16 (IAS מדובר בנדל"ן

גילוי דעת 29 - מהדורה doc

(**) (*) גילוי דעת 29 "צדדים קשורים" מ ב ו א א. עיסקאות נקשרות או מבוצעות לעתים קרובות בין צדדים שאינם בלתי-תלויים זה בזה בגלל קשרים מסוימים ביניהם - להלן "צדדים קשורים". אלמלא קשרים אלה ייתכן שהעיסקאות

(**) (*) גילוי דעת 29 "צדדים קשורים" מ ב ו א א. עיסקאות נקשרות או מבוצעות לעתים קרובות בין צדדים שאינם בלתי-תלויים זה בזה בגלל קשרים מסוימים ביניהם - להלן "צדדים קשורים". אלמלא קשרים אלה ייתכן שהעיסקאות

התגוננות בפני כוחות האופל

ניהול ידע אישי על רגל אחת 1 סוגי ידע Explicit גלוי Tacit סמוי 5 מה אמר השועל לנסיך הקטן? מה קורה בבתי ספר כשמורים או מנהלים עוזבים? 8 ניהול ידע במערכת החינוך רמת התלמיד )ניהול ידע אישי( רמת המורה )ניהול

ניהול ידע אישי על רגל אחת 1 סוגי ידע Explicit גלוי Tacit סמוי 5 מה אמר השועל לנסיך הקטן? מה קורה בבתי ספר כשמורים או מנהלים עוזבים? 8 ניהול ידע במערכת החינוך רמת התלמיד )ניהול ידע אישי( רמת המורה )ניהול

מסמך1

Draft of SI 9612 June 2019 טיוטה לתקן הישראלי ת"י 9612 ISO 9612 - Second edition: 2009-04-01 יוני 2019 ICS CODE: 13.140 אקוסטיקה: קביעה של רמת חשיפה לרעש בסביבת עבודה שיטה הנדסית Acoustics Determination

Draft of SI 9612 June 2019 טיוטה לתקן הישראלי ת"י 9612 ISO 9612 - Second edition: 2009-04-01 יוני 2019 ICS CODE: 13.140 אקוסטיקה: קביעה של רמת חשיפה לרעש בסביבת עבודה שיטה הנדסית Acoustics Determination

untitled

תקן חשבונאות מספר 36 תיקון גילוי דעת מספר 69 בדבר כללי חשבונאות ודיווח כספי על ידי מלכ"רים ותקן חשבונאות מספר 5 בדבר תיקונים והבהרות לגילוי דעת מספר 69 יוני 2014 1 רח' גרוזנברג 14 ת, "א,65811 טל.,972 3

תקן חשבונאות מספר 36 תיקון גילוי דעת מספר 69 בדבר כללי חשבונאות ודיווח כספי על ידי מלכ"רים ותקן חשבונאות מספר 5 בדבר תיקונים והבהרות לגילוי דעת מספר 69 יוני 2014 1 רח' גרוזנברג 14 ת, "א,65811 טל.,972 3

סאני תקשורת סלולרית בע"מ )לשעבר: סקיילקס קורפוריישן בע"מ( דוח רבעוני ליום 31 במרץ 2018 רח' הרכבת 8, פתח תקווה, 49277, טל: , פקס:

לשעבר: סקיילקס קורפוריישן בעמ( דוח רבעוני ליום 31 במרץ 2018 רח' הרכבת 8, פתח תקווה, 49277, טל: , פקס:") סאני תקשורת סלולרית בע"מ )לשעבר: סקיילקס קורפוריישן בע"מ( דוח רבעוני ליום 31 במרץ 2018 רח' הרכבת 8, פתח תקווה, 49277, טל: 039057701, פקס: 039314422 ת ו כ ן ע נ י י נ י ם דוח הדירקטוריון על מצב ענייני התאגיד

סאני תקשורת סלולרית בע"מ )לשעבר: סקיילקס קורפוריישן בע"מ( דוח רבעוני ליום 31 במרץ 2018 רח' הרכבת 8, פתח תקווה, 49277, טל: 039057701, פקס: 039314422 ת ו כ ן ע נ י י נ י ם דוח הדירקטוריון על מצב ענייני התאגיד

Homework Dry 3

Homework Dry 3 Due date: Sunday, 9/06/2013 12:30 noon Teaching assistant in charge: Anastasia Braginsky Important: this semester the Q&A for the exercise will take place at a public forum only. To register

Homework Dry 3 Due date: Sunday, 9/06/2013 12:30 noon Teaching assistant in charge: Anastasia Braginsky Important: this semester the Q&A for the exercise will take place at a public forum only. To register

הצעת רשות ניירות ערך לתיקון מבחן הרווח הקבוע בחוק החברות אשר נדונה במליאת הרשות והועברה למשרד המשפטים אנשי קשר לשאלות והבהרות: רו"ח יהודה אלגריסי, רו"

הצעת רשות ניירות ערך לתיקון מבחן הרווח הקבוע בחוק החברות אשר נדונה במליאת הרשות והועברה למשרד המשפטים אנשי קשר לשאלות והבהרות: רו"ח יהודה אלגריסי, רו"ח ועו"ד עדי טל, רו"ח אילן ציוני, רו"ח שלומי וינר טל':

הצעת רשות ניירות ערך לתיקון מבחן הרווח הקבוע בחוק החברות אשר נדונה במליאת הרשות והועברה למשרד המשפטים אנשי קשר לשאלות והבהרות: רו"ח יהודה אלגריסי, רו"ח ועו"ד עדי טל, רו"ח אילן ציוני, רו"ח שלומי וינר טל':

דרקטוריון0912

תמצית דוחות כספיים ליום 30.9.2012 תוכן העניינים הפעילות הכלכלית... 4 רווח ורווחיות... 6 התפתחות ההכנסות וההוצאות... 7 תמצית מידע לפי מיגזרי פעילות:... 11 מיגזר בנקאות אישית... 12 מיגזר הבנקאות הפרטית...

תמצית דוחות כספיים ליום 30.9.2012 תוכן העניינים הפעילות הכלכלית... 4 רווח ורווחיות... 6 התפתחות ההכנסות וההוצאות... 7 תמצית מידע לפי מיגזרי פעילות:... 11 מיגזר בנקאות אישית... 12 מיגזר הבנקאות הפרטית...

מניבים קרן הריט החדשה בע"מ דוחות כספיים ליום 13 במרץ 8132 דוח דירקטוריון דוחות כספיים

דוחות כספיים ליום 13 במרץ 8132 דוח דירקטוריון דוחות כספיים 2 כללי דוח דירקטוריון על מצב עסקי התאגיד ליום 13 במרץ 8132 הסברי הדירקטוריון למצב עסקי החברה, תוצאות פעולותיה, הונה העצמי ותזרימי המזומנים שלה

דוחות כספיים ליום 13 במרץ 8132 דוח דירקטוריון דוחות כספיים 2 כללי דוח דירקטוריון על מצב עסקי התאגיד ליום 13 במרץ 8132 הסברי הדירקטוריון למצב עסקי החברה, תוצאות פעולותיה, הונה העצמי ותזרימי המזומנים שלה

גילוי דעת 77.doc

*) גילוי דעת 77 ביקורת יתרות פתיחה בגוף בו עורך המבקר ביקורת לראשונה תוכן העניינים סעיפים 4 1 מבוא 12 5 נהלי ביקורת 16 סיכום הביקורת וההשלכות על דוח רואה החשבון המבקר 13 17 תחילה גילוי דעת זה אושר עלידי

*) גילוי דעת 77 ביקורת יתרות פתיחה בגוף בו עורך המבקר ביקורת לראשונה תוכן העניינים סעיפים 4 1 מבוא 12 5 נהלי ביקורת 16 סיכום הביקורת וההשלכות על דוח רואה החשבון המבקר 13 17 תחילה גילוי דעת זה אושר עלידי

המשך חוזים עתידיים F- מייצג את מחיר החוזה S0 המחיר היום של נכס הבסיס t תקופת הזמן בה תתבצע העסקה St המחיר של נכס הבסיס בזמן סיום החוזה. כיצד נקבע מחיר

המשך חוזים עתידיים F מייצג את מחיר החוזה S המחיר היום של נכס הבסיס t תקופת הזמן בה תתבצע העסקה St המחיר של נכס הבסיס בזמן סיום החוזה. כיצד נקבע מחירו של חוזה עתידי נכס שאינו מניב הכנסה לדוגמא קבלן שקונה

המשך חוזים עתידיים F מייצג את מחיר החוזה S המחיר היום של נכס הבסיס t תקופת הזמן בה תתבצע העסקה St המחיר של נכס הבסיס בזמן סיום החוזה. כיצד נקבע מחירו של חוזה עתידי נכס שאינו מניב הכנסה לדוגמא קבלן שקונה

1-1

1-1 2 ביקורת חשבונות שעור 31- ביקורת מסים התאמות חשבונאיות של יתרות ותביעות ממוסדות ורשויות תקן ביקורת 48 "אישורים חיצוניים" )בעיקר סעיף (. 6 אתיקה במסים תדריך הלשכה לרואי חשבון בדבר "כללי ההתנהגות מקצועית

1-1 2 ביקורת חשבונות שעור 31- ביקורת מסים התאמות חשבונאיות של יתרות ותביעות ממוסדות ורשויות תקן ביקורת 48 "אישורים חיצוניים" )בעיקר סעיף (. 6 אתיקה במסים תדריך הלשכה לרואי חשבון בדבר "כללי ההתנהגות מקצועית

א) ב) תאור המאפיינים העיקריים של מכשירי הון פיקוחיים שהונפקו ליום הישות המשפטית של המנפיק מאפיין ייחודי המסגרת / המסגרות החוקיות החלות על המ

ב) תאור המאפיינים העיקריים של מכשירי הון פיקוחיים שהונפקו ליום הישות המשפטית של המנפיק מאפיין ייחודי המסגרת / המסגרות החוקיות החלות על המ") א) ב) 0 הון עצמי רובד הון עצמי רובד הון מניות רגילות,.,.0 הון עצמי הבנק נוסד בשנת 0 )ראה גם פרק ב' לדוח הדירקטוריון(. הבנק התאגד ונרשם ב ביום בספטמבר 0. הבנק הנפיק את מניותיו במועדים שונים החל מיום ההתאגדות.

א) ב) 0 הון עצמי רובד הון עצמי רובד הון מניות רגילות,.,.0 הון עצמי הבנק נוסד בשנת 0 )ראה גם פרק ב' לדוח הדירקטוריון(. הבנק התאגד ונרשם ב ביום בספטמבר 0. הבנק הנפיק את מניותיו במועדים שונים החל מיום ההתאגדות.

(Microsoft Word \344\362\370\353\372 \371\345\345\351 \347\341\370\345\372.doc)

") שווי חברות הערכת שיטות להערכת שווי חברה שווי נכסי ראשית, חשוב להבהיר כי אנו מתייחסים לשאלת שוויה של חברה שמהווה עסקחי מנקודת מבטו של משקיע שרוכש את כל מניות החברה. המונח "שווי" מתייחס למחיר בו יקנה משקיע

שווי חברות הערכת שיטות להערכת שווי חברה שווי נכסי ראשית, חשוב להבהיר כי אנו מתייחסים לשאלת שוויה של חברה שמהווה עסקחי מנקודת מבטו של משקיע שרוכש את כל מניות החברה. המונח "שווי" מתייחס למחיר בו יקנה משקיע

BIG DATA תיאור הקורס המונח Big Data הולך וצובר תאוצה בשנים האחרונות, הוא הופך למגמה רווחת בתעשייה. המשמעות הפרקטית של המונח Big Data הינה טכנולוגיות נ

BIG DATA תיאור הקורס המונח Big Data הולך וצובר תאוצה בשנים האחרונות, הוא הופך למגמה רווחת בתעשייה. המשמעות הפרקטית של המונח Big Data הינה טכנולוגיות ניתוח וניהול מאגרי מידע בעלי נתונים שאינם מאורגנים,

BIG DATA תיאור הקורס המונח Big Data הולך וצובר תאוצה בשנים האחרונות, הוא הופך למגמה רווחת בתעשייה. המשמעות הפרקטית של המונח Big Data הינה טכנולוגיות ניתוח וניהול מאגרי מידע בעלי נתונים שאינם מאורגנים,

Microsoft Word - 1-דוח דירקטוריון 0315

31 במרס 2015 תמצית דוחות כספיים ליום 1 תוכן עניינים דוח הדירקטוריון לאסיפה הכללית של בעלי המניות עמוד 3 7 11 21 23 28 28 29 66 70 70 70 71 75 75 76 77 78 95 97 הפעילות הכלכלית רווח ורווחיות מיגזרי הפעילות

31 במרס 2015 תמצית דוחות כספיים ליום 1 תוכן עניינים דוח הדירקטוריון לאסיפה הכללית של בעלי המניות עמוד 3 7 11 21 23 28 28 29 66 70 70 70 71 75 75 76 77 78 95 97 הפעילות הכלכלית רווח ורווחיות מיגזרי הפעילות

(Microsoft Word - \356\362\341\370\345\372 \356\340\345\347\ V2)

") מוצרי מעברות בע"מ וחברות מאוחדות שלה דוחות כספיים מאוחדים ליום 31 בדצמבר דוחות כספיים מאוחדים ליום 31 בדצמבר תוכן העניינים עמוד 2 3 45 דוח רואי החשבון המבקרים בקרה פנימית על דיווח כספי דוח רואי החשבון

מוצרי מעברות בע"מ וחברות מאוחדות שלה דוחות כספיים מאוחדים ליום 31 בדצמבר דוחות כספיים מאוחדים ליום 31 בדצמבר תוכן העניינים עמוד 2 3 45 דוח רואי החשבון המבקרים בקרה פנימית על דיווח כספי דוח רואי החשבון

Name

א) 13 לאוקטובר, 2016 126929 תאריך: סימוכין: אל: א.ג.נ., לקוחות המשרד חוזר לקוחות מסים 19.2016 הנדון: לא ניתן לקזז הפסד הון במכירת ניירות ערך כאשר ההפסד נובע מירידת שער חליפין - דין מוזס של בית המשפט העליון

א) 13 לאוקטובר, 2016 126929 תאריך: סימוכין: אל: א.ג.נ., לקוחות המשרד חוזר לקוחות מסים 19.2016 הנדון: לא ניתן לקזז הפסד הון במכירת ניירות ערך כאשר ההפסד נובע מירידת שער חליפין - דין מוזס של בית המשפט העליון

נורסטאר החזקות אינק

... 23 יוני, 2024 gil.avrahami@standardandpoors.com אנליסט אשראי ראשי: גיל אברהמי, 972-3-7539719 alice.kedem@standardandpoors.com אנליסט אשראי משני: אליס קדם, 972-3-7539739 תוכן עניינים... שיקולים עיקריים

... 23 יוני, 2024 gil.avrahami@standardandpoors.com אנליסט אשראי ראשי: גיל אברהמי, 972-3-7539719 alice.kedem@standardandpoors.com אנליסט אשראי משני: אליס קדם, 972-3-7539739 תוכן עניינים... שיקולים עיקריים

<4D F736F F D202D2DF7E1E5F6FA20E1E6F720EEE3E5E5E7FA20F2EC20FAE5F6E0E5FA20EBF1F4E9E5FA20ECF8E1F2E5EF20E4F8E0F9E5EF20F9EC20F9F0FA203

04 מאי 2010 קבוצת בזק מדווחת על התוצאות לרבעון הראשון של 2010 הרווח הנקי המיוחס לבעלי המניות עלה ברבעון הראשון ב 5.6% ל- 642 מיליון שקל ה- EBITDA גדל ב- 4% לעומת הרבעון המקביל, ועמד על 1.22 מיליארד שקל

04 מאי 2010 קבוצת בזק מדווחת על התוצאות לרבעון הראשון של 2010 הרווח הנקי המיוחס לבעלי המניות עלה ברבעון הראשון ב 5.6% ל- 642 מיליון שקל ה- EBITDA גדל ב- 4% לעומת הרבעון המקביל, ועמד על 1.22 מיליארד שקל

Overview of new Office 365 plans for SMBs

מעבר בין חבילות Online מעבר בין חבילות ב- Open Online to Open Current Plan Upgrade Options Current Plan Upgrade Options Business Essentials Business Premium Enterprise E1 Enterprise E3/E4 Enterprise E1

מעבר בין חבילות Online מעבר בין חבילות ב- Open Online to Open Current Plan Upgrade Options Current Plan Upgrade Options Business Essentials Business Premium Enterprise E1 Enterprise E3/E4 Enterprise E1

ענף המלונאות

1 מאי 4102 המלונאות ענף תקציר של בגידול החיובית המגמה נמשכה 4102 שנת של הראשון ברביע שיא נשבר 4102 שבשנת לאחר זאת לישראל, תיירים כניסות הנכנסת. בתיירות של בשיעור הראשון ברביע עלה התיירות במלונות הלינות

1 מאי 4102 המלונאות ענף תקציר של בגידול החיובית המגמה נמשכה 4102 שנת של הראשון ברביע שיא נשבר 4102 שבשנת לאחר זאת לישראל, תיירים כניסות הנכנסת. בתיירות של בשיעור הראשון ברביע עלה התיירות במלונות הלינות

רכבת ישראל בע"מ דוחות כספיים תמציתיים ביניים ליום 13 במרס 1038

דוחות כספיים תמציתיים ביניים ליום 13 במרס 1038 דוח הדירקטוריון למצב ענייני התאגיד לתקופה שהסתיימה ביום 13 במרץ ג) ב) א) דירקטוריון חברת )להלן: "החברה"( מתכבד להגיש את דוח הדירקטוריון על מצב ענייני החברה

דוחות כספיים תמציתיים ביניים ליום 13 במרס 1038 דוח הדירקטוריון למצב ענייני התאגיד לתקופה שהסתיימה ביום 13 במרץ ג) ב) א) דירקטוריון חברת )להלן: "החברה"( מתכבד להגיש את דוח הדירקטוריון על מצב ענייני החברה

המתווה להסכם השכר של העובדים הסוציאליים

המתווה להסכם השכר של העובדים הסוציאליים איגוד העובדים הסוציאליים מרץ 2011 עובדי המגזר הציבורי תוספת שכר ממוצעת של 25% לכל העו"סים במגזר הציבורי. נשים שלהן ילד מתחת לגיל 5 יקבלו החל משנת הלימודים הבאה תוספת

המתווה להסכם השכר של העובדים הסוציאליים איגוד העובדים הסוציאליים מרץ 2011 עובדי המגזר הציבורי תוספת שכר ממוצעת של 25% לכל העו"סים במגזר הציבורי. נשים שלהן ילד מתחת לגיל 5 יקבלו החל משנת הלימודים הבאה תוספת

גילוי דעת 91.doc

(*) גילוי דעת 91 מכתב התקשרות לביצוע ביקורת של דוחות כספיים תוכן העניינים סעיפים 3-1 מבוא 9-4 מכתב התקשרות לביצוע ביקורת של דוחות כספיים ביקורת דוחות כספיים של תאגיד אחר שבשליטת המבוקר 10 11 אי-קבלת אישור

(*) גילוי דעת 91 מכתב התקשרות לביצוע ביקורת של דוחות כספיים תוכן העניינים סעיפים 3-1 מבוא 9-4 מכתב התקשרות לביצוע ביקורת של דוחות כספיים ביקורת דוחות כספיים של תאגיד אחר שבשליטת המבוקר 10 11 אי-קבלת אישור

פיננסית מתקדמת א'

מרצה: רונן בן גל השפעת שינויים בשערי חליפין של מטבע חוץ IAS 21 שנת השלמה תשע"א 1 תוכן עניינים השפעת שינויים בשערי חליפין של מטבע חוץ 21... IAS 4 הגדרות... 4 1. 2. מטבע פעילות...4 פעילות חוץ...4 מטבע חוץ...

מרצה: רונן בן גל השפעת שינויים בשערי חליפין של מטבע חוץ IAS 21 שנת השלמה תשע"א 1 תוכן עניינים השפעת שינויים בשערי חליפין של מטבע חוץ 21... IAS 4 הגדרות... 4 1. 2. מטבע פעילות...4 פעילות חוץ...4 מטבע חוץ...

PwC Israel

www.pwc.co.il ממצאי סקר פשיעה כלכלית השנתי האחרון של PwC Advisory Israel מרכיבי הפשיעה הכלכלית הלבנת הון הונאות מעילות שוחד ושחיתות פשיעה כלכלית זליגת מידע פנים תרמית בניירות ערך ניצול לרעה של כספי לקוחות/עמיתים

www.pwc.co.il ממצאי סקר פשיעה כלכלית השנתי האחרון של PwC Advisory Israel מרכיבי הפשיעה הכלכלית הלבנת הון הונאות מעילות שוחד ושחיתות פשיעה כלכלית זליגת מידע פנים תרמית בניירות ערך ניצול לרעה של כספי לקוחות/עמיתים

Microsoft PowerPoint - פורום מיסים - מטבע חוץ PPT [Compatibility Mode]

![Microsoft PowerPoint - פורום מיסים - מטבע חוץ PPT [Compatibility Mode]](/thumbs/88/116357471.jpg "Microsoft PowerPoint - פורום מיסים - מטבע חוץ PPT [Compatibility Mode]") פורום מיסוי בעידן IFRS השפעות השינויים בשערי חליפין של מטבע חוץ IAS 21 חברי הצוות: שדמי, אהוד לוריא, צבי פרידמן, ליאת (מציגים: גיל/אודי וצבי) רהב יהושוע הזנפרץ, מנחם תקינה רלוונטית בישראל המוסד לתקינה

פורום מיסוי בעידן IFRS השפעות השינויים בשערי חליפין של מטבע חוץ IAS 21 חברי הצוות: שדמי, אהוד לוריא, צבי פרידמן, ליאת (מציגים: גיל/אודי וצבי) רהב יהושוע הזנפרץ, מנחם תקינה רלוונטית בישראל המוסד לתקינה

w-2003

Draft SI 1003 part 1.1 January 2013 טיוטה לתקן ישראלי ת"י 1003 חלק 1.1 ינואר 2013 ICS CODE: שחרור עופרת וקדמיום מכלים הבאים במגע עם מזון: כלים קרמיים, כלים קרמייםזכוכיתיים וכלי הגשה מזכוכית שיטת בדיקה

Draft SI 1003 part 1.1 January 2013 טיוטה לתקן ישראלי ת"י 1003 חלק 1.1 ינואר 2013 ICS CODE: שחרור עופרת וקדמיום מכלים הבאים במגע עם מזון: כלים קרמיים, כלים קרמייםזכוכיתיים וכלי הגשה מזכוכית שיטת בדיקה

שקופית 1

עו"ד עמית לוי, שותף במחלקת חברות ושוק ההון וראש הפורום המקצועי מידע פנים - 2015 חידושים, סיכונים ודרכי התגוננות דצמבר 2014 תזכורת - האיסור הפלילי על שימוש במידע פנים חל על: אנשי פנים בחברה: "איש פנים בחברה

עו"ד עמית לוי, שותף במחלקת חברות ושוק ההון וראש הפורום המקצועי מידע פנים - 2015 חידושים, סיכונים ודרכי התגוננות דצמבר 2014 תזכורת - האיסור הפלילי על שימוש במידע פנים חל על: אנשי פנים בחברה: "איש פנים בחברה

דיודה פולטת אור ניהול רכש קניינות ולוגיסטיקה

דיודה פולטת אור ניהול רכש קניינות ולוגיסטיקה מחזור 64 שירה עזרא דיודה פולטת אור דיודה הינו רכיב אלקטרוני בעל שני חיבורים הפועלים כחד כיווני ומאפשר מעבר זרם חשמלי בכיוון אחד בלבד. ניתן לבצע שינוים בגוון

דיודה פולטת אור ניהול רכש קניינות ולוגיסטיקה מחזור 64 שירה עזרא דיודה פולטת אור דיודה הינו רכיב אלקטרוני בעל שני חיבורים הפועלים כחד כיווני ומאפשר מעבר זרם חשמלי בכיוון אחד בלבד. ניתן לבצע שינוים בגוון

גילוי דעת 51 - מהדורה doc

גילוי דעת 51 דין וחשבון על תזרימי המזומנים (**)(*) (להחלפת גילוי דעת 13) 1. מבוא ומטרות גילוי דעת זה קובע, שבמקום דוח על השינויים במצב הכספי ייכלל בדוחות הכספיים דוח על תזרימי המזומנים. שני הדוחות שונים

גילוי דעת 51 דין וחשבון על תזרימי המזומנים (**)(*) (להחלפת גילוי דעת 13) 1. מבוא ומטרות גילוי דעת זה קובע, שבמקום דוח על השינויים במצב הכספי ייכלל בדוחות הכספיים דוח על תזרימי המזומנים. שני הדוחות שונים

Slide 1

פוליטיקה ארגונית למנהלי משאבי אנוש תמר חושן יעוץ ניהולי "ולחשוב שאני צריכה לבזבז עכשיו כל כך הרבה זמן על הדבר הזה..." למה לי פוליטיקה עכשיו?! "אם אתה מקצוען אמיתי. באמת טוב במה שאתה עושה אתה לא רוצה ולא

פוליטיקה ארגונית למנהלי משאבי אנוש תמר חושן יעוץ ניהולי "ולחשוב שאני צריכה לבזבז עכשיו כל כך הרבה זמן על הדבר הזה..." למה לי פוליטיקה עכשיו?! "אם אתה מקצוען אמיתי. באמת טוב במה שאתה עושה אתה לא רוצה ולא

תמצית דוחות כספיים

תמצית דוחות כספיים 30.6.2015 בנק מסד תמצית דוחות כספיים ליום 30 ביוני 2015 תוכן העניינים 3 דוח הדירקטוריון 80 סקירת ההנהלה 97 הצהרות המנהל הכללי והחשבונאי הראשי 99 תמצית הדוחות הכספיים ביניים )בלתי מבוקרים(

תמצית דוחות כספיים 30.6.2015 בנק מסד תמצית דוחות כספיים ליום 30 ביוני 2015 תוכן העניינים 3 דוח הדירקטוריון 80 סקירת ההנהלה 97 הצהרות המנהל הכללי והחשבונאי הראשי 99 תמצית הדוחות הכספיים ביניים )בלתי מבוקרים(

Homework-L9-Skills-1.pub

My Kriah Homework 1st Grade Level 9: All Skills Much me, energy, and money was invested in developing this program. Therefore reproduc on of this work, whether in it s en rety, in part, or in any form

My Kriah Homework 1st Grade Level 9: All Skills Much me, energy, and money was invested in developing this program. Therefore reproduc on of this work, whether in it s en rety, in part, or in any form

מצגת של PowerPoint

הערכות שווי סוגיות נבחרות האיגוד הישראלי לכלכלנים עסקיים רו"ח יובל זילברשטיין, מנכ"ל פרומתאוס ייעוץ כלכלי מרץ 2016 רחוב קרמניצקי 14 תל אביב I 6789912 טלפון: I 03-561-7801 פקס: 03-5617765 הערכות שווי סוגיות

הערכות שווי סוגיות נבחרות האיגוד הישראלי לכלכלנים עסקיים רו"ח יובל זילברשטיין, מנכ"ל פרומתאוס ייעוץ כלכלי מרץ 2016 רחוב קרמניצקי 14 תל אביב I 6789912 טלפון: I 03-561-7801 פקס: 03-5617765 הערכות שווי סוגיות

<4D F736F F D20E3E5E7E3E9F8F7E8E5F8E9E5EFE9E5F0E E646F63>

דוחות כספיים ליום 30 ביוני 2010 (ים) יוני 2010 ב 3 דוח הדירקטוריון לששת החודשים שנסתיימו ביום 0 1 כללי: ("החברה") פועלת בתחום האינטרנט, ובתחום הבלוגטיוי ("BlogTv") בחו"ל. בתחום שירותי התוכן הסלולארי צירופי

דוחות כספיים ליום 30 ביוני 2010 (ים) יוני 2010 ב 3 דוח הדירקטוריון לששת החודשים שנסתיימו ביום 0 1 כללי: ("החברה") פועלת בתחום האינטרנט, ובתחום הבלוגטיוי ("BlogTv") בחו"ל. בתחום שירותי התוכן הסלולארי צירופי

דוח בעלי אמצעי שליטה מהותיים )שם נייר ערך: דיסקונט א' מס' זיהוי של נייר הערך: ( 21 רשימת בעלי מניות המחזיקים ב- 5% או יותר מהון המניות המונפק א

שם נייר ערך: דיסקונט א' מס' זיהוי של נייר הערך: ( 21 רשימת בעלי מניות המחזיקים ב- 5% או יותר מהון המניות המונפק א") דוח בעלי אמצעי שליטה מהותיים )שם נייר ערך: דיסקונט א' מס' זיהוי של נייר הערך: 691212 ( 21 רשימת בעלי מניות המחזיקים ב- 5% או יותר מהון המניות המונפק או מכוח ההצבעה של בנק דיסקונט לישראל בע"מ שם המחזיק

דוח בעלי אמצעי שליטה מהותיים )שם נייר ערך: דיסקונט א' מס' זיהוי של נייר הערך: 691212 ( 21 רשימת בעלי מניות המחזיקים ב- 5% או יותר מהון המניות המונפק או מכוח ההצבעה של בנק דיסקונט לישראל בע"מ שם המחזיק

<4D F736F F D20E6E9EEE5EF20E0F1E9F4E4202D20E0F4F8E9F8ED202D E342E3135>

מס'( אפריקה ישראל מגורים בע"מ 25 במרץ, 2015 ("החברה") הנדון: דיווח מיידי על-פי תקנות ניירות ערך (עסקה בין חברה לבעל שליטה בה), התשס"א- 2001 ובדבר כינוס אסיפה כללית מיוחדת של בעלי המניות של החברה בהמשך

מס'( אפריקה ישראל מגורים בע"מ 25 במרץ, 2015 ("החברה") הנדון: דיווח מיידי על-פי תקנות ניירות ערך (עסקה בין חברה לבעל שליטה בה), התשס"א- 2001 ובדבר כינוס אסיפה כללית מיוחדת של בעלי המניות של החברה בהמשך

ISI

ISI - Web of Knowledge דצמבר 2007 המאגר ה - Knowledge ISI Web of הוא כלי מחקר רב תכליתי המאפשר גישה איכותית למידע אקדמי. הגישה למאגר פתוחה למנויים בלבד ומכל מחשב המחובר לרשת האוניברסיטה. כניסה למאגר ה

ISI - Web of Knowledge דצמבר 2007 המאגר ה - Knowledge ISI Web of הוא כלי מחקר רב תכליתי המאפשר גישה איכותית למידע אקדמי. הגישה למאגר פתוחה למנויים בלבד ומכל מחשב המחובר לרשת האוניברסיטה. כניסה למאגר ה

IFRS 3 תקן דיווח כספי בינלאומי 3 צירופי עסקים International Financial Reporting Standard 3 Business Combinations גרסה זו כוללת תיקונים הנובעים מתקני ד

תקן דיווח כספי בינלאומי 3 צירופי עסקים International Financial Reporting Standard 3 Business Combinations גרסה זו כוללת תיקונים הנובעים מתקני דיווח כספי בינלאומיים, אשר פורסמו עד 13 במאי 6134 ומועד תחילתם

תקן דיווח כספי בינלאומי 3 צירופי עסקים International Financial Reporting Standard 3 Business Combinations גרסה זו כוללת תיקונים הנובעים מתקני דיווח כספי בינלאומיים, אשר פורסמו עד 13 במאי 6134 ומועד תחילתם

HUJI Syllabus

סילבוס משפט גרמני אזרחי - 62311 תאריך עדכון אחרון 04-08-2016 נקודות זכות באוניברסיטה העברית: 2 תואר:בוגר היחידה האקדמית שאחראית על הקורס:משפטים השנה הראשונה בתואר בה ניתן ללמוד את הקורס: 0 סמסטר:סמסטר

סילבוס משפט גרמני אזרחי - 62311 תאריך עדכון אחרון 04-08-2016 נקודות זכות באוניברסיטה העברית: 2 תואר:בוגר היחידה האקדמית שאחראית על הקורס:משפטים השנה הראשונה בתואר בה ניתן ללמוד את הקורס: 0 סמסטר:סמסטר

רשומות קובץ התקנות 10 באפריל ב' בניסן התשע"ו עמוד תקנות ניירות ערך )דוחות תאגיד שמניותיו כלולות במדד ת"א טק-עילית(, התשע"ו

דוחות תאגיד שמניותיו כלולות במדד תא טק-עילית(, התשעו") רשומות קובץ התקנות 10 באפריל 2016 7644 ב' בניסן התשע"ו עמוד תקנות ניירות ערך )דוחות תאגיד שמניותיו כלולות במדד ת"א טק-עילית(, התשע"ו- 2016............... 982 תקנות ניירות ערך )הודעה משלימה וטיוטת תשקיף(

רשומות קובץ התקנות 10 באפריל 2016 7644 ב' בניסן התשע"ו עמוד תקנות ניירות ערך )דוחות תאגיד שמניותיו כלולות במדד ת"א טק-עילית(, התשע"ו- 2016............... 982 תקנות ניירות ערך )הודעה משלימה וטיוטת תשקיף(

פיננסית מתקדמת א'

מרצה: רונן בן גל 69 מלכ"רים תקן + 5 ג"ד שנת השלמה תשע"א א. ב. ג. תוכן עניינים מלכ"רים ג"ד + 69 תקן... 5 3 שיטת הדיווח במלכ"ר... 3 השיטה החשבונאית...3 בסיס הדיווח...3 תקציב...3 1. 2. דוחות כספיים... 3 עקרונות

מרצה: רונן בן גל 69 מלכ"רים תקן + 5 ג"ד שנת השלמה תשע"א א. ב. ג. תוכן עניינים מלכ"רים ג"ד + 69 תקן... 5 3 שיטת הדיווח במלכ"ר... 3 השיטה החשבונאית...3 בסיס הדיווח...3 תקציב...3 1. 2. דוחות כספיים... 3 עקרונות

אדמה פתרונות לחקלאות בע"מ ADAMA Agricultural Solutions Ltd. דוח רבעוני ליום 13 במרץ 4132

ADAMA Agricultural Solutions Ltd. דוח רבעוני ליום 13 במרץ 4132 ADAMA Agricultural Solutions Ltd. דוח רבעוני ליום 13 במרץ 4132 חלק א' דוח הדירקטוריון על מצב עניני התאגיד חלק ב' דוחות כספיים בלתי מבוקרים

ADAMA Agricultural Solutions Ltd. דוח רבעוני ליום 13 במרץ 4132 ADAMA Agricultural Solutions Ltd. דוח רבעוני ליום 13 במרץ 4132 חלק א' דוח הדירקטוריון על מצב עניני התאגיד חלק ב' דוחות כספיים בלתי מבוקרים

לקוחות וחברים יקרים,

מ לקוחות וחברים יקרים, הנדון: סקר בדבר תנאים משפטיים של עסקאות הון סיכון מחצית ראשונה 2022 אנו מתכבדים להציג בפניכם תוצאות הסקר למחצית הראשונה של שנת 0210, המנתח תנאים משפטיים של עסקאות השקעה הון סיכון

מ לקוחות וחברים יקרים, הנדון: סקר בדבר תנאים משפטיים של עסקאות הון סיכון מחצית ראשונה 2022 אנו מתכבדים להציג בפניכם תוצאות הסקר למחצית הראשונה של שנת 0210, המנתח תנאים משפטיים של עסקאות השקעה הון סיכון

אורנה

רמלה 30 דצמבר 2015 היסטוריה נוסדה במאה השמינית לספירה )718-716( העיר היחידה שנבנתה ע"י המוסלמים בארץ. שוכנת על הציר ההיסטורי - יפו יהודים הגיעו לרמלה לראשונה בשנת 1099 הגיעו יוחנן הקדוש. לעיר ראשוני ירושלים.

רמלה 30 דצמבר 2015 היסטוריה נוסדה במאה השמינית לספירה )718-716( העיר היחידה שנבנתה ע"י המוסלמים בארץ. שוכנת על הציר ההיסטורי - יפו יהודים הגיעו לרמלה לראשונה בשנת 1099 הגיעו יוחנן הקדוש. לעיר ראשוני ירושלים.

המשברים מאז 2007

המשבר הפיננסי העולמי GFC: הרקע מקור עיקרי: דו"ח ועדת החקירה הממלכתית האמריקאית (2011) לגבי הסיבות להתרחשות המשבר Source: National Commission Inquiry Report, 2011 המגזר הפיננסי האמריקאי טרם המשבר: בנקאות

המשבר הפיננסי העולמי GFC: הרקע מקור עיקרי: דו"ח ועדת החקירה הממלכתית האמריקאית (2011) לגבי הסיבות להתרחשות המשבר Source: National Commission Inquiry Report, 2011 המגזר הפיננסי האמריקאי טרם המשבר: בנקאות

PubTmp

... 3 נובמבר, 2013 אנליסט אשראי ראשי: אליס קדם, 753979(03) alice_kedem@standardandpoors.com אנליסט אשראי משני: גיל אברהמי, 7539719(03), gil_avrahami@standardandpoors.com תוכן עניינים... שיקולים עיקריים

... 3 נובמבר, 2013 אנליסט אשראי ראשי: אליס קדם, 753979(03) alice_kedem@standardandpoors.com אנליסט אשראי משני: גיל אברהמי, 7539719(03), gil_avrahami@standardandpoors.com תוכן עניינים... שיקולים עיקריים

תמצית דוחות כספיים

תמצית דוחות כספיים 31.3.2015 בנק מסד תמצית דוחות כספיים ליום 31 במרס 2015 תוכן העניינים 3 דוח הדירקטוריון 78 סקירת ההנהלה 91 הצהרות המנהל הכללי והחשבונאי הראשי 93 תמצית הדוחות הכספיים ביניים )בלתי מבוקרים(

תמצית דוחות כספיים 31.3.2015 בנק מסד תמצית דוחות כספיים ליום 31 במרס 2015 תוכן העניינים 3 דוח הדירקטוריון 78 סקירת ההנהלה 91 הצהרות המנהל הכללי והחשבונאי הראשי 93 תמצית הדוחות הכספיים ביניים )בלתי מבוקרים(

מכרזי דיור להשכרה ארוכת טווח "דירה להשכיר בפרדס", אור יהודה "דירה להשכיר בחולון" עוזי לוי, מנכ"ל דירה להשכיר

מכרזי דיור להשכרה ארוכת טווח "דירה להשכיר בפרדס", אור יהודה "דירה להשכיר בחולון" עוזי לוי, מנכ"ל דירה להשכיר דיור להשכרה ארוכת טווח מטרות "דירה להשכיר" יצירת מאסה קריטית של אלפי יחידת דיור לשכירות ארוכת

מכרזי דיור להשכרה ארוכת טווח "דירה להשכיר בפרדס", אור יהודה "דירה להשכיר בחולון" עוזי לוי, מנכ"ל דירה להשכיר דיור להשכרה ארוכת טווח מטרות "דירה להשכיר" יצירת מאסה קריטית של אלפי יחידת דיור לשכירות ארוכת

החינוך הגופני בבית הספר מה רצוי ? מהו מקומה ש המכללה?

חינוך גופני מתפיסת עולם לתוכנית לימודים המכללה ד"ר איתן אלדר האקדמית בוינגייט מה משפיע על תפיסת עולם של המורה? התנסות עבר )מה שהיה הוא שיהיה??( שירות צבאי תפיסה / הכתבה פוליטית גלובלית ומקומית מערכת הכשרה

חינוך גופני מתפיסת עולם לתוכנית לימודים המכללה ד"ר איתן אלדר האקדמית בוינגייט מה משפיע על תפיסת עולם של המורה? התנסות עבר )מה שהיה הוא שיהיה??( שירות צבאי תפיסה / הכתבה פוליטית גלובלית ומקומית מערכת הכשרה

המרכז הבינתחומי הרצליה בית הספר למנהל עסקים תיאוריה חשבונאית תשע"ט סמסטר א' - - מועד א' פתרון 28/01/2019 משך הבחינה: 4 שעות מרצה: שלומי שוב, רו"ח מתרג

המרכז הבינתחומי הרצליה בית הספר למנהל עסקים תיאוריה חשבונאית תשע"ט סמסטר א' - - מועד א' פתרון 28/01/2019 משך הבחינה: 4 שעות מרצה: שלומי שוב, רו"ח מתרגל: מתן חגי, רו"ח עוזרת הוראה: גל אקריש הוראות נוספות:

המרכז הבינתחומי הרצליה בית הספר למנהל עסקים תיאוריה חשבונאית תשע"ט סמסטר א' - - מועד א' פתרון 28/01/2019 משך הבחינה: 4 שעות מרצה: שלומי שוב, רו"ח מתרגל: מתן חגי, רו"ח עוזרת הוראה: גל אקריש הוראות נוספות:

נתנאל גרופ בע"מ דו"ח תקופתי לשנת 2014 חלק ראשון תיאור עסקי התאגיד לשנה שנסתיימה ביום 31 בדצמבר חלק שני דו"ח הדירקטוריון על מצב ענייני התאגיד. חל

נתנאל גרופ בע"מ דו"ח תקופתי לשנת 2014 חלק ראשון תיאור עסקי התאגיד לשנה שנסתיימה ביום 31 בדצמבר 2014. חלק שני דו"ח הדירקטוריון על מצב ענייני התאגיד. חלק שלישי דוחות כספיים. חלק רביעי פרטים נוספים על התאגיד.

נתנאל גרופ בע"מ דו"ח תקופתי לשנת 2014 חלק ראשון תיאור עסקי התאגיד לשנה שנסתיימה ביום 31 בדצמבר 2014. חלק שני דו"ח הדירקטוריון על מצב ענייני התאגיד. חלק שלישי דוחות כספיים. חלק רביעי פרטים נוספים על התאגיד.

Microsoft Word - sug-oz-total.doc

(1) 2/3/05 שיעור 1 ניתוח דוחות כספיים כשבאים לנתח דוח כספי של חברה, ראשית צריך לראות את מי הניתוח הזה מעניין (משקיעים, נושים, רשויות פיקוח, ספקים, לקוחות, מתחרים, עובדים וכו'). כל אחד מעניינת אותו הזווית

(1) 2/3/05 שיעור 1 ניתוח דוחות כספיים כשבאים לנתח דוח כספי של חברה, ראשית צריך לראות את מי הניתוח הזה מעניין (משקיעים, נושים, רשויות פיקוח, ספקים, לקוחות, מתחרים, עובדים וכו'). כל אחד מעניינת אותו הזווית

מצגת של PowerPoint

מבוא כללי לתכנות ולמדעי המחשב תרגול מס' 1 דין שמואל dshmuel110@gmail.com 1 1. מנהלות מרצה: אמיר רובינשטיין, amirr@tau.ac.il שעות קבלה: לשאלות קצרות - מייד לאחר השיעור. ניתן לתאם במייל שעות אחרות. מתרגל:

מבוא כללי לתכנות ולמדעי המחשב תרגול מס' 1 דין שמואל dshmuel110@gmail.com 1 1. מנהלות מרצה: אמיר רובינשטיין, amirr@tau.ac.il שעות קבלה: לשאלות קצרות - מייד לאחר השיעור. ניתן לתאם במייל שעות אחרות. מתרגל:

שקופית 1

ניהול הבטיחות לקחים תובנות ואתגרים השפעת השלכות תקנות ארגון הפיקוח על העבודה תכנית לניהול הבטיחות התשע"ג 2013 1 כמה פרטים אמיר 2 השכלה : הנדסת מכונות )B.Sc( מנהל עסקים )M.B.A( הנדסת בטיחות )M.Sc( דוקטורט

ניהול הבטיחות לקחים תובנות ואתגרים השפעת השלכות תקנות ארגון הפיקוח על העבודה תכנית לניהול הבטיחות התשע"ג 2013 1 כמה פרטים אמיר 2 השכלה : הנדסת מכונות )B.Sc( מנהל עסקים )M.B.A( הנדסת בטיחות )M.Sc( דוקטורט

<4D F736F F D20ECE0E5EEE920F7E0F8E E382E ECECE020F6E4E5E1E9ED2E646F63>

לאומי קארד בע"מ והחברות המאוחדות שלה דוחות כספיים ליום 30 ביוני 2010 דוחות כספיים ביניים ליום 30 ביוני 2010 תוכן העניינים עמוד דוח הדירקטוריון 7 8 10 12 13 14 15 16 16 17 18 18 19 23 28 34 נתונים כלליים

לאומי קארד בע"מ והחברות המאוחדות שלה דוחות כספיים ליום 30 ביוני 2010 דוחות כספיים ביניים ליום 30 ביוני 2010 תוכן העניינים עמוד דוח הדירקטוריון 7 8 10 12 13 14 15 16 16 17 18 18 19 23 28 34 נתונים כלליים

בס"ד

ח ס ר ב ה פ ר ש ו ת ל צ ו ר כ י צ י ב ו ר ב מ ס ג ר ת אישור תכניות ב נ י י ן ע י ר תוכן העניינים פ ר ק נ ו ש א ע מ ו ד 2 5 8 2 6 4 מ ב ו א תקציר מנהלים.1.2 2 6 6 3. פירוט הממצאים 2 6 6 3. 1 הפרשות שטחים

ח ס ר ב ה פ ר ש ו ת ל צ ו ר כ י צ י ב ו ר ב מ ס ג ר ת אישור תכניות ב נ י י ן ע י ר תוכן העניינים פ ר ק נ ו ש א ע מ ו ד 2 5 8 2 6 4 מ ב ו א תקציר מנהלים.1.2 2 6 6 3. פירוט הממצאים 2 6 6 3. 1 הפרשות שטחים

<4D F736F F D20EEE0E5E7E3E9ED20E02D20F1E9EBE5ED20EEF7E5F6F820EEF7E5F6F820F9ECE92E646F6378>

עד 20% (לא כולל)- טיפול לפי IAS39 החזקה סיכום נושאים מקוצר טיפול בהתאם לסיווג פנימי: נכסים פיננסיים לפי שווי הוגן דרך רוה"ס: הקבוצה כוללת שני מרכיבים: (1) ני"ע מוחזקים למסחר (קנייה/מכירה בטווח קצר); (2)

עד 20% (לא כולל)- טיפול לפי IAS39 החזקה סיכום נושאים מקוצר טיפול בהתאם לסיווג פנימי: נכסים פיננסיים לפי שווי הוגן דרך רוה"ס: הקבוצה כוללת שני מרכיבים: (1) ני"ע מוחזקים למסחר (קנייה/מכירה בטווח קצר); (2)

דוח דירקטוריון

תוכן העניינים 4 88 סקירת ההנהלה 06 הצהרות המנהל הכללי והחשבונאית הראשית 09 סקירת רואי החשבון המבקרים 0 תמצית דוחות כספיים ביום 6 בנובמבר 200 החליט הדירקטוריון של לאשר ולפרסם את הדוחות הכספיים המאוחדים

תוכן העניינים 4 88 סקירת ההנהלה 06 הצהרות המנהל הכללי והחשבונאית הראשית 09 סקירת רואי החשבון המבקרים 0 תמצית דוחות כספיים ביום 6 בנובמבר 200 החליט הדירקטוריון של לאשר ולפרסם את הדוחות הכספיים המאוחדים

סקירה שבועית מאת דני דניאל 26/12/2017 מדד תל בונד 16 תל בונד 06 תל בונד 06 תל בונד שקלי תל בונד צמודות-יתר תל בונד תשו

סקירה שבועית מאת דני דניאל 26/12/2017 danny.daniel@discountbank.co.il תל בונד 16 תל בונד 06 תל בונד 06 תל בונד שקלי תל בונד צמודות-יתר תל בונד תשואות תל בונד ריבית משתנה מח"מ ממוצע מרווח ממשלתי תשואה פנימית

סקירה שבועית מאת דני דניאל 26/12/2017 danny.daniel@discountbank.co.il תל בונד 16 תל בונד 06 תל בונד 06 תל בונד שקלי תל בונד צמודות-יתר תל בונד תשואות תל בונד ריבית משתנה מח"מ ממוצע מרווח ממשלתי תשואה פנימית

<4D F736F F D20F1F7E9F8E420E7E5E3F9E9FA20E9E5ECE E646F6378>

סקירה חודשית יולי 2015 מאת: יוסף שמחון, מחלקת מחקר ואנליזה להלן סקירה חודשית של חברת המתארת את עיקרי השינויים שחלו בריביות ובמרווחים במהלך חודש יולי 2015. שינויים אלו השפיעו באופן ישיר על שערי השערוך של

סקירה חודשית יולי 2015 מאת: יוסף שמחון, מחלקת מחקר ואנליזה להלן סקירה חודשית של חברת המתארת את עיקרי השינויים שחלו בריביות ובמרווחים במהלך חודש יולי 2015. שינויים אלו השפיעו באופן ישיר על שערי השערוך של

פיסיקה 1 ב' מרצים: גולן בל, משה שכטר, מיכאל גדלין מועד ב משך המבחן 3 שעות חומר עזר: דף נוסחאות מצורף, מחשבון אסור בהצלחה! חלק א'

פיסיקה 1 ב' 203-1-1391 מרצים: גולן בל, משה שכטר, מיכאל גדלין מועד ב 03.08.2017 משך המבחן 3 שעות חומר עזר: דף נוסחאות מצורף, מחשבון אסור בהצלחה! חלק א' - שאלות אמריקאיות (כל שאלה - 5 נק') - יש לסמן תשובה

פיסיקה 1 ב' 203-1-1391 מרצים: גולן בל, משה שכטר, מיכאל גדלין מועד ב 03.08.2017 משך המבחן 3 שעות חומר עזר: דף נוסחאות מצורף, מחשבון אסור בהצלחה! חלק א' - שאלות אמריקאיות (כל שאלה - 5 נק') - יש לסמן תשובה

AlphaBeta מדד AlphaBeta USA Healthcare מתודולוגיה - 1 -

מדד USA Healthcare מתודולוגיה - 1 - 1. אוכלוסיית חישוב הסיגנל הגדרת האוכלוסייה אוכלוסיית המניות ממנה יורכב מדד USA Healthcare הינה המניות הכלולות במדד Russell 3000 בעת עדכון המדד ("יום החיתוך") והנכללות

מדד USA Healthcare מתודולוגיה - 1 - 1. אוכלוסיית חישוב הסיגנל הגדרת האוכלוסייה אוכלוסיית המניות ממנה יורכב מדד USA Healthcare הינה המניות הכלולות במדד Russell 3000 בעת עדכון המדד ("יום החיתוך") והנכללות

PowerPoint Presentation

מה הם הגורמים שקובעים את רמת הפעילות הכלכלית, שער הריבית, רמת המחירים ורמת התעסוקה? הפעילות המשותפת במספר שווקים: פעילות ריאלית שוק הסחורות: CIGX-M עקומת IS (r,) שיווי משק ל פעילות מונטרית שוק הכספים:

מה הם הגורמים שקובעים את רמת הפעילות הכלכלית, שער הריבית, רמת המחירים ורמת התעסוקה? הפעילות המשותפת במספר שווקים: פעילות ריאלית שוק הסחורות: CIGX-M עקומת IS (r,) שיווי משק ל פעילות מונטרית שוק הכספים:

מספר נבחן / תשס"ג סמסטר א' מועד א' תאריך: שעה: 13:00 משך הבחינה: 2.5 שעות בחינה בקורס: מבחנים והערכה א' מרצה: ד"ר אבי אללוף חומר עזר

מספר נבחן 2002 2003 / תשס"ג סמסטר א' מועד א' תאריך: 29.1.03 שעה: 13:00 משך הבחינה: 2.5 שעות בחינה בקורס: מבחנים והערכה א' מרצה: ד"ר אבי אללוף חומר עזר: אין שימוש במחשבון: מותר בבחינה 10 עמודים כולל עמוד

מספר נבחן 2002 2003 / תשס"ג סמסטר א' מועד א' תאריך: 29.1.03 שעה: 13:00 משך הבחינה: 2.5 שעות בחינה בקורס: מבחנים והערכה א' מרצה: ד"ר אבי אללוף חומר עזר: אין שימוש במחשבון: מותר בבחינה 10 עמודים כולל עמוד

Microsoft Word - V2 16.doc

שימוש בשיטות מתקדמות לזיהוי חריגות בפרויקטים ש. לויפר, י. לביא התעשייה האווירית לישראל בע"מ, נתב"ג מדידת ביצועי הפרויקט על ידי זיכוי ערך הוא כלי יעיל למעקב ובקרת פרויקטים ומאפשר ביצוע בקרה שוטפת אחר התקדמות

שימוש בשיטות מתקדמות לזיהוי חריגות בפרויקטים ש. לויפר, י. לביא התעשייה האווירית לישראל בע"מ, נתב"ג מדידת ביצועי הפרויקט על ידי זיכוי ערך הוא כלי יעיל למעקב ובקרת פרויקטים ומאפשר ביצוע בקרה שוטפת אחר התקדמות

קובץ הבהרות מס' 1 21/07/2019 מכרז פומבי מספר 5/19 למתן שירותי ביקורת פנים לחברת פארק אריאל שרון בע"מ

קובץ הבהרות מס' 1 21/07/2019 מכרז פומבי 5/19 למתן שירותי ביקורת פנים לחברת פארק אריאל שרון בע"מ 1. כללי בהתאם ל 22 למכרז פומבי מס' 5/19 למתן שירותי ביקורת פנים לחברת פארק אריאל שרון )להלן: ""(, להלן קובץ

קובץ הבהרות מס' 1 21/07/2019 מכרז פומבי 5/19 למתן שירותי ביקורת פנים לחברת פארק אריאל שרון בע"מ 1. כללי בהתאם ל 22 למכרז פומבי מס' 5/19 למתן שירותי ביקורת פנים לחברת פארק אריאל שרון )להלן: ""(, להלן קובץ

חינוך לשוני הוראת קריאה: נקודת מבט של הערכה: מהן הסוגיות שבהן ידע מחקרי עשוי לסייע בעיצוב מדיניות ועשייה?

חינוך לשוני שפה ערבית סוגיות שבהן ידע מחקרי עשוי לסייע בעיצוב מדיניות ועשייה - נקודת מבט של הערכה מפגש לימודי 7.7.2011 אימאן עואדיה מנהלת תחום מבחנים בערבית - הרשות הארצית 2011# 1 מהי? היא הגוף המוביל

חינוך לשוני שפה ערבית סוגיות שבהן ידע מחקרי עשוי לסייע בעיצוב מדיניות ועשייה - נקודת מבט של הערכה מפגש לימודי 7.7.2011 אימאן עואדיה מנהלת תחום מבחנים בערבית - הרשות הארצית 2011# 1 מהי? היא הגוף המוביל

Slide 1

מיהו מהנדס המערכת? סיפורו של פיתוח מסלול הכשרה יובל קורן*- ראש תחום פיתוח למידה, מאי 2011 הבטחתי בכנס ערוץ תקשורת למתעניינים- סלולארי רפאל 052-4291457 * מטרות ההרצאה חשיפה לפרויקט פיתוח הדרכה בעולם תכן

מיהו מהנדס המערכת? סיפורו של פיתוח מסלול הכשרה יובל קורן*- ראש תחום פיתוח למידה, מאי 2011 הבטחתי בכנס ערוץ תקשורת למתעניינים- סלולארי רפאל 052-4291457 * מטרות ההרצאה חשיפה לפרויקט פיתוח הדרכה בעולם תכן

PowerPoint Presentation

1 Strangers no more סרט זוכה האוסקר https://www.youtube.com/watch?v=dkciv 4U5Jkw בית הספר היסודי בב"ש http://news.nana10.co.il/article/?articleid= 1017790 שדרת הכניסה לאוניברסיטת תל אביב http://international.tau.ac.il/

1 Strangers no more סרט זוכה האוסקר https://www.youtube.com/watch?v=dkciv 4U5Jkw בית הספר היסודי בב"ש http://news.nana10.co.il/article/?articleid= 1017790 שדרת הכניסה לאוניברסיטת תל אביב http://international.tau.ac.il/

סדנת חזון משאבי אנוש

תקשורת חזותית אינפוגרפיקה איך הופכים מידע לאטרקטיבי? מאמן חזותי פיטר מלץ אפריל יולי 2019 מרצה בבצלאל מרצה בבצלאל מאמן חזותי מאמן חזותי 4 סיבות לכישלון בפירסומים )מבחינה חזותית( 51% המלל רב מדי מלל קטן,

תקשורת חזותית אינפוגרפיקה איך הופכים מידע לאטרקטיבי? מאמן חזותי פיטר מלץ אפריל יולי 2019 מרצה בבצלאל מרצה בבצלאל מאמן חזותי מאמן חזותי 4 סיבות לכישלון בפירסומים )מבחינה חזותית( 51% המלל רב מדי מלל קטן,

Slide 1

בניית תכנית שיווקית מהי תכנית שיווקית? התכנית השיווקית מתארת את הפעולות השיווקיות שעסק צריך לבצע על מנת להשיג את יעדי המכירות שלו. מטרת התכנית השיווקית בניית התכנית השיווקית עוזרת לנו להגדיר את: 1. יעדי

בניית תכנית שיווקית מהי תכנית שיווקית? התכנית השיווקית מתארת את הפעולות השיווקיות שעסק צריך לבצע על מנת להשיג את יעדי המכירות שלו. מטרת התכנית השיווקית בניית התכנית השיווקית עוזרת לנו להגדיר את: 1. יעדי

_v18A

Draft SI 1003 part 1.2 January 2013 טיוטה לתקן ישראלי ת"י 1003 חלק 1.2 ינואר 2013 ICS CODE: שחרור עופרת וקדמיום מכלים הבאים במגע עם מזון: כלים קרמיים, כלים קרמיים-זכוכיתיים וכלי הגשה מזכוכית גבולות מותרים

Draft SI 1003 part 1.2 January 2013 טיוטה לתקן ישראלי ת"י 1003 חלק 1.2 ינואר 2013 ICS CODE: שחרור עופרת וקדמיום מכלים הבאים במגע עם מזון: כלים קרמיים, כלים קרמיים-זכוכיתיים וכלי הגשה מזכוכית גבולות מותרים

דוח המיזוגים והרכישות השנתי של PwC Israel לסיכום שנת 2018 דו"ח עסקאות 2018

דוח המיזוגים והרכישות השנתי של לסיכום שנת 2018 דו"ח עסקאות 2018 דו"ח המיזוגים והרכישות של לסיכום שנת 2018 עיקרי הממצאים סך העסקאות הכולל הסתכם ב 21.6 מיליארד דולר, והינו הגבוה ביותר מאז 2012, עלייה של

דוח המיזוגים והרכישות השנתי של לסיכום שנת 2018 דו"ח עסקאות 2018 דו"ח המיזוגים והרכישות של לסיכום שנת 2018 עיקרי הממצאים סך העסקאות הכולל הסתכם ב 21.6 מיליארד דולר, והינו הגבוה ביותר מאז 2012, עלייה של

(Microsoft Word - \372\367\ \361\345\364\351 - \354\364\370\361\345\355.doc)

") לשכת רואי חשבון בישראל (*) תקן ביקורת 104 בדבר ביקורת של רכיבי בקרה פנימית על דיווח כספי תוכן עניינים סעיפים 1-9 10-12 13-18 19-22 23 24 מבוא זיהוי רכיבי הבקרה המבוקרים אופן ביצוע הביקורת דיווח הוספת פיסקת

לשכת רואי חשבון בישראל (*) תקן ביקורת 104 בדבר ביקורת של רכיבי בקרה פנימית על דיווח כספי תוכן עניינים סעיפים 1-9 10-12 13-18 19-22 23 24 מבוא זיהוי רכיבי הבקרה המבוקרים אופן ביצוע הביקורת דיווח הוספת פיסקת

Microsoft Word - PubTmp

5 במרץ, 2008 הודעה לציבור על דירוג (A/Stable) לחברת כנפיים אחזקות בע"מ Standard & Poor s Maalot (להלן: (S&P Maalot מודיעה בזאת על מתן דירוג ראשוני של (A/Stable) לאג"ח בסכום של עד 60 מ' דולר, שבכוונת חברת

5 במרץ, 2008 הודעה לציבור על דירוג (A/Stable) לחברת כנפיים אחזקות בע"מ Standard & Poor s Maalot (להלן: (S&P Maalot מודיעה בזאת על מתן דירוג ראשוני של (A/Stable) לאג"ח בסכום של עד 60 מ' דולר, שבכוונת חברת

תעריף עמלות מסחר מניות מינימום לעסקה עמלת ביצוע מטבע המסחר AUD (%) AUD CAD (shares) CAD CHF (%) CHF EUR (%) EUR GBP (

AUD CAD (shares) CAD CHF (%) CHF EUR (%) EUR GBP (") תעריף עמלות מסחר מניות AUD (%) 0.2 12 AUD CAD (shares) 0.015 3 CAD CHF (%) 0.15 7.5 CHF (%) 0.15 7.5 (%) 0.15 7.5 ILS (%) 0.1 15 ILS (%) 0.15 40 CNH (%) 0.2 45 CNH (%) 0.15 200 MXN (%) 0.15 120 MXN SEK

תעריף עמלות מסחר מניות AUD (%) 0.2 12 AUD CAD (shares) 0.015 3 CAD CHF (%) 0.15 7.5 CHF (%) 0.15 7.5 (%) 0.15 7.5 ILS (%) 0.1 15 ILS (%) 0.15 40 CNH (%) 0.2 45 CNH (%) 0.15 200 MXN (%) 0.15 120 MXN SEK

אתגר קוביות מחייכות תכולה: 12 קוביות חוברת הוראות ופתרונות ספרון הכולל 60 חידות חידות בדרגות קושי שונות תפיסה חזותית וחשיבה לוגית הקדמה המשחק פרצופים

אתגר קוביות מחייכות תכולה: 12 קוביות חוברת הוראות ופתרונות ספרון הכולל 60 חידות חידות בדרגות קושי שונות תפיסה חזותית וחשיבה לוגית הקדמה המשחק פרצופים בריבוע מכיל 60 חידות ברמת קושי עולה לשחקן יחיד או שני

אתגר קוביות מחייכות תכולה: 12 קוביות חוברת הוראות ופתרונות ספרון הכולל 60 חידות חידות בדרגות קושי שונות תפיסה חזותית וחשיבה לוגית הקדמה המשחק פרצופים בריבוע מכיל 60 חידות ברמת קושי עולה לשחקן יחיד או שני