פרופ' יהודה כהנא, יעוץ אקטוארי ופיננסי

|

|

|

- אמלי בדראן

- לפני6 שנים

- צפיות:

תמליל

1 פרופ' יהודה כהנא,יעוץ אקטוארי ופיננסי Prof. Yehuda Kahane, Actuarial & Financial Consultant בר כוכבא 111 הרצליה 119 Bar Kohva St. Herzlia Israel טל. Tel: פקס: Fax: ======================================================= מחשבות בדבר תעריף הביטוח וארגון מחודש של ביטוח החובה מאת: פרופ' יהודה כהנא 1 סיכום ומסקנות ותקציר מנהלים 1 חוק הפיצויים לנפגעי תאונות דרכים שנכנס לתוקף בספטמבר 1194 נועד לשפר ליקויים רבים שהיו קיימים בשיטת הפיצוי לפי עקרון הנזיקין. החוק נועד להבטיח פיצוי ושיקום הולם לכל הנפגעים, תוך קיצור ההליכים המשפטיים. הגרסה הישראלית של החוק היא מתקדמת ביותר ומקנה הגנה רחבה ביותר לנפגעים בהשוואה לחקיקה בארצות אחרות, אשר הנהיגו את שיטת האחריות המוחלטת. משום כך אין לתמוה על כך שעלות הפיצויים לפי החוק החדש גבוהה בהרבה מזו שנדרשה לפי העיקרון הישן. חזרה לגישה הישנה, המבוססת על נזיקין, תוזיל את העלויות בצורה משמעותית, אך תקטין את רמות הכיסוי, ותחזיר אותנו למצב שבו אלפי נפגעים בשנה ישארו ללא כיסוי כלל, או עם כיסוי חלקי בלבד לנזקיהם. המבנה הארגוני של ענף ביטוח החובה הוכתב על ידי מספר שיקולים. אחד מהם היה העדר נתונים מוצקים לקביעת התעריף, והסיכוי לטעויות אומדן ניכרות, וכן חשש מהלאמת הענף בטרם יהיה סיפק להתאים את הפרמיות )במקרה שנגבו פרמיות נמוכות מדי(. שיקול שני היה קשור לניסיון לחסוך בזבוז מטבע זר לצורכי רכישות ביטוח משנה בהיקף שהיה ניתן למנעו על ידי ריכוז הענף ויצירת מאגר ישראלי, שיוכל לספוג את מרבית הסיכון ללא צורך בביטוח משנה. השיקול השלישי היה קשור לצורך לבנות מערכת מידע אמינה, שתוכל לסייע בקביעת תעריפים, במדידת רווחיות הענף, ובצמצום הוצאות עקב הקטנת האפשרות להונאות. הראינו שרוב המטרות הללו עדין תקיפות גם כיום. ביטול ההסדר עלול להעמיס על ציבור המבוטחים בישראל עלויות כבדות של מאות מיליוני ש"ח בשנה. חברת אבנר הוקמה כדי לתת מענה על הבעיות שהוצגו לעיל. מטרת אבנר הייתה לפעול כמבטח משותף ומבטח משנה לענף, וכמרכז הנתונים עבור הענף. בעת הקמת המערכת נעשה ניסיון לקיימה בצורה מאוזנת, כלומר, על ידי גביית פרמיה ברמה כוללת נאותה. המערכת אמנם פעלה בצורה זו מספר שנים, ראה: י.כהנא "בחינת משמעויות כספיות ותחבורתיות של חוק הפיצויים לנפגעי תאונות דרכים תשל"ה חוק הפיצויים לנפגעי תאונות דרכים הרבעון לכלכלה מס' 11, דצמבר , ותעריף ביטוח החובה". משרד התחבורה אוקטובר וכן י.כהנא "עלות

2 אולם עקב התערבות המחוקק בקביעת התעריפים, ואי עדכון התעריף במידה מספקת בתקופות האינפלציה המהירה, החלו להתפתח גרעונות אקטואריים כבדים. הגרעונות נמצאים בשנים האחרונות בתהליך סגירה. קיום אבנר אפשר קיומו של "גירעון אקטוארי" ניכר לאורך תקופות ממושכות מבלי לסכן את היציבות הפיננסית של חברות הביטוח. תעריף ביטוח הרכב נחשב לנושא רגיש פוליטית ברוב מדינות העולם המערבי, וזאת בגלל ריבוי כלי הרכב, כך שהנושא מעניין כמעט כל בית אב. המחוקק בישראל מטיל חובת ביטוח, קובע את היקף הכיסוי ומשתתף בתהליך קביעת הפרמיה, לרבות קביעת הסבסוד הצולב. חברי הכנסת דנים בנושא מידי שנה, ומקווים שיוכלו להשפיע דרך התעריף על מצבן של קבוצות שהם מייצגים. משום מה יש עדין הסבורים ששינוי הפרמיה שמבוטח ישלם, בכמה שקלים לשנה, הוא עניין בעל חשיבות מרכזית. החל מעת הנהגת החוק, הופנה המאמץ המרכזי לגביית פרמיה אגרגטיבית שתספיק לכסות את סך העלויות. אולם היה צורך לקבוע גם רמות פרמיה פרטניות, לסוגי רכב ומבוטחים שונים. במחקר שפרסמנו לפני כניסת הביטוח החדש לתוקפו, הצבענו על כך ששינוי שיטת הביטוח חייב התאמת מבנה התעריף. אולם בגלל שיקולים פוליטיים וחברתיים, נקבעו לחלק מהמבוטחים רמות פרמיה שאינן תואמות את שכיחות התביעות ואת רמות הנזק הצפויות מהם. כלומר, נוצרו סיבסודים פנימיים ניכרים בין קבוצות מבוטחים. הראינו שהקצאת התעריף החדש בין סוגי הרכב אינה משקפת נכונה את העלות הממשית ועלולה לגרום לשיבוש פעולתו של הענף, וללחצים לשבירת התעריף. אם מיישמים את העיקרון של האחריות המוחלטת באופן מלא, מתקבל שהניזוק חייב לשאת בממוצע בנטל הפיצוי בעוד שבעבר הייתה זו אחריותו של המזיק. כתוצאה מכך יוצא, למשל, שרכב "רך" - כגון אופנועים למיניהם - צריכים לשלם פרמיות יחסיות גבוהות יותר ממה שנקבע בתעריף החדש. אולם הסיבסודים הפנימיים אינם מתמצים בבעייה זו בלבד. הפרמיות עלולות להיות קשורות לשורה ארוכה של משתנים נוספים: גיל, מצב משפחתי, רמת הכנסה, ותק בנהיגה, ניסיון התביעות ועוד. כלומר, מבוטחים שונים המחזיקים רכב מאותו סוג, משלמים כיום אותה פרמיה, בעוד שהיו צריכים לשלם פרמיות השונות זו מזו בסדרי גודל עצומים. קיומה של אבנר, כגוף שמטפל בחלק הארי של כל הביטוחים, איפשר לקיים את הסיבסודים הללו לאורך זמן. )להערכתנו הדבר התאפשר, בין היתר, כתוצאה מכך שחברות הביטוח - ששותפו ב- 84% מהנזקים גילו עניין מועט בתמחיר אקטוארי(. במחקר הנוכחי הצבענו על היקף הסיבסודים הפנימיים. מסתבר שקיימים פערים ניכרים בין העלויות של ביטוח רכב במגזרים שונים בישראל. הסיבסודים קיימים בין סוגים שונים של כלי רכב, ובין קבוצות מבוטחים )באותו סוג רכב(. הסיבסודים הללו מגיעים לממדים ניכרים: במסמך אקטוארי נפרד הראינו שיש הצדקה לכך שמבוטח א' ידרש לשלם פרמיה ברמה של פי עשר ויותר ממה שמבוטח ב' צריך לשלם! למרות ששניהם מחזיקים אותו רכב. רמת הסבסוד אף גבוהה יותר כשמביאים בחשבון השלכה של שימוש בו-זמני בכמה בחינות מיון: למשל, סוג הרכב ותכונות דמוגרפיות חלק מבחינות המיון הן על בסיס מקום יישוב, על בסיס סוציו -כלכלי, על בסיס דמוגרפי, ועל פי ניסיון התביעות של בעל הרכב. מובן, שברגע שייעשה מאמץ לבטל את הסבסוד הצולב בכיוונים אלה תעוררנה בעיות אתיות ובעיות חברתיות - בדומה לבעיות שמתעוררות בארצות אחרות. המשך קיום סבסוד צולב מתאפשר רק במסגרת של שוק ביטוח שאינו תחרותי באופן מלא. בשוק תחרותי, כל מבטח שיוכל לבצע את החישוב, יבקש פרמיות שתספקנה לכיסוי הנזקים, ויסרב לבטח כלי רכב שגורמים לו הפסדים. התופעה הידועה בארה"ב כתופעת,Red-Lining לפיה מבטחים אינם מוכנים למכור ביטוח במרכזי ערים גדולות בארה"ב, כתוצאה מכך שהפרמיות הנדרשות שם גבוהות בהרבה מהפרמיות הנדרשות במקומות אחרים, עוררה בעיות רבות. בין היתר הועלו האשמות של אפליה על בסיס אתני או גזעני )משום שבמרכזי הערים בארה"ב מרוכזות אוכלוסיות חלשות במיוחד(. הבעיות האתיות שמתעוררות הן קשות לפתרון. על מנת לאפשר קיום תעריף חברתי, אשר אינו זהה לתעריף הכלכלי יש צורך בהסדרים מיוחדים. דרך אחת היא להעביר את הנושא לטיפולו של גוף ממלכתי )כדוגמת המוסד לביטוח לאומי( - מה שעשוי להביא גם ליתרונות נוספים, אך יוצר בעיות קשות אחרות )החל מהמישור העקרוני אידאולוגי - בדבר מעורבות הממשלה במשק וכיוב' - וכלה בשיקולים מעשיים של עלויות, שילוב עם תכניות ביטוח אחרות לנפגעי עבודה וכיוב'(. דרך שניה היא לקבוע הסדרים לחלוקת נטל הפיצוי בין המבטחים )ודבר זה הוא בסמכותו של שר האוצר על פי החוק(. הסדר כזה הונהג לגבי תאונות בהם היו מעורבים כלי רכב כבדים עם כלים רכים. אולם אין אפשרות ליצור הקצאה מחודשת של הנזק בכל תאונה ותאונה בין כל שני כלי רכב. במיוחד הדבר אינו מתקבל על

3 הדעת עקב העדר אפשרות לבצע חלוקה חדשה של הנטל בין מגזרי אוכלוסייה שונים, על בסיס דמוגרפי וסוציו כלכלי, על בסיס ניסיון התביעות של הנהג וכיוב'. הצענו מספר גישות חליפיות לטיפול במצב. החל מפתיחת השוק לתחרות מלאה, ועד לקצונות ההפוכה, של הלאמה מוחלטת של הענף ומסירתו לביטוח הלאומי. הפתרונות במציאות הם בד"כ פתרונות ביניים, ולא פתרונות קצה. ניתן אף לבנות מסגרת שתאפשר גמישות מסוימת בקביעת התעריף - כלומר, קיום תעריף קשיח עם אלמנט דיפרנציאלי מוגבל.

4 פרופ' יהודה כהנא,יעוץ אקטוארי ופיננסי Prof. Yehuda Kahane, Actuarial & Financial Consultant בר כוכבא 111 הרצליה 119 Bar Kohva St. Herzlia Israel Fax: פקס: Tel: טל ======================================================= מחשבות בדבר תעריף הביטוח וארגון מחודש של ביטוח החובה מאת: פרופ' יהודה כהנא נפגעי תאונות דרכים בישראל זכאים לפיצוי מכוח חוק הפיצויים לנפגעי תאונות דרכים )להלן - פלת"ד( שחוקק ב עוד לפני הנהגת החוק היה כל בעל רכב חייב להחזיק ביטוח )מכאן השם "ביטוח חובה"( שמכסה את עלות הפיצויים לנפגעים. חוק הפלת"ד תיקן את השיטה לפיה מחושבים הפיצויים ואת תנאי הזכאות לפיצויים. לפי השיטה החדשה מכסה ביטוח הרכב את הנפגעים שהיו בתוך הרכב, או נפגעו על ידו. באחרונה שב והתחדד הויכוח הציבורי בשאלת חוק הפיצויים לנפגעי תאונות דרכים, ודרכי יישום החוק. הבעיה התעוררה מחדש בעקבות ההתעניינות של מספר חברות ביטוח באפשרות לפרוש מהסדר הביטוח המשותף עם אבנר, ובעקבות הארכת תוקף הסדרי ביטוח החובה באמצעות אבנר למשך שבעת החדשים הראשונים של 1119, לרבות חובת ההשתייכות המבטחים להסדר אבנר, למשך תקופה זו. בגלל חוסר הבנה של בעיות היסוד, יש שמנצלים את הויכוח הנוכחי בתחום ביטוח החובה, כדי לטעון שהחוק "יקר מדי", ושיש לצמצמו. נשמעו הצעות שונות, שמרחיקות הלכת ביניהן גורסות ביטול השיטה החדשה וחזרה לשיטה הישנה המבוססת על גישת הנזיקין.)TORT( על מנת להבין את המשמעויות של הצעות שונות כגון אלה, יש להבין את משמעות המעבר בשנת 1194, ואת השלכותיו הכלכליות והפיננסיות. הדיון בשאלות אלה מחייב לסקור את המניעים שהביאו להנהגת החוק, את השיקולים הכלכליים והאקטואריים הקשורים לחוק זה, ואת דרכי קביעת תעריף הביטוח. מטרת המחקר הנוכחי היא להתייחס לשאלות אלה, תוך כדי הצגת הפן הכלכלי והאקטוארי של הבעיות. משום כך יחולק המסמך למספר פרקים, שהראשונים שבהם יעסקו בבעיות התיאורטיות, בעוד הפרקים האחרים עוסקים בהשלכות תמחיריות. בעקבות סקירת ההיבטים הללו ניתן יהיה להתייחס לדרכי פעולה אלטרנטיביות, כפי שנעשה בסיכום המחקר. גישת נזיקין מול גישת האחריות המוחלטת

5 עם התפתחות התנועה המוטורית בעולם, התעוררה במלוא חריפותה בעיית נפגעי תאונות הדרכים. מספר הנפגעים מגיע לממדים ניכרים, ובישראל עצמה נהרגים מדי שנה כ נפש ונפצעים עשרות אלפי אנשים. מדינות רבות בעולם, וישראל ביניהן, מתלבטות בשאלת דרך הטיפול הנאותה בנפגעי תאונות אלה. בכל ארצות המערב נעשה הטיפול בנפגעי תאונות דרכים באמצעות מנגנוני הביטוח, וקימת חובת ביטוח. ברוב הארצות הטיפול הוא באמצעות ביטוח מסחרי, אך לעתים משולם חלק מהפיצוי )למשל הוצאות רפואיות, פיצוי לחסרי ביטוח, פיצוי לנפגעי פגע וברח וכו'( על ידי גופים ממלכתיים. בארצות רבות בעולם נהוג עדיין לטפל בנפגעים על פי גישת דיני נזיקין. לפי עקרון זה מי שנפגע בתאונת דרכים רשאי לתבוע פיצויים מהמזיק. הרעיון הבסיסי הוא שהמזיק חייב לשפות את הנפגע ולשלם בכסף על מנת לאפשר להחזיר את המצב לקדמותו. לפיכך עליו לשלם בגין אבדן השתכרות ואבדן כושר השתכרות, בגין הוצאות ריפוי ושיקום, ובגין נזקי צער, כאב וסבל..)No Fault( גם בישראל הייתה מקובלת שיטת הנזיקין עד 1194, ואז הוחלפה בשיטת הפיצוי ללא אשם ישנם המעוררים את השאלה האם לא כדאי לחזור לשיטה הקודמת? נפתח בדיון בשאלה זו, ולצורך זה יש להשוות בין השיטות, ולראות מה הן הבעיות בשיטת הנזיקין, ומה ההשלכות של חזרה לשיטה זו. הליקויים בשיטת הנזיקין: מחקרים שונים הצביעו על כך ששיטת הפיצוי לפי דיני הנזיקין סובלת ממספר ליקויים בסיסיים, 2 והליקויים העיקריים הם: א. משך הזמן עד לישוב התביעות עלול להיות ממושך מאד. הניסיון בארצות שונות, ובכללן ישראל, מראה שבתי המשפט סובלים מעומס ניכר של תיקי תביעות הקשורים לתאונות דרכים )גם אם התביעות מסתימות במקרים רבים בפשרה מחוץ לכותלי בית המשפט(. ב. נפגעים רבים אינם זוכים לפיצוי, או זוכים לפיצוי חלקי בלבד. אם משום שהרכב הפוגע לא זוהה, או משום שהוכחה רשלנותו התורמת של הנפגע עצמו. ג. מחקרים בחו"ל ובארץ הראו שבמקרי פגיעה קשים, זכו הנפגעים בד"כ לפיצוי חסר, כנראה בגלל הלחץ הכלכלי להתפשר, במקום להמתין זמן ממושך עד לפס"ד בבימ"ש. לעומת זאת אנשים שנפגעו באופן קל יחסית, זכו לעתים קרובות לפיצוי יתר שכן חברות הביטוח נטו להתפשר במהירות בכדי להימנע מההוצאות האדמיניסטרטיביות הגבוהות הכרוכות בחקירה ובטיפול במקרה. ד. ניתוח הרכב הפיצויים ששולמו לפי יעדיהם, גילה שחלק ניכר )כמחצית( מהתשלומים שמשו בעצם לכסוי הוצאות אדמיניסטרטיביות ומשפטיות, ולא שמשו במישרין לשיקום הנפגעים. 2 דיון ממצה בבעיות אלה ראה: י. כהנא "עלות חוק הפיצויים לנפגעי תאונות דרכים הרבעון לכלכלה מס' 19, דצמבר 9191, ובמקורות הנזכרים שם. ותחבורתיות של חוק הפיצויים לנפגעי תאונות דרכים תשל"ה , ותעריף ביטוח החובה". משרד התחבורה אוקטובר וכן י.כהנא "בחינת משמעויות כספיות Automobile Insurance... for Whose Benefit? State of New York Insurance Department וכן ב: Risk Management, February Society and No Fault William S. Motrtimer, ניסיונות לבטא את הבעיה במונחים כמותיים נעשו בסדרת מחקרים של משרד התחבורה האמריקאי בתחילת שנות השבעים. דיון מנקודת מבט ישראלית ראה: צבי ליבר ומשה בורונבסקי: "פיצוי נפגעי תאונות דרכים, המצב הקיים והשלכות שיטת הפיצוי לפי עקרון הno-fault -,המכון למחקר עסקים בישראל, דין וחשבון 9961, יוני וכן בספרו של National Insurance Compensation and Rehabilitation Procedures and their impact on the Rehabilitation of road Accident Victim in Israel Dr. Arye Nizan, Institute, Jerusalem, July 1975.

6 הגישה החליפית לבעיית נפגעי תאונות הדרכים נועדה לתקן את הליקויים הללו. בגישה זו מתייחסים אל תאונות הדרכים כאל מפגע טבע, ואין מחפשים את האשם. נקודת המוצא היא שעצם הפגיעה חייבת להיות המפתח לקבלת פיצוי, בין אם האיש אשם או לא. גישה כזו עשויה אולי לתרום להקלת העומס על בתי המשפט ולקצור זמן ההמתנה בבימ"ש, שכן אין צורך בהוכחת האשמה. ניתן להבטיח שפצועים קשה יזכו לפיצוי ושיקום נאות, ללא הפחתה בגלל רשלנותם התורמת, או בגלל היותם נהגים שלא רשאים לתבוע על פי פקודת הנזיקין. גישה זו הונהגה בארצות שונות בעולם )בחלק מהן כבר בשנות הארבעים(, ומאז שנות השבעים אומצה גם במדינות רבות בארה"ב, ושם אף נדונה ההצעה להנהיג חוק פדרלי בעניין זה. מגמה זו לא פסחה אף על ישראל, ובה נכנס החוק לתקפו ב מתאריך זה חייב כל בעל רכב להחזיק פוליסה אשר מבטיחה פיצוי לנפגעים בתוך מכוניתו, ולהולכי רגל המעורבים בתאונה עם רכבו. פרטי החוק שונים, כמובן, ממדינה למדינה. השוני מתבטא, בין היתר, בסוגי הרכב שנכללים במסגרת ביטוח החובה )בארצות מסוימות נכלל במסגרת זו רק רכב נוסעים פרטי, בעוד שיתר סוגי הרכב עדיין מבוטחים לפי גישת הנזיקין(. השוני בין החוקים עשוי להתבטא גם בגובה הפיצוי שישולם )יש מדינות שבהן סכום הפיצוי, ומשך תקופת הפיצוי כפופים למגבלות, )למשל, הגבלת סוגי הנזק שעבורם ניתן לקבל פיצוי - הוצאות רפואיות בלבד, או גם עבור אבדן השתכרות, ועבור נזק לא ממוני? פיצוי עבור נזקי גוף בלבד או גם נזקי רכוש? וכו'(. החוקים מגבילים באופן שונה את הזכות לתבוע לפי חוקי הנזיקין מעבר לפיצוי שישולם עפ"י עקרון האחריות המוחלטת, וקיימות נקודות שוני רבות נוספות. כדאי להזכיר שבארה"ב כפופות עסקות הביטוח למדינה הספציפית, ולכן כמעט בכל מדינה יש חקיקה שונה, ורק כמחצית מהמדינות בארה"ב מפעילות ביטוח חובה "ללא אשם", וגם זאת בצורות שונות, ובד"כ כשילוב של שיטת נזיקין ושיטת פיצוי ללא אשם )בחלק מהמדינות יש סף פיצוי - Threshold שרק מעליו מותר לתבוע בגישת ללא אשם(.. פתרונות המשלבים את שתי השיטות )נזיקין וללא אשם( הם מאד לא יעילים, משום שהם כרוכים בעלויות משפטיות כפולות, ובעלויות סרק גבוהות. המרת שיטת הנזיקין בשיטת הפיצוי ללא אשם - משמעויות כלכליות וחברתיות. שיטת הנזיקין שהייתה מקובלת גם בישראל, הוחלפה ב בגישת "האחריות המוחלטת" )לפי חוק הפלת"ד(. בגישה זו מתייחסים אל תאונות הדרכים כאל מפגע טבע, ואין מחפשים את האשם; עצם הפגיעה היא המפתח לקבלת פיצוי, בין אם האיש אשם או לא. על מנת לקבל פיצוי, צריך הנפגע להוכיח שפגיעתו קשורה לרכב, וכן עליו להוכיח את שיעור הנזק. אין יותר צורך למצוא את האשם בתאונה, להוכיח את אשמתו, ולנסות לגבות ממנו או ממבטחו כסף - לפי המצב שקדם לחוק. גישה זו הייתה אמורה להרחיב במידה משמעותית את היקף הכיסוי: ובעיקר להבטיח פיצוי ושיקום נאות לנפגעים, מהם רבים שלא זכאים לפיצוי בגישה הקודמת, ללא הפחתה בגין רשלנותם התורמת. באותה הזדמנות הורחב היקף הכיסוי הביטוחי - וכיסה אירועים רבים שלא היו מכוסים קודם לכן )הגדרת הקבוצות הזכאיות לפיצוי, הגדרת רכב, הגדרת "דרך" וכו'(. בסופו של דבר החוק הישראלי קבע מסגרת רחבה מאד לפיצוי - ולמיטב ידיעתנו אין דומה לה בעולם. כדי להגביל במידת מה את העלויות הצפויות, נעשה ניסיון להגיע לחסכון ניכר בעלויות אדמיניסטרטיביות ומשפטיות הכרוכות בטיפול במקרה, כדי לקזז חלק מגידול העלות הנובע מהרחבת הכיסוי. משום מה, הנהגת החוק לוותה בציפיות, שמקורן לא ברור, שהשינוי אמור לגרור הוזלה של עלות הביטוח לרכב הממוצע - מה שהביא לאכזבה בסמוך להנהגת החוק, בעת שהציבור נוכח לראות שהפרמיה הממוצעת דווקא התייקרה. קדמה לחוק מחלוקת ציבורית, שהדיה לא שככו גם לאחר הנהגתו. עיקר הביקורת הופנה כנגד התנאים הספציפיים של התכנית הישראלית, ונגד העלות המוגדלת שהייתה קשורה בחקיקה החדשה. רבים שאלו האם מדינת ישראל הקטנה בשלה לחוק כה מקיף, ולעלויות הכוללות המשתמעות ממנו. שאלות אלה נשאלות גם כיום, ברוב המקרים מתוך חוסר הבנה למשמעות השינויים, ולמרת השינוי. אך נראה שרוב הציבור קיבל בהבנה את עצם הגישה החדשה לנושא. המרת שיטת הנזיקין בשיטת הפיצוי ללא אשם לוותה בשינוי ניכר של העלויות הכרוכות בניהול התכנית. הגורמים שמשפיעים על העלות הכוללת קשורים למכלול גורמים, כשהעיקרים שבהם מוכתבים על פי שיטת האדמיניסטרציה של התכנית, ועל פי פרטי התכנית. במקביל חל שינוי בצורת ההקצאה של העלויות בין מגזרי המשק השונים.

7 הנהגת התכנית לא שינתה את צורת הפעולה הבסיסית של מנגנון הביטוח: גם בגישת הנזיקין וגם בגישת הביטוח ללא אשם, מנוהלת המערכת בעיקר באמצעות מערכת הביטוח המסחרי ובאמצעות חברות הביטוח המסחריות )אם כי חלקים מסוימים - כגון שאיריהם של הרוגי תאונות דרכים ונפגעי תאונות דרכים שהם נפגעי עבודה - מטופלים, כבעבר, גם במסגרות ציבוריות כמו הביטוח הלאומי(. שינוי השיטה לא הביא לשינוי התפישה הבסיסית לפיה יש לנהל את המערכת עד כמה שאפשר בגישת הביטוח המסחרי. גם בגישה החדשה נמשכה חובתו של כל בעל רכב חייב להיות מבוטח בביטוח חובה, 3 שיקנה הגנה לנפגעים. בעיות שהתעוררו עקב שינוי השיטה שינוי הגישה, עורר דיון במספר שאלות: א. האם אמנם ראוי להמשיך ולטפל בנושא באמצעות ביטוח מסחרי? מאחר והגישה החדשה משמעותה פיצוי לכל הנפגעים, נקודת הראות היא יותר של ביטוח לאומי. לכן אין זה מפתיע שבסמוך למעבר, ובעת המעבר, נשקלו דרכי פעולה שונות: האם להלאים את ענף ביטוח החובה - כלומר, להפכו לביטוח לאומי? כיצד ועל מי לחלק את הנטל? וכו'. שאלות אלה חוזרות וצצות בימים אלה, ויש להעלותן לדיון ציבורי מעמיק. ב. מה העלות הכוללת של התכנית, וכיצד לפרוש אותה על פני זמן? בעקרון, ניסו לבנות מערכת סגורה, שבה הציבור מכסה את כל העלויות שקשורות במתן ההגנה לנפגעים. משום כך יש הכרח לחשב את העלות הכוללת של התכנית, ולהבטיח שהגביה מהציבור מכסה עלות זו באופן מלא. אולם עדין, יש מקום לגיוון רב בצורת הפעלת התכנית: למשל, ניתן לגבות מראש את מלוא העלויות הצפויות בגין הנפגעים בשנה מסוימת )גם אם עלויות אלה תשולמנה רק בעתיד(. לחילופין, ניתן לגבות את העלויות רק בסמוך למועד שבו הן מגיעות לפירעון. כאשר הביטוח נעשה בצורה מסחרית, יש הכרח לגבות את הפרמיות מראש, על מנת לכסות את מלוא העלויות הצפויות, כי אחרת נתקלים בשאלות מורכבות של חלוקת נטל בין מבטחים )אין הכרח שאותו מבטח ימשיך לפעול לאורך כל התקופה, או ישמור על היקפי פעילות זהים לאורך כל התקופה. כך שאם הגביה אינה מלאה, תתעוררנה בעיות התחשבנות מסובכות(. אילו המערכת הייתה מופעלת בצורה ממלכתית, הייתה אפשרות לבצע פרישה שונה של הגביה לאורך זמן. ג. על מי יוטל הנטל? האם על כלל הציבור? האם רק על ציבור המשתמשים בדרכים? האם על נהגים? על בעלי רכב? וכו'. ד. צורת החלוקה של הנטל בין אלה שיישאו בנטל: כמה ישלם בעל רכב מסוג אחד? וכמה ישלם מבוטח אחר? להלן נטפל בשאלות הללו ביתר פירוט. רמת הפרמיה הכוללת לפי עקרון האחריות המוחלטת שינוי השיטה אמור להשפיע בצורה ניכרת על רמתו הכוללת של תעריף הביטוח. לכן, חזרה לשיטה הישנה עשוי להביא להחזרת הרמה הקודמת. אולם, יש לזכור ששינוי העלות שיקף הרחבת מסגרות הפיצוי, כלומר, חזרה לשיטה הישנה תשאיר לפתע נפגעים מרובים ללא פיצוי. לדעת המחבר, אסור להסכים למגמה כזו. כדי להבהיר עמדה זו נדון תחילה בשאלת השפעת השינוי על העלות הכוללת, ורק לאחר מכן נבדוק את ההשפעה האפשרית על מבנה התעריף. רמת הפרמיה הכוללת המתחייבת משיטת הפיצוי לפי עקרון הפיצוי ללא אשם, שונה מרמת הפרמיה הכוללת בשיטה הישנה, שהתבססה על עקרון הנזיקין. על פי שיטת הנזיקין נדחו חלק ניכר מהתביעות בעבר, כתוצאה מקיום אלמנט של רשלנות תורמת, ומכך שנהגים אשמים לא זכו לכסוי. אם, 4 למשל, כשליש מהתביעות לא כוסו בגלל אפקט הרשלנות התורמת, נהיה צורך לנפח את הנזקים ששולמו בכ 54 - אחוזים )49\88.(. יתר על כן, בשיטה הישנה מקבלי הפיצויים לא תמיד זכו לפיצוי על מלוא נזקיהם, ואף שינוי הגישה לעניין זה מביא להגדלת העלות. 3 בגישת הנזיקין סיפקה פוליסת הביטוח את ההגנה למי שנפגע על ידי הרכב המבוטח, וברשלנות הנהג, בעוד שבגישה החדשה, הפוליסה מספקת הגנה לכל הנפגעים בתוך הרכב המבוטח, ולהולכי רגל שנפגעו על ידי הרכב. 4

8 שינוי הגישה המשפטית עלול להשפיע גם על שכיחות וחומרת התביעות. יש כלכלנים שיטענו אפילו שהנהגת הגישה של פיצוי ללא אשם יביא להתנהגות פרועה יותר של נהגים, ולחוסר אכפתיות, משום שהם יודעים שכמעט כל נזק שייגרם, יכוסה בסופו של דבר מהקופה הכללית - ולא יוטל ישירות עליהם כמו בגישת הנזיקין המסורתית. כלומר, יש כאן בעיה של מורל האזארד. מצד שני, יש לזכור, שגם הנהג הפרוע עצמו עלול להיפגע בתאונה, והשאלה אינה כספית בלבד. שינוי הגישה המשפטית משפיע על השכיחות והחומרה של התביעות גם דרך תופעת ההונאות בביטוח. החוק הישראלי מקל על אנשים לתבוע במרמה פיצוי בעבור נזקים מפגיעות שלמעשה לא קשורות כלל לתאונת דרכים ולרכב, וכן מקל על בני משפחת הנהג לתבוע פיצוי שכן צורך להוכיח את אשמת הנהג. גם גורם זה נוטה ליקר את ביטוח החובה בגישת הפיצויים ללא אשם - לעומת העלות בגישת הנזיקין המסורתית. החוק הישראלי מספק למעשה הגנה רחבה ביותר, מעבר למה שמקובל בארצות אחרות, ועל כן העלות צפויה להיות גבוהה מהמקובל: הגדרת כלי הרכב וסוגי התאונות המכוסים עפ"י החוק החדש היא רחבה ביותר. הכסוי הנרחב על פי החוק הישראלי מוצא את ביטויו גם בהיקף הפיצוי שיקבל הנפגע בתאונה, הנפגע יהיה זכאי להחזר מידי של הוצאות רפואיות, תשלום עבור אבדן השתכרות ללא הגבלת זמן, ופיצוי בעבור נזקים לא ממוניים )כגון כאב וסבל( עד לתקרה מסוימת. יש להעיר שבמדינות אחרות מוגבל הפיצוי עבור אבדן השתכרות לסכומים נמוכים יחסית, ולעתים יש מגבלה על אורך תקופת הפיצוי, למשל - שנה. במקרים רבים לא ניתן כסוי עבור נזק לא ממוני, או שהוא מוגבל ביותר.ברוב מדינות העולם הכיסוי מוגבל ואינו בלתי מוגבל כבישראל )ברוב מדינות ארה"ב יש חובת ביטוח בסכומים נמוכים מאד(. ההגנה הנרחבת שניתנה לנפגעים על פי החוק הישראלי, בהשוואה לחוקים במדינות מתקדמות אחרות, מתבטאת, כמובן, בהגדלת העלות של החוק. במדינות אחדות לוותה הנהגת החוקים המבוססים על עקרון האחריות המוחלטת בצפיות להורדת תעריפי הביטוח, בעקבות ההנחה שחוק כזה יאפשר 5 לחסוך חלק מההוצאות המשפטיות, ויקבע סיג לפיצויים בגין נזקים לא ממוניים. צפיות אלה לא התממשו בדרך כלל, אך עליות התעריף היו מתונות 6 יחסית. לעומת זאת, בישראל, נדרשה הגדלה משמעותית של העלות כדי לאפשר חסוי כה רחב. תיקונים והתאמות אחרות: בנוסף לגורמים המבניים שנסקרו לעיל, ברור שהעלות הכוללת מושפעת גם מגורמים נוספים הקשורים להתפתחות הסביבתית. כך, למשל, יש להביא בחשבון את הירידה במספר הנפגעים בתאונות הדרכים בשנים האחרונות, אך כנגד זאת יש להביא בחשבון את הנטייה של עלויות רפואיות לעלות מעבר 7 לרמת האינפלציה הכוללת. גם העלויות המשפטיות מושפעות משינוי שיטת הביטוח: מצד אחד, חל פישוט בהליכים המשפטיים - שכן אין צורך יותר להוכיח אשמה. מצד שני, חל גידול משמעותי במספר המקרים הזכאים לפיצוי. ראה א. ניצן, שם וכן ליבר ובורנובסקי, שם. 5 ראה למשל הנסיון של ניוגרסי בארה"ב. שם היו ציפיות, שלא התממשו, להוזלת התעריף ולצמצום מספר המשפטים. אי התממשות הציפיות הביא באחרונה ללחצים ניכרים לרפורמה מחודשת. 6 על פי: State Farm Insurance Co. (update). P.G No Fault Press Reference Manual 7 אגב, במחקר חדיש של כהנא וברי )9111 (, נמצא שבהשוואה בינלאומית, שכיחות התאונות בישראל היא מהנמוכות בעולם, בהשוואה לרמת ההתפתחות של התחבורה המוטורית של המשק. כלומר, ישראל "בטוחה" יותר מארצות אחרות בדרגת התפתחות דומה. ראה:, Paper Y.Kahane & L.Barry "An International Comparison of Traffic Accidents" 1996, Working The Institute of Transportation Research, Faculty of Management, Tel Aviv University

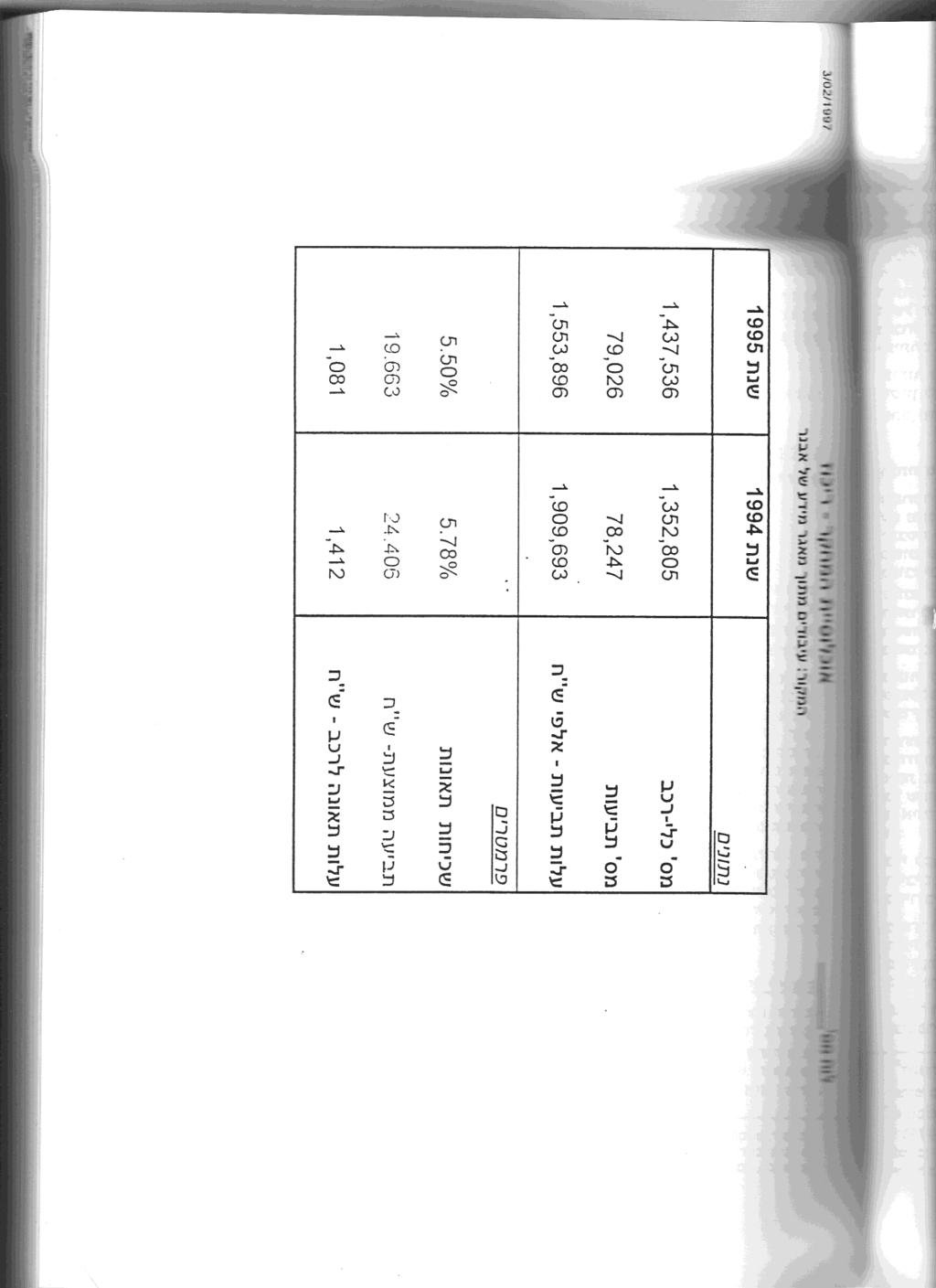

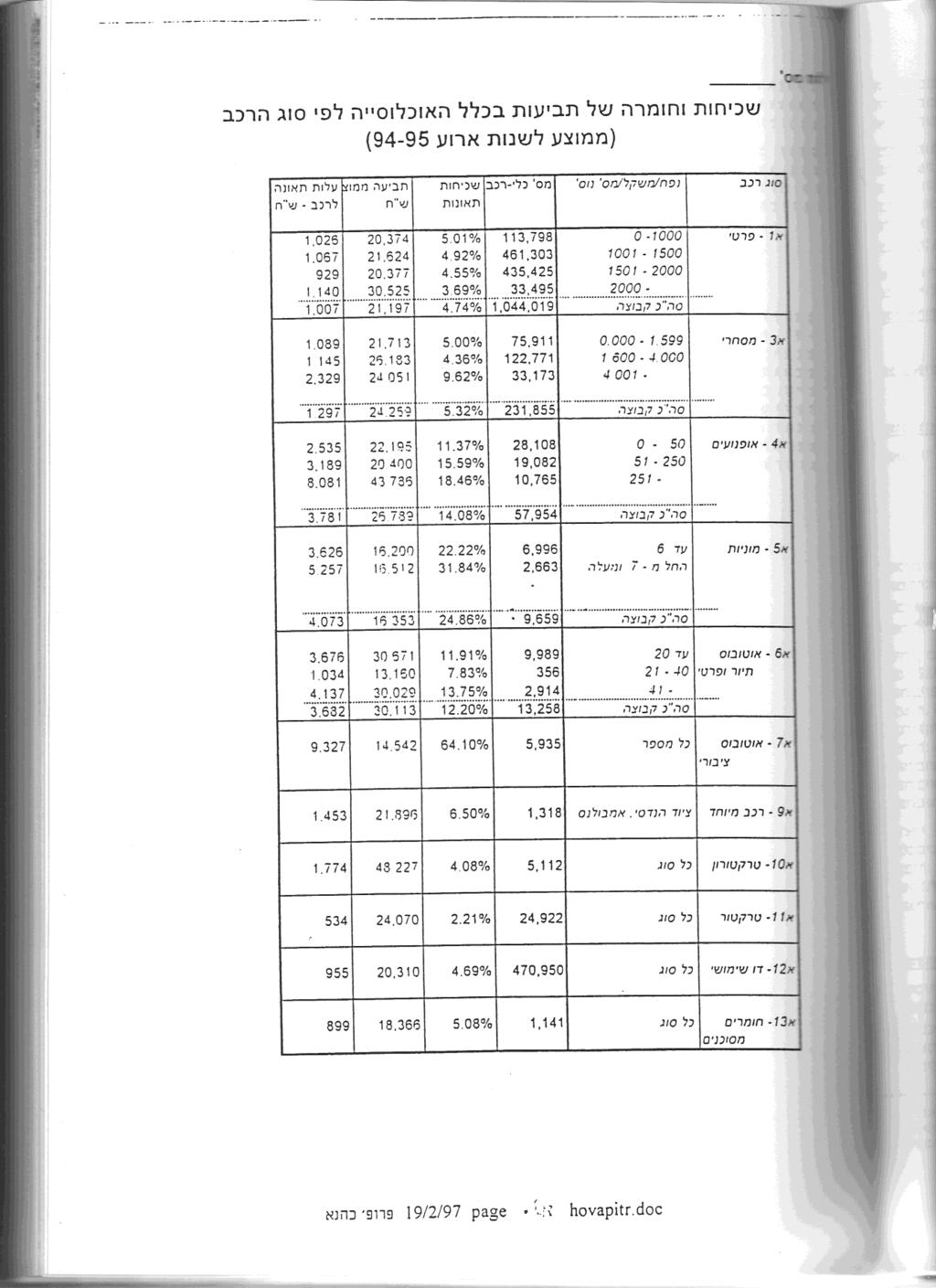

9 נעשו ונעשים מאמצים להקטין את העלות הכוללת של חוק הפיצויים לנפגעי תאונות דרכים. ועדות ברנזון )הראשונה והשניה( המליצו על דרכים נוספות לצמצום העלות, כגון על ידי שינוי הגדרות שונות בחוק, שינוי מערכת ההטבות הקבועה בחוק. שינוי תקרות הפיצוי המותרות וכו'. רוב השינויים לא הונהגו עד כה. החוק החדש קבע תקרות לסכומי הפיצוי שיקבל הנפגע. ליבר ובורונובסקי הראו שרוב המגבלות הקבועות בחוק אינן אפקטיביות למעשה 8 )ומביאות כפי הנראה לצמצום הפיצוי באחוזים מועטים בלבד(. ראוי להזכיר שבמספר מדינות לא ניתן פיצוי בעבור כאב וסבל, או שהפיצוי ניתן רק אם הפגיעה הייתה חמורה מאד )לפי אחוזי הנכות, או ימי האשפוז של הנפגע(. חלק מהמגבלות בחוק הפלת"ד אינן עקביות עם מסגרת הפיצוי של נפגעי תאונות עבודה, באמצעות המוסד לביטוח לאומי. מאחר והפיצוי לנפגעים חושב במקור על פי הכנסת הנפגע ברוטו, לפני התאונה, ומאחר ולעתים קרובות הפיצוי פטור בפועל ממס, הרי שנוצר מנגנון פיצוי 9 יתר. במאמר של פרופ' יורן ז"ל והמחבר, הראינו את הבעייתיות של ההסדר. כדי לתקן הטיה זו, תוקן החוק, כשנה לאחר הנהגתו, ונקבע שהפיצוי יחושב בעצם על פי 95% הכנסת הנפגע ערב קרות האירוע. התיקון הוכנס לחוק, עקב בדיקת האפשרות להעביר את הטיפול לידי המוסד לביטוח לאומי - 10 מה שחייב התאמת כללי הפיצוי של נפגעי תאונות דרכים לאלו של נפגעי תאונות עבודה. גורם זה לכשעצמו הקטין את סך עלות החוק בכ 19 - אחוזים )בהנחה שהמס הממוצע הוא כ 95 - אחוזים מההכנסה, ושהפיצוי בגין אבדן השתכרות מהווה כשני שלישים מסך הפיצוי(. רצוי להעיר שבמספר ארצות )אנגליה, למשל( אמנם נקבע הפיצוי לפי ההכנסה הנקיה. גורם נוסף שמיקר את עלות החוק, קשור לתביעות בגין נזקים קלים. הניסיון בישראל וארצות אחרות מלמד שאחוז ניכר ביותר ממספר התביעות, הן תביעות בגין נזקים קלים. תביעות אלה אינן מסתכמות בסכומים ניכרים, אך הן כרוכות בהוצאות אדמיניסטרטיביות מרובות. מאחר שמטרת החוק היא להגן בעיקר מפני תוצאות של פגיעות ונכויות חמורות, הנהיגו במספר ארצות מגבלות על פיצויים לנפגעים קלים. למשל, באמצעות הנהגת סף מסוים שמתחתיו אין אפשרות לתבוע )או הנהגת השתתפות עצמית בסכום כספי ניכר(. גישה זו מקובלת במספר מדינות בארה"ב. מבין הדרכים האפשריות להקטנת העלות ראוי לציין בראש ובראשונה את האפשרות להקטין את מספר התאונות ולצמצם את חומרתן, בעיקר על ידי שיפורים בתשתית התחבורתית. מבלי להיכנס לפירוט, נראה לנו שיש צורך בהשקעות גדולות במחקר ובאמצעים ושיטות לשיפור הבטיחות בדרכים. התפתחות העלות הכוללת לאורך זמן: הלוח בנספח מציג מספר נתוני מפתח לגבי ההתפתחויות שאירעו בביטוח החובה מאז סכומי הפיצויים השנתיים נלקחו מאומדנו האקטוארי של 11 כהנא, כפי שהוגשו למפקח על הביטוח בפברואר העלות הכוללת של הפיצויים לנפגעי תאונות הדרכים עלתה במונחים ריאליים בקירוב פי 6 במהלך 94 השנה האחרונות. )מרמה כוללת של כחצי מיליארד ש"ח ב- 1193, במחירי סוף 1115, עד לכדי 9.1 מיליארד ש"ח כיום(. במקביל עלתה מצבת הרכב בישראל פי 8 בקירוב )מקרוב לחצי מיליון כלים בסוף שנות השבעים, ועד 1.5 מיליון ש"ח כיום(. כתוצאה מכך עלתה העלות הריאלית הממוצעת לרכב מרמה של סביבת 1,444 ש"ח בסוף שנות השבעים, לכדי ש"ח בשנים האחרונות. החל מסוף 1111 מסתמנת מגמת ירידה קלה בעלות הממוצעת לרכב, בשיעור של כ- 1.5% לשנה ליבר ובורנובסקי, שם, 9 ראה Y. Kahane and A. Yoran, Compensation for Loss of Income and its Taxation: A Policy Analysis The National Tax Journal 32(2) June 1979, PP ראה: י.כהנא " ביטוח נפגעי תאונות דרכים באמצעות הביטוח הלאומי? הרבעון לכלכלה אפריל 1193 ראה : פרופ' יהודה כהנא "הערכת תביעות תלויות לסוף 9111 לפי שנת חיתום - דוח מתוקן" , והדו"ח המקביל לשנות אירוע מה ניתוח נתונים דומים מופיע בחוו"ד של דר' שמחה סדן שהוגשה בביהמ"ש המחוזי ת"א-יפו בת.א אליהו חב' לביטוח בע"מ נ. אבנר אגוד לביטוח נפגעי רכב בע"מ. ינואר 11.

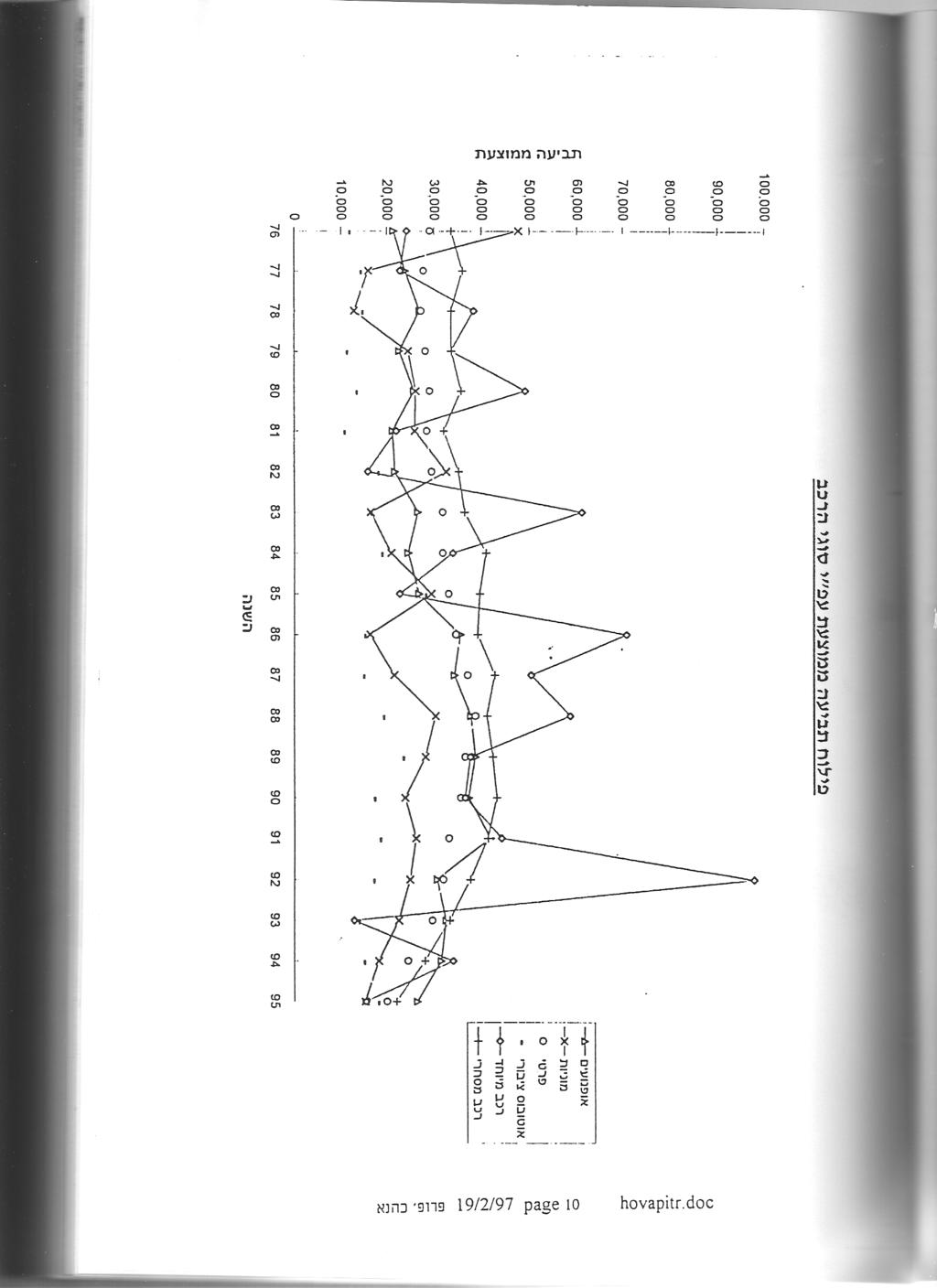

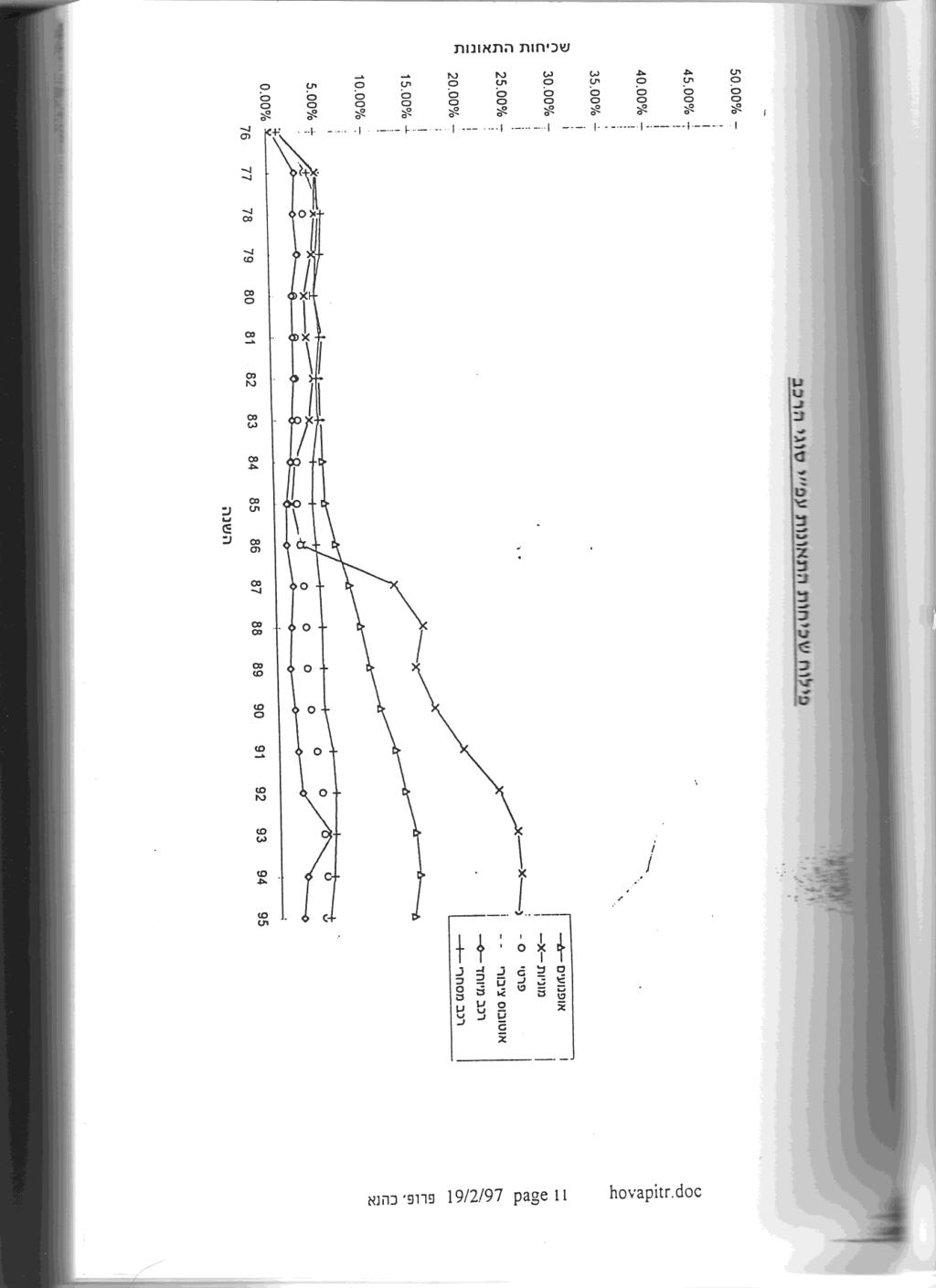

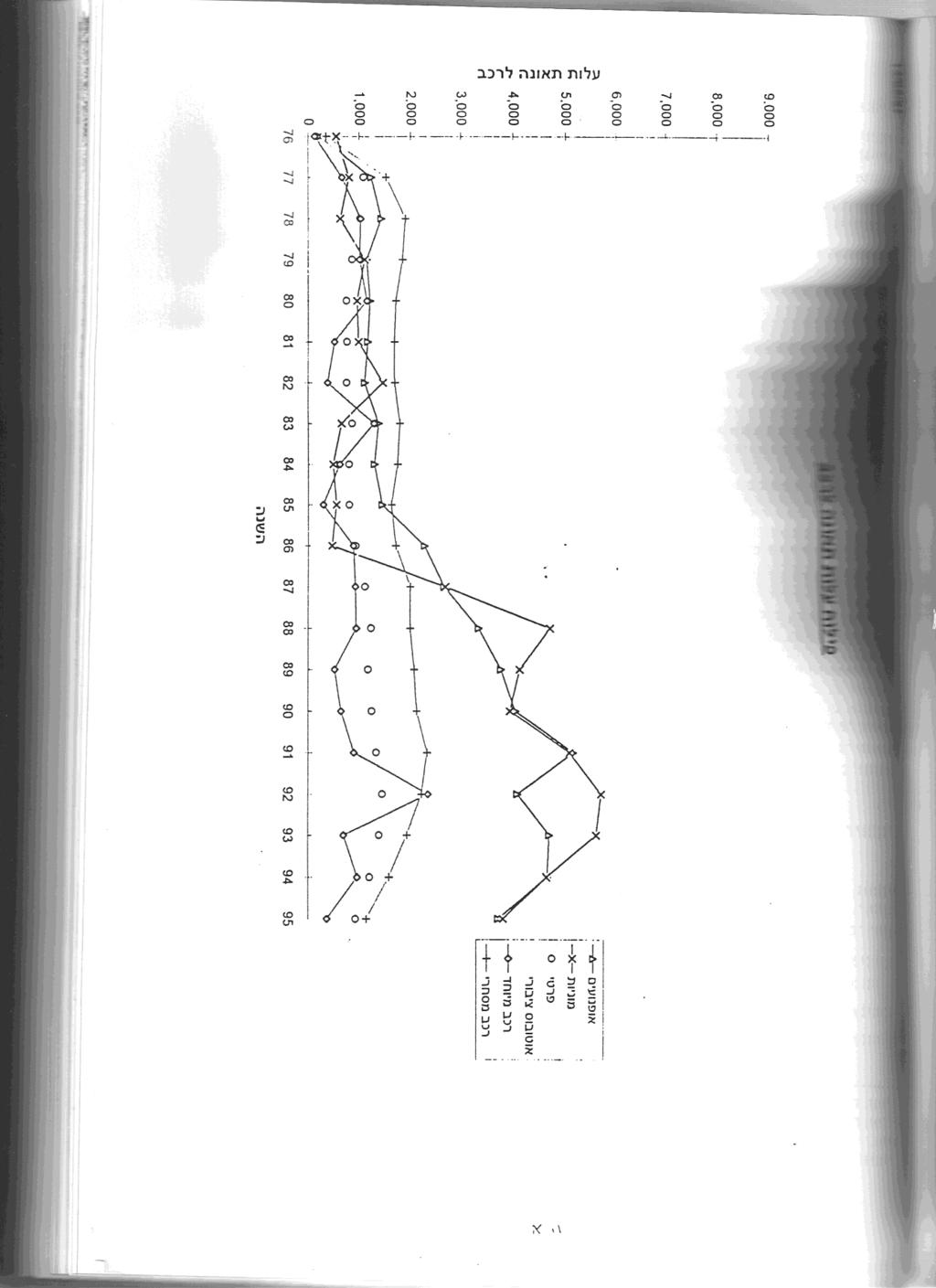

10 נתוני המשטרה מראים שבמהלך 94 השנה האחרונות עלה מספר התאונות פי 1.5 בקירוב, בעוד שמצבת הרכב גדלה פי 8 בקירוב. כלומר, שכיחות התאונות הכוללת ירדה לכמחצית מערכה בתחילת התקופה. שעור התאונות לפי הסטטיסטיקה הרשמית מסתכם כיום בכ- 1.5% ממצבת הרכב. )הסטטיסטיקה הרשמית של מספרי התאונות ומספרי הנפגעים אינה תואמת את הנתונים שבידי אבנר. מספר התאונות ומספר הנפגעים גבוה בצורה משמעותית מהדיווחים שנרשמים במשטרת ישראל. לפי נתוני אבנר מדובר על סיכוי לתביעה של 5.5% בקירוב(. באותה תקופה התייקרה העלות לרכב פי 1.5 בקירוב. משמעות הדבר היא שהתביעה הממוצעת התייקרה פי 9.8 באופן ריאלי, מה שמקביל לקצב גידול שנתי ממוצע )גיאומטרי( של כ- 6%. כאמור, בחמש השנים האחרונות יש יציבות, והתביעה הממוצעת כמעט ולא השתנתה. בדקנו גם את התפתחות השכיחות והחומרה בסוגי רכב שונים לאורך זמן. הבדיקה נעשתה על ידי שילוב של נתוני מספר התביעות וסכומן לפי שנות אירוע מתוך נתוני אבנר, עם נתונים לגבי מצבת הרכב של ישראל. מאחר ובחינות המיון אינן בהכרח זהות, והן השתנו כפי הנראה לאורך זמן, יש להתייחס לממצאים בזהירות. התוצאות מוצגות להלן בצורה תמציתית, עבור סוגי רכב מסוימים ובשנים נבחרות. מסתבר שברוב סוגי הרכב הייתה ירידה קלה בשכיחות בשנות הפעולה הראשונות של ביטוח החובה, אולם בשנים האחרונות ניכרת עליה משמעותית ברוב סוגי הרכב. יתכן ורואים כאן את התגברות הנכונות לתבוע - בדומה לתופעה בארצות מערב אחרות. התביעה הממוצעת לפי אומדני אבנר אינה מגלה מגמה אחידה. יתכן והדבר נובע ממגבלות שיטות ההערכה הפרטניות של התביעות. נושא זה ייבדק בהמשך, ללא לחץ הזמן. העלות הממוצעת לרכב עלתה לאורך זמן בקבוצות הרכב המשמעותיות.

11 התפתחות השכיחות והחומרה לאורך זמן בקבוצות רכב נבחרות לוח ושרטוטים התפתחות שכיחות וחומרה לאורך זמן עלות לרכב תביעה ממוצעת שכיחות מספר כלים השנה סוג הרכב אלפים אלפים אלפים פרטי אופנוע מונית ציבור

12

13

14

15

16 מי ישא בעלות? אחת מהשאלות המרכזיות אשר מטבעה עלולה לעורר בעיות רבות נוגעת לחלוקת נטל הפרמיות. שאלה זו בעיקרה היא פוליטית-חברתית, דהיינו: מי בסופו של דבר ישא בעומס? והשיקול הכלכלי הוא בעל חשיבות משנית בלבד. על פי איזה בסיס כדאי להקצות את הנזקים בין סקטורים שונים בציבור: האם לגבות פרמיות מכלל האוכלוסייה? מציבור הנהגים? מציבור בעלי הרכב? וכו'. ניתן להעביר את הנטל על גופים שונים, למשל - על יצרני או יבואני הרכב, על בעלי הרכב, על המשתמשים ברכב )נהגים, או צרכני דלק(, על הציבור כולו )דרך מיסוי ההכנסה למשל(. הסדר החלוקה יכול להיעשות באמצעות חברות ביטוח פרטיות או באמצעים של ביטוח סוציאלי ממלכתי. לכל שיטה יש 13 יתרונות וחסרונות. רבות נכתב בנושא זה, ואין בכוונתנו להוסיף. כאמור, אחת ההצעות הייתה להטיל את העלות על בעלי הרכב, דרך מס על הדלק, וכיסוי ברמה ממלכתית, בדומה לתכנית בדרום אפריקה. לוח הריכוז בנספח מראה מספר נתונים על העלות הממוצעת של הביטוח ביחס לקילומטראז' השנתי שגומאים כלי הרכב בישראל. במהלך התקופה מ עלה הקילומטראז' השנתי של כלי הרכב השנתי - לפי אומדני הלשכה המרכזית לסטטיסטיקה - בערך פי שלש. כתוצאה מכך עלתה העלות הממוצעת של הפגיעות בנפגעי תאונות דרכים ביחס לקילומטר נסיעה מסביבת 5 אגורות לכדי 9-3 אגורות כיום. מספר זה מאפשר להעריך את המשמעות של הוספת עלות הביטוח למחיר הדלק, למשל, אם רכב ממוצע צורך ליטר לכל 14 ק"מ, אזי יש להוסיף כ- 34 אגורות לליטר, כלומר, ייקור של הדלק בכשליש, בכדי לממן תכנית ביטוח נפגעים באמצעות ביטוח ממלכתי, המוטל כמס על הדלק. מובן שההצעה לממן ביטוח )לא מסחרי( על ידי הטלת מס נוסף על הדלק, אינה פותרת בעיות, אלא יוצרת בעיות רבות אחרות. כל שינוי שיטה יוצר מנגנוני הקצאה חדשים, עם סיבסודים הדדיים נרחבים וגדולים, ועם עיוותים כלכליים רבים. למשל, אופנועים קלים, שתצרוכת הדלק שלהם נמוכה, ישלמו מעט, למרות שכפי הנראה חלקם ביצירת נפגעים הוא משמעותי במיוחד )ראה בהמשך(. ברגע שהוחלט שהביטוח ייעשה במסגרת ענף הביטוח המסחרי, וברגע שהוחלט שבסיס הביטוח הוא כלי הרכב )כלומר, בעל הרכב הוא זה שחייב לקנות את הביטוח(, הוכרעה שיטת החלוקה: ההקצאה צריכה להיות לפי כלי הרכב. גם כאשר מחליטים על הקצאת הנטל על בסיס הרכב, נשארת עדיין השאלה האם להקצות את הנטל על הרכב ה"אשם" בתאונה, )לפי עקרון הנזיקין( או על הרכב שבו נמצאו הנפגעים )לפי עקרון ה"אחריות המוחלטת"(. כאשר הפיצוי לנפגעים משולם באמצעות הביטוח המסחרי על פי עקרון האחריות המוחלטת, אין מנוס מלקבוע אף את הפרמיות לפי אותו עקרון, שאילולא כן התחרות בין המבטחים תביא לקביעת הפרמיות לפי העיקרון הזה. )ראה דיון בהמשך(. שמירת הפרמיה לפי עקרון הנזיקין, בשעה שהפיצוי לנפגעים 14 מבוסס על פי עקרון האחריות המוחלטת, מתאפשרת למעשה רק במסגרת ביטוח ממלכתי.בהמשך נעסוק, אם כך, בהקצאה על פי העיקרון המקובל 15 כיום, דהיינו - העמסת הנטל על בעלי הרכב - שכן זו השיטה שנקבעה בחוק. הקצאת העלות בין כלי הרכב השונים ראה למשל דיון אצל ליבר ובורנובסקי, שם, פרק 3, והמקורות המוזכרים באותו מקום. ראה דיון בסוגיה זו, יהודה כהנא, "עלות חוק הפיצויים לנפגעי תאונות דרכים " הרבעון לכלכלה 99,דצמבר סעיף 99 לחוק קובע שחלוקת הפרמיה תיעשה תוך התחשבות בסוגי הרכב השונים.

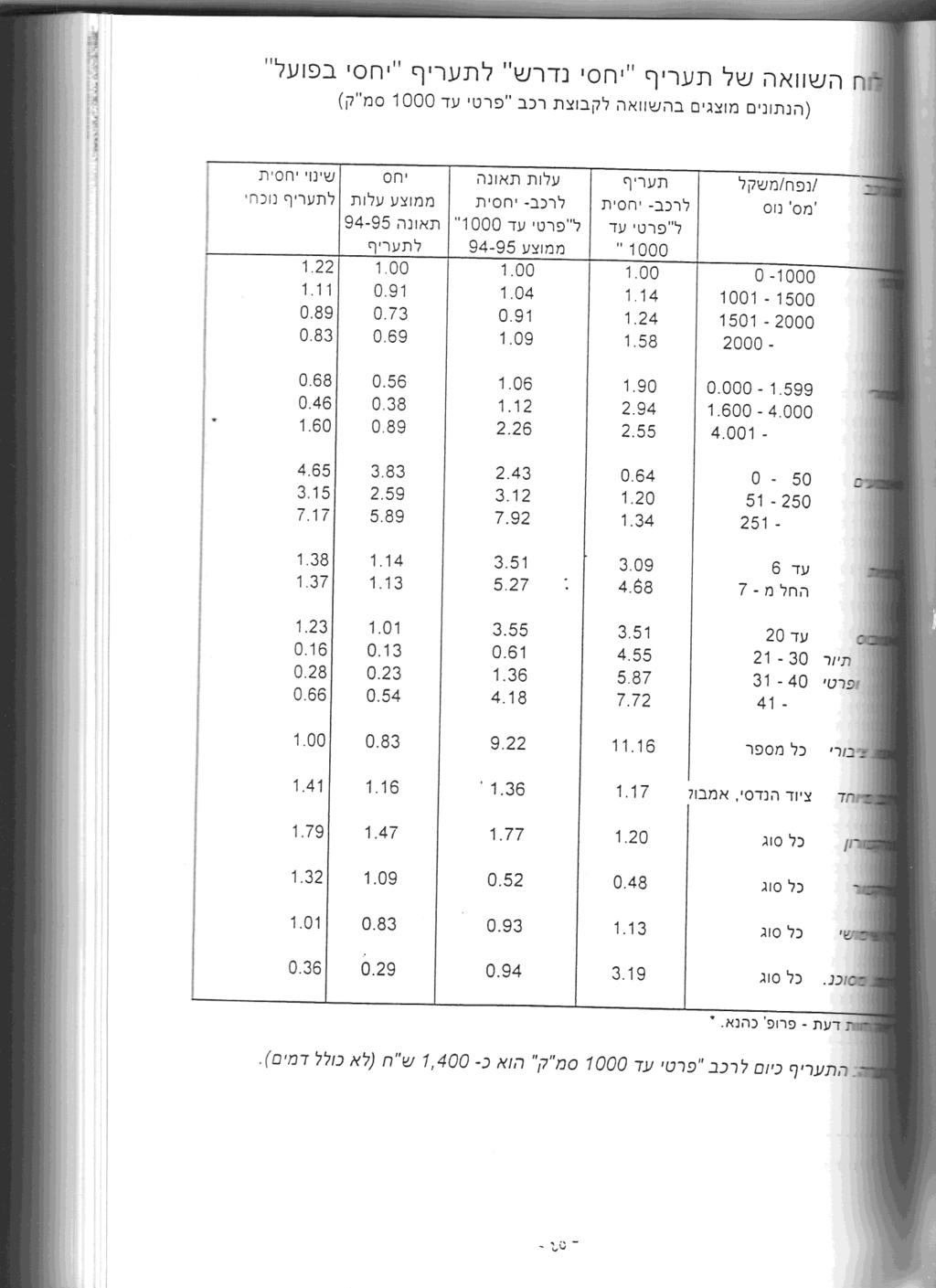

17 הקצאת העלות הכוללת בין סוגי הרכב השונים חייבת להתבצע לפי עקרונות התימחור המקובלים בביטוח. עקרונות התימחור קובעים את השיקולים המרכזיים, שבחלקם פועלים בכיוונים מנוגדים. מחיר הביטוח חייב לקיים מספר תנאים: 9. הלימות (Adequacy) בס"ה יש לקבוע תעריף שמכסה את עלות התביעות, מקדם סיכון, והוצאות המבטח... תימרוץ למניעת נזקים. 3. הוגנות )כל מבוטח ישלם פרמיה המשקפת את העלות שהוא מביא לתיק בממוצע. 7. אי הגזמה. -excessive) (non - התעריף צריך להיות מספיק, אך מצד שני אסור לו להיות מופרז, כי הוא חייב לאפשר למבטח להיות תחרותי. 1. פשטות התעריף )קל להפעלה ולהסבר). 1. יציבות תעריף לאורך זמן..9 בביטוח מסחרי מצפים מתעריף שיבטיח שולי רווח למבטח. )במקרה של ביטוח החובה בישראל נקבע שלא יכללו שולי רווח בתעריף(. קביעת תעריף ביטוח, מהווה, איפא, בהכרח פשרה בין אינטרסים נוגדים. מצד אחד רוצים להגיע לתעריף מדויק לכל לקוח, אולם מצד שני מעונינים בתעריף פשוט שקל לחשבו וקל להסבירו. לכן ברור שבמציאות אין אפשרות להגיע לתעריף פרטני לכל לקוח. הביטוח כולל באופן טבעי סבסודים צולבים בין ובתוך קבוצות מבוטחים. השאלה היא אם כך שאלה כמותית - עד כמה רמות הסבסוד הצולב הן סבירות וניתנות להגנה? ברור שבשוק תחרותי, כאשר מערכות המידע הן משוכללות, ולמבטח יש אפשרות לנתח נתונים ולהבחין בין מבוטחים "טובים" ו"רעים", עלולים להיווצר כוחות שיביאו לשבירת תעריף שיש בו סיבסודים חזקים מדי. מבוטח "רע" הוא זה שמשלם פרמיה נמוכה מדי ביחס לתוחלת הנזקים שהוא צפוי להביא לחברת הביטוח. המבטח המתוחכם ינסה להימנע ממכירת ביטוח למבוטחים מהטיפוס הזה. באופן תיאורטי משתדלים לקבוע פרמיות ביטוח באופן שכל מבוטח יכסה את הנזקים הנובעים ממנו. להקצאה כזו יש חשיבות לא רק מבחינת "הוגנות" התעריף, אלא גם משיקול כלכלי - חברת הביטוח לא תסכים למכור ביטוח בתעריף נמוך מזה, בעוד שפרמיה גבוהה מדי תביא לכך שחברות הביטוח 16 תתחרינה ביניהן ותבאנה בסופו של דבר להורדת התעריף בסוג הרכב הנדון )אם במישרין, ואם בעקיפין( לפיכך הפרמיה הנגבית מהמבוטח צריכה לכסות את תוחלת הנזק בתוספת העמסה לכסוי הוצאות הניהול וישוב התביעות. ביטוח החובה בישראל הונהג כביטוח חובה עם תעריף אחיד לכל חברות הביטוח. התעריף מאושר על ידי ועדת הכספים של הכנסת. כלומר, כל בעל רכב חייב לרכוש ביטוח, וכל מבטח חייב באופן תיאורטי למכור לו את הביטוח לפי המחיר שנקבע. אך מצד שני הביטוח מופעל בשוק תחרותי. אם מבטח בשוק תחרותי אינו חפץ למכור ביטוח, מתוך חשש שלקוח מסוים יגרום לנזקים גדולים, יהיה קושי לכפות זאת עליו. כדי לקים מערכת כזו יש צורך לקבוע תעריף מתוחכם שאינו יוצר סיבסודים פנימיים חזקים, או לחילופין לקבוע מערכת שבה מנוטרלים חלק מכוחות השוק הלוחצים לשבירת התעריף. השפעת שיטת הפיצוי ללא אשם על מבנה התעריף הנדרש 16 לדוגמא, בתעריף ביטוח הרכב שנקבע בעת הנהגת החוק, נקבעה הפרמיה למשאיות ברמה גבוהה יותר מהנזק הממוצע שמשאיות צפויות היו לגרום. כלומר, מבטח שהתמחה בביטוח משאיות, היה אמור לגרוף רווח מעל לנורמלי. ואמנם, הוגשה בקשה למפקח על הביטוח לרשיון לחברת ביטוח שתתמחה רק בביטוח משאיות. בקשה זו לא אושרה, והבעיה תוקנה על ידי הנהגת "הסדר החצייה" שחולק נזקים בין רכב כבד ורכב קל.

18 אחת מהתוצאות הבולטות של הנהגת שיטת האחריות המוחלטת היא לא רק שינוי רמת התעריף, אלא אף גרימת שנוי קיצוני של בסיס תעריף הביטוח. בשיטה הישנה השתדלו לגבות מכל בעל רכב פרמיה לכסוי הנזק שהוא גורם לאחרים liability).(third party לעומת זאת בשיטה החדשה בעל הרכב צריך לכסות בעיקר את עלות הפגיעות שנגרמות לו ולנוסעים במכוניתו party).(first המעבר לשיטה החדשה חייב שינוי במבנה התעריף. רכב "רך" )אופנועים, מכוניות פרטיות ומסחריות קטנות וכו'( יאלץ לשלם יותר - בגלל ההגנה הרעה באופן יחסי שניתנת לנהג ולנוסעים בתוך הרכב. כלי הרכב הכבדים ידרשו, לעומת זאת, לשאת בחלק קטן יותר מסך העלות של החוק, משום שהרכב מספק הגנה טובה יותר לנהגים, ומשום שמספר הנוסעים ברכב הוא בד"כ מוגבל. יתר על כן, יתכן שאף בתוך כל קבוצת רכב הפרמיה לרכב קטן עשויה להיות גבוהה יותר. 17 יתר על כן, יתכנו גורמים נוספים שישפיעו בכיוון של שינוי מבנה תעריף הביטוח, עקב שינוי שיטתי. לדוגמא, יתכן שבשיטה החדשה יש חשיבות מוגברת לגיל ולוותק של הנהגים, לקילומטראז' שהם גומאים, למצב הכלכלי של משפחת הנהג המבוטח, או אף לגודל משפחתו: מבטח הרכב מפצה את הנפגעים 18 בתוכו, ומספר הנפגעים, ונזקיהם הכלכליים, עשויים להיות שונים בהתאם לגודל המשפחה ורמתה הכלכלית. )בשיטה הישנה גורמים אלה אינם חשובים, כי התעריף מושפע בעיקר מתכונות הרכב הנפגע. בעת הוצאת הפוליסה, לא ידוע, כמובן, אם יהיה רכב כזה, ואם כן, מה פרטי הרכב ופרטיו האישיים של בעל הרכב(. לאחר המעבר לשיטת האחריות ללא אשם, כל רכב מכסה את הנזק הנובע לנפגעים בתוכו, ולהולכי רגל שנפגעים על ידו, ולכן התעריף מתעלם מ"תרומתו" של הרכב המבוטח לנזק בסוגי רכב אחרים. תופעה זו מתבלטת כפי הנראה במשאיות כבדות, שבהן סיכוי הנהג להיפגע בהתנגשות הם קטנים יחסית )ובד"כ אין נוסעים נלווים(, לעומת ההרס שהוא עלול לגרום לרכב רך שאתו התנגש. כתוצאה מכך התעריף התיאורטי של משאית, דומה לזה של רכב פרטי, ואולי אף נמוך ממנו. בניית תעריף הביטוח הראשוני, בעת הנהגת החוק, נעשתה על פי בסיס שרירותי כלשהו משום שלא היו נתונים בדבר חלוקת האשמה. דרך מקובלת היא לחלק את סך הנזק שנגרם בתאונה מסוימת באופן שווה בין כל חברות הביטוח המעורבות. באופן כזה, אם בתאונה מסוימת בין משאית ורכב פרטי, למשל, נגרמו פגיעות גוף שהפיצוי עבורן הוא מליון ש"ח אזי המבטחים של המשאית ושל הרכב הפרטי ישלמו חצי מיליון ש"ח כל אחד. וזאת גם אם כל הנפגעים נסעו ברכב הפרטי )כך שהמבטח של הרכב הפרטי היה נדרש לשלם את כל הנזק, לולא היה קיים הסדר חצייה(. בארה"ב הוצע בזמנו, לחלק את הנזק לפי מסת כלי הרכב המעורבים )מתוך הנחה שהמסה משפיעה על התנע - המומנטום - בתאונה( כך שאם למשל משקל המשאית היה 1 טון בעוד שמשקל הרכב הפרטי הוא 1 טון, והנזק בתאונה הוא מליון ש"ח, אזי לפי עקרון זה ישלם המבטח של המשאית 144,444 ש"ח, והמבטח של הרכב הפרטי רק 144,444 ש"ח. מאחר שתהליך ההתחשבנות בין חברות הביטוח עלול להיות מסובך ויקר, נוהגים להפעיל הסכם חציה רק במקרה של תאונה בין כלי רכב מקבוצות שונות: למשל בין משאית כבדה ומכונית פרטית, או בין אופנוע וכלי רכב כבדים יותר, ואין מפעילים את ההסכם בין כלי רכב מאותה קבוצה. לחלוקת הנטל מחדש יש השלכות מידיות לגבי הפרמיות שנדרשות מכל סוג רכב. בזמנו הערכנו שהסכם החצייה היה אמור להעלות את הפרמיות שנדרשות מכלי רכב כבדים בצורה ניכרת ביותר, תמורת הוזלה )קטנה יחסית( של הפרמיות בכלי רכב קלים. )בזמנו הערכנו שחלוקה שווה של הנזק בתאונה בין רכב פרטי ומשאית כבדה, מביאה להעלאת הפרמיה של משאית לכדי פי 6 ממה שהיה נדרש על פי עקרון האחריות המוחלטת, ולהוזלת הפרמיה של כלי רכב פרטיים בכ 94 - אחוזים(.הסדר החצייה רחוק מלהיות פתרון מושלם, הוא כרוך בעלויות מיותרות, ובעצם קשה מאד - ואולי לא ניתן 17 באופן דומה גם הקצאת הפרמיה לפי תכונות הנהג עשויה להשתנות. יתכן שנהג רווק, ללא עבודה קבועה, עשוי להיחשב כסיכון טוב יותר בעיני חברת הביטוח בהשוואה לבעל משפחה, עם רמת הכנסה גבוהה מהממוצע )כי במקרה תאונה עלולים נזקיו של הנהג השני והתלויים בו לעלות בהרבה על אלה של הנהג הראשון). 18 הקשר בין גובה ההכנסה והפיצוי הביטוחי, עלול ליצור באופן תיאורטי, אפקטים מוזרים: למשל, ערב הנהגת השינוי בחקיקה ניתן היה שמבוטחים משכבות הכנסה נמוכות יסבסדו את הפוליסות של העשירים. שכן ברור שאנשים בשכבות הכנסה נמוכות לא ייהנו מפיצוי בגובה תקרת השכר המבוטח בדיעבד מסתבר שהסבסוד הפוך, משום שמספר הנפגעים ברכב של משפחות נמוכות הכנסה עלול להיות גבוה יותר.

19 - ליישמו באופן פרקטי. יתר על כן, הוא אף אינו מתאים באופן תיאורטי להקצאת הנטל כגון, למשל, במקרה של סיבסודים מסוג אחר - שכפי שנראה בהמשך - עלולים להיות בסדרי גודל מרשימים. האם אפשר לקיים כיום תעריף בגישת נזיקין? רוב האנשים מבינים שחזרה לשיטת הנזיקין אינה הגיונית כיום, בגלל השוני העצום בין השיטה החדשה, לשיטת הנזיקין הישנה, ובגלל הפגיעה הניכרת שהדבר יגרום בפיצוי של שכבות אוכלוסין רחבות. אולם שיטת הפיצוי ללא אשם כרוכה גם במבנה תעריף שנתפש כ"בלתי צודק". לכן, יש המעלים את הרעיון לקיים את השיטה הנוכחית )פיצוי ללא אשם( אך לשמור על תעריף הדומה לזה שהיה מתקיים בשיטת הנזיקין. להלן נראה שרעיון זה אינו ניתן לביצוע. מנקודת ראות חברתית וכלכלית הפרמיה צריכה להיות "הוגנת". בנית תעריף על פי שיטת האחריות המוחלטת אינה עונה בהכרח על עקרון ההוגנות: אדם שנוהג במכונית משוריינת ורומס כל רכב העומד בדרכו, מבלי להיפגע בעצמו, יתחייב בפרמיה נמוכה להפליא. לשון אחרת, המזיק אינו נושא באחריות למלא הנזק שהוא גורם בשוליים, ואינו מתחייב במחיר החסרונות החיצוניים (Externalities) שהוא גורם. משום כך ימצאו תומכים לגישה אלטרנטיבית שלפיה כל רכב יחויב לשלם על פי תרומתו לנזקים במערכת כולה. דהיינו, להעביר את נטל הפרמיות על כתפי המזיק, בדומה לעקרון האחריות הישן. יש גם הגיון כלכלי מסוים בגישה זו, אולם, היא כרוכה בשני קשיים שאינם מאפשרים את קיומה במציאות, מלבד בקטעים מצומצמים: ראשית, קיים קושי מעשי: כיום קשה לאמוד את התעריף הנדרש משום שמאגרי המידע כבר לא אמורים לשקף, מזה עשרים שנה, את תשלומי התביעות על בסיס עקרון הנזיקין, לאחר שהונהגה גישת האחריות המוחלטת. שנית, קיים קושי תיאורטי - כיצד לקיים מערכת תעריף שאינה משקפת את התשלומים של המבטחים בפועל? מערכת כזו יכולה להתקיים רק במסגרת הסדר ביטוח ממלכתי, בלתי מסחרי. במסגרת שוק תחרותי, לא ניתן לקיים לאורך זמן תעריף המבוסס על עקרון שונה מזה שעליו מבוססים הפיצויים בפועל, שכן הוא יעודד את חברות הביטוח לבטח רק כלי רכב שעבורם הפיצוי הצפוי נמוך מהפרמיה שתשולם בפועל. כדי לשמור על תעריף כזה מוכרחים להעביר את ההפרשים לידי גוף ציבורי, "אבנר" למשל, והוא ישתמש בהם לכסוי עודף הפיצויים עבור כלי רכב אשר שלמו פחות מהנדרש לפי עקרון האחריות המוחלטת. הבעיות המעשיות שתתעוררנה מהסדר כזה - שבו מנסים לקיים תעריף על בסיס שונה מזה של קביעת הפיצויים - הן עצומות: כפי שנראה בהמשך, הסיבסודים הפנימיים בין קבוצות מבוטחים שונות הם מורכבים ביותר, ולא תמיד ניתנים לחיתוך ברור, למרות שעצמתם עשויה להיות חזקה מאד. שנית, גם בהסדר הקיים, שבו קיים תאגיד אבנר, והוא נוטל על עצמו את עיקר הסיכון, נשאר חלק מהסיכון אצל המבטחים השונים. הפערים בין הפרמיה )בשייר( לבין התביעות )בשייר( של קבוצות המבוטחים השונות, ייצרו לחץ כבד לפירוק המערכת, עקב פעולת כוחות שוק תחרותיים בין חברות הביטוח. שמירת הפרמיה לפי המחיר החברתי, בשעה שהפיצוי מבוסס על בסיס אחר, מתאפשרת למעשה רק במסגרת שבו כל הביטוחים נעשים במאגר אחד. "אבנר" ממלאת פונקציה זו לגבי 94 אחוז מהפרמיה. על מנת לקיים תעריף אשר משקף במידה מסוימת את תרומתו של המזיק ולא רק את הפסדו של הניזוק, חייבים להביא לידי כך שהנזק שיגרם לחברת הביטוח בעקבות תאונה ישקף את תרומתו של הצד המזיק. אחת הדרכים להשיג זאת היא ע"י חלוקה מחדש של הנטל בין המבטחים באמצעות הסכמים וולונטריים )"הסכמי חצייה"( או באמצעות הסדר כפוי )שר האוצר מוסמך לקבוע הסדרים לחלוקת נטל הפיצויים בין החברות - לפי סעיף 19 לחוק הפיצויים לנפגעי תאונות דרכים(. הסדרי חצייה הם אפשריים רק בחלק מהמקרים, שבהם הסיבסודים הפנימיים ניתנים לזיהוי. במקרים אחרים הפתרון הופך להיות תיאורטי ובלתי מעשי. לא ניתן - ויהיה זה אף מסוכן מבחינה כלכלית חברתית - לקבוע הסדר חצייה בין קבוצות מבוטחים לפי בסיס של בחינת מיון דמוגרפית, או קריטריון כלכלי או חברתי. כפי שיובהר בהמשך, הסדר חצייה אינו מהווה פתרון טוב למיתון הסיבסודים הפנימיים, בין קבוצות מבוטחים. הפעלת ההסדר יקרה, וישנם תחומים שבהם לא ניתן להפעילו כלל )למשל חצייה על פי שיקול סוציו-כלכלי או על פי שיקול דמוגרפי(. ההסדר אינו פרקטי אפילו לשם מיתון הפער בין סוגי רכב,

20 ולא כל שכן, למיתון פער בין קבוצות מבוטחים. הסדר חצייה הופעל בישראל רק בקשר לתאונות שבהן השתתפו כלי רכב קל וכבד. הניסיון בפועל מראה שההסכם יושם רק בחלק מהמקרים )בין היתר, עקב מחסור במידע, והאיסור על הצלבת מקורות מידע בגלל חוק הגנת הפרטיות(. הסתבר גם שהסדר החצייה כרוך בעלויות אדמיניסטרטיביות ניכרות. עידון התעריף סעיף 19 לחוק קובע שחלוקת התעריף תיעשה תוך התחשבות בסוגי הרכב השונים. אם לפרש תנאי זה בצורה מחמירה - הרי שהפרמיה צריכה להיקבע אך ורק על פי סוג הרכב, ללא כל התחשבות בגורמים אחרים )למשל, תכונות הנהג(. אם דבקים בפרשנות זו הרי שאין מקום לדרישה המושמעת כיום בדבר מתן הנחות לנהגים זהירים או בדבר תוספת תשלום לנהגים צעירים. אם, לעומת זאת, מפרשים את המושג "סוג רכב" באופן רחב יותר, ניתן להניח שמושג זה כולל גם את תכונות הנהג וגורמים אחרים. במדינות שבהן קיים עקרון האחריות ללא אשם, נקבע לעתים תעריף הביטוח תוך התחשבות בגורמים נוספים, ולא רק בסוג הרכב. כך למשל ניתן למצוא שהתעריף מושפע מעברו של הנהג, גילו, אזור מגוריו, הקילומטרז' השנתי שהוא גומא וכו'. יש אולי גם הצדקה תיאורטית להתחשב בהכנסתו, ובגודל 19 משפחתו. קביעת תעריף לפי פירוט כזה דורשת מחקר מעמיק כדוגמת המחקר שערכנו בעת ששיטת הנזיקין הייתה עדיין בתוקף. באותו מחקר נמצא שהפרמיה אמנם הושפעה מגורמים הקשורים לרכב )נפח מנוע, שנת יצור וכו'( אך נקבעה במידה בולטת גם מגורמים הקשורים בנהג )מקום המגורים וניסיון התביעות(. ממצאי העבר מבליטים את חשיבות הגורמים האישיים. למשל, במספר ארצות נתגלה, שמעורבותם של נהגים צעירים בתאונות היא מעל ומעבר למשקלם באוכלוסייה. אין זה אומר שנהיגתם פרועה יותר או מסוכנת יותר. יתכן שנהגים צעירים מרבים יותר להימצא על הכבישים. אולם התופעה הסטטיסטית עצמה היא חשובה - העלות הקשורה לביטוח נהגים צעירים באותן מדינות אמורה להיות גבוהה יותר, ולכן גם הפרמיה נקבעה בהתאם. יש חשיבות רבה לקביעת פרמיה "אישית", המבוססת על קריטריונים רבים, וזאת מתוך שיקולים של הוגנות התעריף מצד אחד, ומתוך ניסיון למנוע את שבירת התעריף, מצד שני. לפיכך חשוב לשקול הנהגת הנחות וקנסות כפי שהיה מקובל בתעריף הקודם. אולם קביעת סוג ההנחות, המבנה שלהן, וגובהן 91 מותנה במחקר סטטיסטי מפורט. בתעריף החובה החדש לא קיימת שיטת ההנחות והקנסות שהייתה נהוגה בתעריף הישן. תחשיב עלות החוק לא הביא גורמים אלה בחשבון, ולפיכך באם ירצו להחזיר את מבנה ההנחות לתעריף, יהיה צורך בהעלאת הפרמיה. שעור ההנחה הממוצע נאמד בעבר בכ 15 - אחוז 20 מהפרמיות. לשם החזרת המצב לקדמותו תידרש העלאת התעריף הכולל בשיעור של כ אחוזים )124.35( לשם חלוקתם מחדש בין הנהגים. לאחרונה הועלו בישראל רעיונות הנוגעים לאפשרות יצירת תעריף "דיפרנציאלי" גם בביטוח חובה. הכוונה ליצור שוני מצומצם בין קבוצות מבוטחים, כך שהמבטחים יהיו רשאים להעניק הנחות בשעורים מוגבלים - על פי מסגרת שתיקבע - בכפיפות לשיקול דעת מוגבל של חברת הביטוח. האבחנה תיעשה לפי 21 מספר בחינות מיון פרקטיות, ושעורי הסטייה מהתעריף המקורי יהיו מצומצמים. ישנן מחשבות לגבי דרך המימון של הנחות כאלה. 19 קביעת מבנה התעריפים בביטוח רכב בישראל" המכון הישראלי למחקר פיננסי, פברואר מחקר זה נערך במימון משותף של האגוד הישראלי של חברות הביטוח והמפקח על הביטוח, והתבסס על מדגמים גדולים מאד. הפרמיות הוערכו על פי רגרסיות לינאריות, אשר ביטאו את הפרמיה כפונקציה של משתנים מסבירים שונים. 21 החוק מסמיך את שר האוצר לקבוע את שעורי דמי הביטוח תוך התייעצות עם שרי המשפטים והתחבורה, ולאחר שמיעת הארגון היציג של חברות הביטוח ובאישור ועדת הכספים. נראה לנו שיש מקום גם לשמוע את טיעוני ארגוני הצרכנים, ושיש לדרוש שקביעת התעריף תבוצע על ידי ועדה רק לאחר ביצוע הסקרים המתאימים על ידי מומחים. 20 לעניין זה היה מי שהעיר שבשיטה זו יגיעו ההנחות בגין העדר תביעות בביטוח חובה לממדים ניכרים תוך זמן קצר, כי הסיכוי לתביעת גוף הוא קטן יחסית. 21 ועדת ברנזון השניה המליצה להנהיג שיטה של הנחות וקנסות בהתאם לניסיון התביעות, לפי הניקוד המשטרתי או לפי תוצאות המשפט הפלילי - כפי שמקובל במספר ארצות.

21 על פי חוק הפלת"ד תשלומי הפיצויים צמודים למדד המחירים או לשכר הממוצע. לפיכך חשוב ביותר שכספי הפרמיה יגבו במזומן בתחילת שנת הפוליסה ויושקעו מיד בהצמדה מלאה. אי גבית הריבית הנומינלית המלאה במקרה של פיגור בתשלום הפרמיה משמעותה שחברת הביטוח לא תוכל לעמוד בהתחייבותה. 22 בסיס הקצאת הפרמיה בין קבוצות מבוטחים בביטוח חובה הגורמים המשפיעים על הפרמיה הראויה בביטוח חובה ההסתברות לתביעה וגובה הנזק שנגרם בעת התאונה עשויים להיות תלויים בסוג הרכב, בקילומטרז' השנתי שעושה הרכב, בתקינות הרכב,בתכונות הנהג )גיל, ניסיון, ותק בנהיגה(, בצורת השימוש וההפעלה של הרכב )עירוני או בינעירוני( וכיו"ב. קשה להעריך את הפונקציה המורכבת הזו ללא מחקר מפורט. באופן פרקטי מתעוררת תמיד השאלה עד לאיזו מידת פירוט יש לרדת על מנת שהתעריף יהיה הוגן ונכון מבחינה כלכלית, והבעיה מוכרעת על פי רוב לפי זמינות הנתונים. במחקר אקטוארי מקיף ונפרד, שהוכן על ידנו בימים אלה, נעשתה בדיקה של השפעת בחינות מיון שונות על התעריף הנדרש. המחקר מתפרסם בנפרד, עקב רגישות הממצאים, וחשיבותם המסחרית. להלן תוצגנה רק חלק מהבעיות המרכזיות והממצאים של אותו מסמך. קביעה הוגנת של התעריף ועידונו לפי קבוצת הסיכון מחייבת ריכוז אינפורמציה סטטיסטית מלאה יותר. מזה שנים, למעשה עוד מלפני הנהגת ביטוח החובה במתכונתו החדשה, אנו ממליצים על עידון בסיס הנתונים וחקירתו על מנת להגיע לקביעה מדויקת יותר של הקצאת הפרמיה בין המבוטחים השונים. באחרונה, נעשה מאמץ מרובה לשכלל את מערכת המידע באבנר, ולהקים מערכת משוכללת ומורכבת. ולפיכך יש ביכולתנו כבר לנתח נתונים שמאפשרים להאיר את הבעיה מהיבטים חדשים שלא ניתן היה לבדקם עד כה. הסטטיסטיקה הקיימת מאפשרת להעריך, את ההסתברות לתאונה עבור קבוצות רכב שונות. במחקר הנוכחי נעשה ניסיון להצביע על השפעתם של גורמים נוספים שעד כה לא נותחו )כגון נפח המנוע, צורת השימוש ברכב, מקום המגורים וכו'(. הניתוח הנוכחי מתבסס בעיקר על ה"שוליים" של טבלאות הנתונים. לדוגמא: מה התביעה הממוצעת ומה ההסתברות לתביעה של כלי רכב הרשומים בעיר לעומת זו של כלי רכב הרשומים ביישובים כפריים. נניח שנמצא שהשכיחות של תאונה ברכב העירוני שונה באופן מובהק מזו של רכב כפרי, הדבר יכול לשקף את ההרכב השונה של כלי רכב בקבוצות השונות, מבלי שניתחנו את האפקט המשולב )אינטראקציה(. בניתוח של מאגר הנתונים של אבנר, שנעשה תחת אילוצי זמן קשים, ובעבודה מאומצת ביותר, נעשה ניסיון להעריך את תוחלת הנזקים של קבוצות 23 מבוטחים שונות. כדי לקבוע תעריף, יש צורך בזמן רב יותר, שיאפשר ניתוח עדין יותר, תוך שימוש בכלים מתוחכמים יותר. 22 הועלו הצעות לשנות את נוהלי הגביה של הפרמיות ולהתיר גבית פרמיה בתשלומים. יתכן בהחלט שחברות הביטוח יקבלו את הדין מבלי להגדיל את התעריף, מתוך שיקולים של יחסי צבור. אולם ויתור על הריבית ישפיע, כמובן, על רווחיהן, וכתוצאה מכך יידרש תיקון רטרואקטיבי של התעריף בשנה הבאה )ויוטל על כתפי ה"דור הבא"(. מבחינה זו מובן שאילוץ חברות הביטוח לגבות פרמיה בתשלומים לא יביא לשום תועלת ממשית לציבור. 23 דוגמה למחקר כזה והצגת חלק מהבעיות שעשויות להתעורר במחקר, ראה למשל את המחקר שנערך בזמנו לקביעת תעריפי ביטוח מקיף וצד ג' )כולל חובה( לרכב בישראל בסוף שנות השישים. ממצאי המחקר מסוכמים בקצרה במאמרנו: The Regulation in the Insurance Industry - Determination of Premiums in Automobile Insurance Haim Levy and Yehuda Kahane, Journal of Risk and Insurance, (March 1975). וכמו כן "קביעת מבנה התעריפים בביטוח רכב בישראל המכון הישראלי למחקר פיננסי פברואר )ע"י חיים לוי ויהודה כהנא).

22 הנתונים וגישת המחקר: המחקר הנוכחי מנתח את ניסיון התביעות מתוך נתונים במאגר המידע של אבנר. נתונים אלה משולבים עם נתונים אחרים מתוך פרסומים של הלשכה המרכזית לסטטיסטיקה ושל משרד התחבורה. הניתוח יתבסס על ניסיון התביעות של ענף ביטוח החובה, בשנות האירוע 1116,1115. שנים אלה נבחרו בעיקר משום שהנזקים בגין אירועים אלה כבר מתחילים להתגבש, בשעה שהנזקים בשנת 1114 עדין אינם מגובשים, ובחלקם אפילו לא ידועים )עדין לא הוגשו תביעות רבות בגין אירועים שהתרחשו בשנה זו - כלומר קיימת עדין בעיית IBNR משמעותית(. לכן יש צורך להתבסס על התשלומים בפועל בתוספת ההערכות הפרטניות שסופקו לכל מקרה על ידי חברת הביטוח המעורבת. ניסיון העבר מראה שהערכות ראשוניות אלה עדין אינן משקפות את העלות הכוללת הסופית של התביעה, והן סובלות, בדרך כלל, מהערכת חסר משמעותית. ניתוח קבצי התביעות שבידי אבנר נועד לעבד נתונים לגבי התביעות שהוגשו, ולגבי סכום התביעה. מובן, שבגלל פרק הזמן הקצר שחלף מאז שנת 1116 או 1115, הנתונים עדין אינם מלאים לגבי שנים אלה. יתכן שעדין לא הגיע דיווח על כל התביעות, וכן עדין נפרע רק חלק קטן מהתביעות. הנחת המוצא שלנו היא שהערכת התביעות התלויות ברוב התיקים נעשית באותה שיטה, ולכן אותה מידה של חוסר דיווח, ואי דיוק בהערכות קיימת לכל קבוצות הרכב )לפחות לגבי אלה שמבוטחים בכל אחת מהחברות(. כלומר, אנו מניחים שאין הטיה מכוונת של הערכת התביעות בקבוצות רכב מסוימות, כך שאותן הטיות תתקיימנה בקירוב בכל הקבוצות. ולכן היחסיות בין הקבוצות תישמר בקירוב. הנחה זו אינה נכונה, למיטב הבנתנו, רק בקשר לקבוצת כלי הרכב הכבדים. לכן הכנסנו גורם תיקון לקבוצה זו. כדי לקבל מידע לגבי שכיחות התביעות, יש צורך להתייחס לנתוני החשיפה באמצע השנה. לצורך זה חייבים להתייחס למצבת הרכב בשנים המצבה הממוצעת לשנת 1116 ו משמשת אותנו כקירוב למצב ביוני מטרת הבדיקה התמחירית - אקטוארית הנפרדת הייתה להצביע על העצמה הפוטנציאלית של הסבסוד הפנימי בין קבוצות מבוטחים. לכן ניתן להסתפק בשלב זה בקירובים, מבלי להתיימר לבצע קביעה מדויקת של התעריף. לאור המגבלות שתוארו לעיל, ברור שכל הממצאים בעבודה צריכים להיבחן בצורה השוואתית - באופן יחסי זה לזה. מאחר והנתונים לשנים 1115, 1116, עדין אינם מגובשים באופן מלא, אין משמעות לרמה המוחלטת של המספרים. כלומר, אם נמצא שעלות התביעות הממוצעת לרכב מסוג מסוים היא 1,444 ש"ח, אזי אין

23

24 מ) להסיק ממספר זה שהפרמיה הנקיה הנדרשת מרכב כזה היא 1,444 ש"ח. המסקנה היחידה שניתן להסיק ממידע כזה היא שהפרמיה הנדרשת מרכב כזה היא קרוב לודאי כפולה מזו שתידרש מרכב אחר שאצלו העלות הממוצעת היא רק 544 ש"ח. בגלל המגבלות לעיל, בדיקת הסבסוד הפנימי חייבת להיעשות באותה דרך ששימשה אותנו לפני כעשרים שנה, בעת שהונהג ביטוח החובה, דהיינו, להשתמש בנתונים המוצגים בערכים יחסיים בלבד, במקום בערכם המוחלט. נקבע,למשל, את הנזקים של רכב מסוג מסוים )למשל רכב פרטי עד 1444 סמ"ק( כבסיס, וכל יתר המספרים ייקבעו באופן יחסי למספר זה. בהנחה שרמת אי הדיווח, וטעויות האומדן של התביעות התלויות אינן מוטות באופן עקבי לקבוצת מבוטחים מסוימת, הרי שניתוח המספרים היחסיים יצביע על העצמה המשוערת של הסבסוד הצולב בין קבוצות מבוטחים שונות. יש לחזור ולהדגיש, שהניתוח הנוכחי נועד לתת רק אינדיקציה לרמות הסבסוד הצולב בין קבוצות מבוטחים שונות. אין לראות בניתוח בשום פנים ואופן קביעה אקטוארית של תעריף הביטוח הנדרש מכל אחת מהקבוצות. ממצאים לגבי הסבסוד הפנימי בין קבוצות מבוטחים שונות, ועצמתו נתוני האוכלוסייה הנבדקת, ומגבלות הבדיקה: מאפייני האוכלוסייה מתבלטים בלוח הבא: אוכלוסיית המחקר - ריכוז מלוח זה מתקבל מושג כללי על רמות הנזק בביטוח חובה. רואים ששכיחות התביעות על כלל הצי המבוטח היא כ- 5.5%, ותביעה ממוצעת בקירוב 94 אלף ש"ח. משני הנתונים הללו ניתן להסיק, לכאורה, שהפרמיה שנדרשה היא כ ש"ח לרכב )5.5 94,444(. X מסקנה כזו אינה נכונה, משום שהלוח אינו כולל הערכה לתביעות שטרם דווחו,)IBNR( או שהן עדין מוערכות בחסר. ניתן, כביכול, להסיק מהלוח שהפרמיה הממוצעת הייתה אמורה לרדת באופן קיצוני מ ל- 1, ש"ח ל- 1,431 ש"ח כפי שנרמז בלוח(. מגמה מדומה זו היא תוצאה של אי בשלות הדיווח על התביעות מהשנים האחרונות, ובמיוחד נתוני הדבר גורם לכך שהשכיחות והתביעה הממוצעת בשנת 1115 נוטות להיות נמוכות מאלו שבשנת כתוצאה מכך, הסכום הממוצע לתביעה מוטה בחזקה כלפי מטה. חייבים לזכור שהנתונים לשנים עדין אינם סופיים, ושהנתונים לשנת 1115 אף פחות מושלמים מאלה של שנת עדין לא ידועות כל התביעות, וסכומן עדין בגדר הערכה גסה. התמונה לגבי השכיחות בשנת 1116 אמורה להיות די קרובה לתוצאות הסופיות, אך התמונה לגבי התביעה הממוצעת עדין אינה מושלמת גם עבור שנה זו. מסיבה זו, במרבית הלוחות בהמשך מובאות תוצאות ממוצעות לשנת 1116 ו ראוי להדגיש שקיים שוני בין הנתונים הקיימים באבנר לבין נתונים רשמיים, של הלשכה המרכזית לסטטיסטיקה. מספר התאונות והנפגעים המדווחים באבנר - נפגעים שתובעים ומקבלים בפועל פיצוי - גבוה במידה ניכרת ממספר התאונות והנפגעים המדווחים למשטרה. על כן, ניתוח של סדרות סטטיסטיות של הלשכה לסטטיסטיקה עלול להצביע על רמות נזקים ועל מגמות שאינן תואמות כפי הנראה את המציאות בשטח. התעריף היחסי לפי סוג הרכב:

25 שכיחות וחומרת התביעות שונה בהתאם לסוג הרכב. הלוח הבא מציג את הממצאים העיקריים בחלוקה לקבוצות רכב עיקריות. כאן התוצאות מובאות 24 עבור שנת 1116 ו בממוצע, והתוצאות המפורטות מובאות רק בנספחים. כמעט בכל הקבוצות יש מספר משמעותי של תצפיות. השוני בין הקבוצות הוא משמעותי: שכיחות התאונות באוטובוס גדולה פי 19 מזו של רכב פרטי, שכיחות התביעות במוניות גדולות היא פי 4 מזו של רכב פרטי, השכיחות במונית קטנה היא גבוהה פי 6.5 מזו של רכב פרטי, 24 כאמור, מחקר זה אינו מחקר אקטוארי לקביעת רמות הפרמיה. על כן, לא נעשה ניתוח של סטיות התקן של המספרים, לקבוע בקירוב גס שבכל מקרה שהמספרים מבוססים על 544 כלי רכב ומעלה, הם מבוססים דיים. ולא נקבעו במדויק רווחי הסמך הנדרשים. ניתן, עם זאת,

26

27 ובאופנוע השכיחות גדולה פי 5 מזו של רכב פרטי. שוני ניכר קיים גם בגובה התביעה הממוצעת: התביעה הממוצעת של אוטובוס, טרקטורון ואופנוע גבוהה מזו שברכב פרטי, בעוד שהתביעה הממוצעת של מונית נמוכה מזו של רכב פרטי. הניתוח מצביע על כך שקבוצות מבוטחים שונות מאופיינות ברמות שונות מאד של שכיחות וחומרת הנזק. משמעות הדבר היא שעלות התביעה הממוצעת לכלי רכב במונית, אופנוע, אוטובוס וטרקטורון היא גבוהה באופן ניכר מזו של רכב פרטי, ולכן אף הפרמיה שכלי רכב אלה משלמים אמורה להיות גבוהה בהרבה ביחס לפרמיה של רכב פרטי. שכיחות וחומרה של תביעות בכלל האוכלוסייה לפי סוג הרכב בגלל חוסר המשמעות של הרמה המוחלטת של המספרים הנוגעים לשכיחות וחומרה של התביעות בשנים , יש צורך לנתח את הנתונים באופן יחסי. הלוח הבא מציג את העלות היחסית של תאונה לרכב בקבוצות הרכב השונות, כפי שנגזר מנתונים אלה. )"העלות היחסית" משמעותה היחס בין העלות הממוצעת של הקבוצה הנדונה, לעלות הממוצעת שנמצאה בקבוצת הרכב הפרטי הקטן - עד 1444 סמ"ק(. במקביל מוצג גם התעריף המקובל בביטוח חובה כיום, אף הוא מבוטא באופן יחסי בהשוואה לתעריף של רכב פרטי קטן. מהשוואת שני טורי המספרים הללו ניתן לראות שמספר קבוצות רכב משלמות תעריף נמוך מאד בהשוואה למתבקש מהנתונים. )ראה מספרים בטור השני משמאל בלוח(. כל מספר גבוה מ- 1 מציין מצב שבו התעריף הנוכחי נמוך מדי באופן יחסי, וכל מספר הנמוך מ- 1 מציין מצב שבו נדרשת, כביכול התאמת תעריף כלפי מעלה.

28

29

30 השוואה של תעריף יחסי נדרש לתעריף יחסי בפועל גם קבוצת הרכב הפרטי עצמה עלולה לשלם תעריף לא מדויק. לכן נאלצנו לבצע הקצאה מחודשת של הפרמיה הכוללת בין קבוצות הרכב השונות, כלומר, למצוא את רמות הפרמיה היחסיות של הקבוצות השונות על מנת שסך התעריף יסתכם ברמה הנדרשת., על ידי ביצוע הקצאה מחדש של סך הפרמיה השנתית הנדרשת, על פי היחסיות הנ"ל. שיטה לכך, הוצעה אף היא במחקרנו מלפני עשרים שנה, וניתנת לביצוע בקלות גדולה יותר כיום, באמצעות תוכנות המאפשרות פונקציה של "חתירה למטרה". כלומר, ניתן לשלב בין המחקר הנוכחי, לבין מחקר לגבי רמת התעריף הכוללת. התוצאות מוצגות בטור השמאלי של הלוח. ניתן להשתמש בממצאינו על מנת לקבוע את התעריף המקורב. מלוח זה ניתן לראות שאף קבוצת הרכב הפרטי עצמה אינה משלמת את התעריף הנכון, והייתה אמורה לשאת בנטל גבוה ב- 99% מהרמה הנוכחית הממוצעת. במילים אחרות, קבוצה זו מסובסדת על ידי קבוצות אחרות. באופן דומה חושבו התעריפים היחסיים הרצויים לקבוצות האחרות. הממצאים מעניינים: מתגלות רמות גבוהות מאד של סבסוד צולב בין הקבוצות: אופנועים, למשל, צריכים היו לשלם פרמיה גבוהה בהרבה ממה שהם משלמים כיום. אופנועים קטנים צריכים לשלם פרמיה גבוהה פי 6.9 ממה שהם משלמים כיום, בעוד אופנוע כבד צריך לשלם פרמיה גבוהה פי 9.9 מעל התעריף הנוכחי! ראוי להעיר שהממצא עבור משאיות )רכב מסחרי מעל 6 טון( תוקן על מנת לשקף את ההטייה הנובעת מאי הכללת האפקט של הסדר החצייה. עלות תאונה לרכב היא כ- 8.5 פעמים זו של רכב פרטי קטן והפרמיה צריכה להיות פי 1.4 מהתעריף הנוכחי. רכב מסחרי קטן משלם, לפי הלוח, פרמיה גבוהה מדי, וראוי להפחית עבורו את התעריף. כך גם אוטובוס פרטי גדול. אוטובוס קטן צריך לשלם פרמיה גבוהה יותר. כך גם לגבי טרקטורים. )המספר לגבי טרקטורונים צריך להיבדק שנית(. קבוצת הרכב הדו-שמושי מעוררת בעיות סטטיסטיות: תעריף הביטוח, ולכן גם רישומי חברות הביטוח, אינם מתייחסים בנפרד לקבוצה זו. ולכן מאגר הנתונים אינו מאפשר הבחנה מדויקת. בבדיקה מקיפה שערכנו, על סמך הצלבה עם נתוני משרד הרישוי, מסתבר שהרוב המכריע של כלי הרכב הללו נכללים בקבוצת הרכב הפרטי ) סמ"ק(. בגלל קשיי האבחנה, כוללים נתוני הרכב הפרטי בכל מדגמי המחקר, את הרכב הדו שימושי, ולאחר מכן מופיעים הנתונים המופרדים לקבוצה זו. רק בלוח 8 לעיל, מופרדות האוכלוסיות לחלוטין. הניתוח מראה שיש דמיון רב בין הקבוצות, ולכן אפשר להמשיך ולהתייחס לרכב הדו-שימושי כחלק מקבוצת הרכב הפרטי, מבלי לשבש את הממצאים. סבסוד פנימי בתוך קבוצות הרכב - לפי קריטריונים נוספים: 25 סבסודים הדדיים קיימים גם בקבוצות משנה של התעריף. במחקר שערכנו לפני קרוב ל- 84 שנה, עוד טרם הנהגת ביטוח החובה במתכונתו הנוכחית, נמצאו הבדלים משמעותיים בניסיון התביעות על פי מקום המגורים, בחלוקה לפי צורת ההתיישבות: עיר גדולה, עיר קטנה, התיישבות כפרית, ועל פי ניסיון התביעות בעבר. במחקר בדקנו פילוחים שונים של בסיס הנתונים לפי אבני בוחן שונות. המידע שנמצא הוא בעל חשיבות מסחרית, והינו רגיש ביותר. משום כך אין אנו מפרטים את התוצאות במסמך זה. HAIM LEVY שם. 25 חיים לוי ויהודה כהנא, שם. וכן &YEHUDA KAHANE

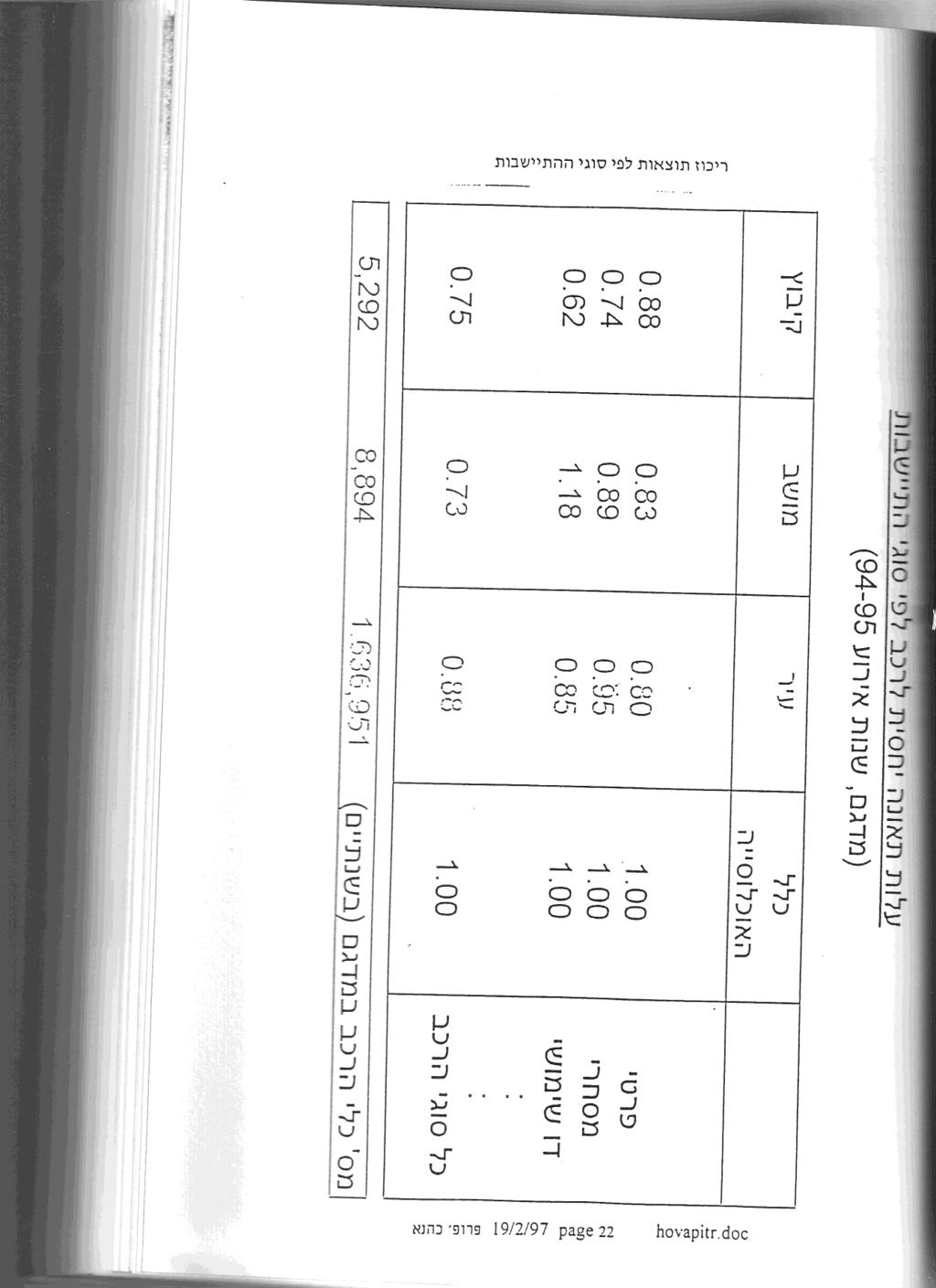

31 בשלב ראשון, ורק לצרכי הדגמה, בחרנו מדגמים של אוכלוסיות של עיר, מושב, קיבוץ. הלוח מבליט הבדלים ניכרים בין צורות ההתיישבות: עיר מושב וקיבוץ אמורים לשלם רק כ- 34% מהפרמיה הממוצעת לרכב פרטי או מסחרי. נזכור שהתעריף לרכב פרטי הוגדר כבסיס ההתייחסות )1.44(. אם מגזרים אלה מביאים לנזק נמוך מהממוצע, אזי קבוצות אחרות, שאינן מופיעות בלוח, משלמות תעריף נמוך מדי, ואמורות לשלם תעריף גבוה בהרבה.

32 ריכוז תוצאות לפי סוגי ההתיישבות

33

34 ניתן לבצע חלוקה גיאוגרפית אשר משקפת מגזרים שנראים הומוגניים יותר מבחינה דמוגרפית או סוציו-כלכלית. נבחרו כמה מדגמים גדולים המשקפים אוכלוסיות מסוגים שונים. המדגמים אינם אקראיים, אלא נבחרו במכוון. בעת בחירת המדגמים לא הייתה השערת מחקר ראשונית לגבי עצם קיום הבדל בשכיחות וחומרה של תאונות, לגבי כיוון ההבדל - אם יש - ולגבי עוצמת ההבדל. כל מדגם כלל מספר גדול של כלי רכב - בעיקר בקבוצות הרכב הפרטי והמסחרי. מבחינה זו התוצאות הן ללא ספק מובהקות סטטיסטית. נמצאו הבדלים בולטים ביותר בין שכיחות התאונות ובין העלות הממוצעת לתאונה, וכתוצאה מכך גם בעלות הממוצעת לרכב, במדגמים השונים. באותו סוג רכב - שכיום משלם אותה פרמיה - יכולים להימצא מבוטחים שהפרמיה הנדרשת מהם תהיה גבוהה פי 1..7 מזו של רכב זהה מקבוצה אחרת. כלומר, יש סיבסודים פנימיים חזקים בתעריף הקיים. ברור, שבשוק תחרותי כל מבטח יצטרך לעשות את החישוב לעצמו, האם הוא מוכן לשרת קבוצות מבוטחים המביאות לרמות נזק גבוהות, מבלי לקבל פיצוי נאות בתעריף. הטיות אפשריות של התעריף עקב חלוקה לא עדינה של בחינות המיון ברגע שפילוח האוכלוסייה הנבדקת נעשה בצורה חדה, מתקבלות תוצאות חדות וחותכות. אולם אם החלוקה נעשית בצורה גסה, אזי אוכלוסיית המדגם כוללת בתוכה הרכבים שאינם מבוקרים שלקבוצות מבוטחים שונות. רק לשם הדגמת האפקט, מוצגות להלן התוצאות של השוואה בין מדגמים שלא נבחרו בקפידה מספיקה, של אוכלוסיות גדולות מאזורי הארץ השונים. ברגע שההרכב כולל פרופורציות בלתי מבוקרות של יישובים מגודל שונה, ושל אוכלוסיות מחתכים בלתי מבוקרים )למשל, מבחינת הרכב גילאים(, תתקבלנה תוצאות בלתי מבוקרות ובלתי מייצגות. כלומר, עלולים להצביע על פערים בפרמיה הנדרשת, כביכול, על פי אזורים, בעוד שבעצם הפערים שנתגלו נובעים מסיבות אחרות. כלומר, יתקבל תעריף שאינו קשור כלל לגורמים האמיתיים, ואינו מייצג את הסיכונים האמיתיים. הלוח הבא, מציג לדוגמא תוצאות כאלה, שמצביעות כביכול על פערים נדרשים בפרמיה על פי בסיס גיאוגרפי - בעוד שבעצם התוצאות המוצגות בלוח הן חסרות כל משמעות לצרכי קביעת תעריף.

35 שאלת ארגונו של ענף ביטוח החובה הבעיות שהוצגו לעיל בעניין מבנה התעריף, חוזרות ומעוררות את הדיון בשאלת המבנה המוסדי של הענף. בראש ובראשונה מתעוררת שאלת המסגרת הכוללת לטיפול בבעיה: האם לבצע הלאמה של הענף, או להשאיר את הטיפול בנושא בענף הביטוח המסחרי. בעת המעבר לשיטת הפיצוי ללא אשם התקבלה החלטה עקרונית, להשאיר את ביטוח החובה בידי המבטחים המסחריים בישראל, ולא להלאימו. )שאלה ההלאמה והטיפול בביטוח הלאומי, מחייבת דיון מעמיק, ותידון בסופו של המסמך(. על מנת להבין את המסגרת של ענף ביטוח החובה, שבה חלק ניכר מהסיכון מוטל על אבנר כמבטח משותף וכמבטח משנה של הענף, יש צורך להבין את השיקולים שהביאו ליצירת מסגרת זו: מטרות ההסדר הנוכחי של ביטוח החובה - האם הן תקיפות גם כיום? בעת הנהגת ביטוח החובה בישראל, הוקמה - ביוזמת ובעידוד הממשלה - מסגרת חדשה לטיפול בעניין: נחתם הסכם בין כל מבטחי רכב חובה בישראל לפיו הוקם תאגיד אבנר )איגוד לביטוח נפגעי רכב(, שהוא בבעלות חברות הביטוח, ונחתמו הסכמים בינן לבין אבנר. הסכמים אלה הוארכו מעת לעת, עד שבמועד הפקיעה האחרון )בדצמבר 1114( התעוררה בעיה, עקב סירוב מבטחים לחזור ולהצטרף להסכם, ובעקבות זאת הונהגו הוראות הממשיכות את צורת הפעולה למשך 9 חודשים. ההסדר בין החברות לבין אבנר חילק את עסקי ביטוח החובה בקירוב לפי היחס 94%-84% בין אבנר לבין חברות הביטוח. אבנר נקבע כמבטח משותף וכמבטח משנה לכלל הענף. היו כמה סיבות להקמת אבנר: 1. ביטוח משנה: סיבה אחת הייתה קשורה להרגשה שענף ביטוח הרכב, שהיה מפוצל אז בין חברות ביטוח רבות, מתנהל בצורה "בזבזנית". כל חברה טיפלה בביטוחי המשנה שלה, וכמעט לא לקחה שייר עצמי. משום כך, חלק ניכר מפרמיות ביטוח החובה דאז, זרמו למבטחי המשנה. מאחר ותעריפי ביטוח המשנה לא יכלו להתבסס על מידע סטטיסטי מדויק )שלא היה קיים(, נוצרה הרגשה שהמשק מוציא כסף רב על ביטוחי משנה ואינו מקבל תמורה נאותה. יתר על כן, באותן שנים מדינת ישראל הייתה צעירה יותר, ובעיית מטבע החוץ העיקה. איחוד הענף, ויצירת מאגר גדול של כלל הרכב המבוטח בישראל הקטין את הצורך בביטוח משנה במידה משמעותית. מעבר לכך, המאגר הזה )אבנר( ארגן ורכש את ביטוח המשנה בנאמנות עבור כלל החברות. רכישת ביטוח המשנה לכלל הענף, נעשית על פי שיקול כלכלי. במצב השוק הנוכחי, עקב התייקרות ביטוח המשנה, אבנר כמעט ואינה זקוקה לביטוח משנה, מלבד אולי לכיסוי קטסטרופות. 9. חוסר ניסיון עם השיטה החדשה: שיקול שני בהקמת אבנר היה קשור לרצון להפחית את חששות ענף הביטוח, מפני הביטוח החדש. כזכור, התעריף הראשון שנקבע בעת הנהגת החוק, ושהיינו שותפים פעילים בקביעתו, נשען על ניחוש מלומד, ולא על נתונים מסודרים - שלא היו קיימים באותה עת. השארת שייר מצומצם בידי החברות צמצמה את הסיכון של החברות מפני מצב שבו מתברר שהפרמיות שנקבעו אינן מספקות. 8. חשש מהפסד לא מכוסה במקרה של הלאמה בעתיד: במקביל להנהגת החוק דובר על אפשרות הלאמה של הענף. ענף הביטוח היה מוטרד 26 מהאפשרות שבמקרה כזה עלולים להותיר אותו עם נזק ניכר שנצבר עד אז, ולא יהיה מי שיפצה אותו. הסדר אבנר, שנעשה ביזמת ועידוד הממשלה נועד להפיג חששות אלה, וניתנו הבטחות - מצד כל שרי האוצר - שייקבע מנגנון לטיפול בכיסוי ההפסד הפוטנציאלי של כלל הענף. 26 יתר על כן, אם הענף היה נשאר מפוצל בידי החברות השונות, היה מתעורר, במקרה של הלאמת הענף לאחר מספר שנים, שהממשלה לא הייתה מעונינת מראש להיקלע למצב מעין זה. הצורך של הממשלה להתחשבן עם כל חברה בנפרד. קל להבין

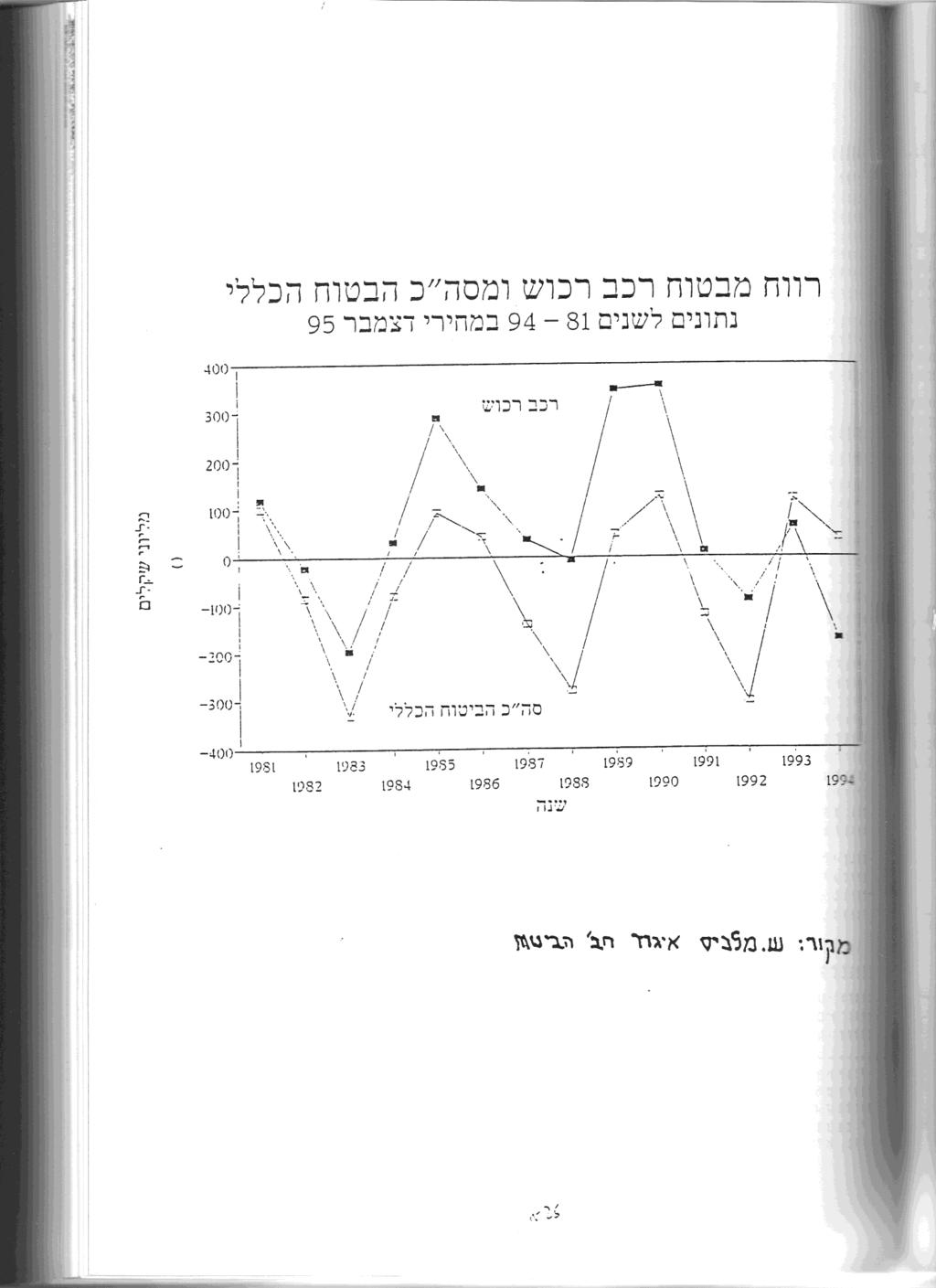

36 6. חוסר בטחון לגבי התעריפים הנדרשים: בעת הנהגת התעריף של ביטוח חובה במתכונתו החדשה, הייתה אי וודאות ניכרת לגבי רמת התעריף 27 הכוללת, ולגבי החלוקה הפנימית של התעריף לקבוצות רכב שונות שעוררה בעיות. מאחר ומסיבות פוליטיות ואחרות הוחלט לא לפצל את התעריף באותה מתכונת שנדרשה לפי ממצאי מחקר כהנא, נוצר בהכרח סבסוד מסיבי בין קבוצות מבוטחים שונות. הדרך היחידה לקיים תעריף אחיד, יחד עם שמירת הסיבסודים הפנימיים הייתה להקים את אבנר, שתישא את עיקר הסיכון של כל הענף, ולהותיר רק חלק מוגבל מהסיכון בידי חברות הביטוח. 5. מאגר מידע: שיקול חשוב נוסף היה קשור לרצון לבנות מאגר מידע מסודר לענף, על מנת שניתן יהיה לבחון את פעילותו, ואת התאמת התעריף. כזכור, ניתנו הבטחות של שרי האוצר לכך, שאם יתברר שהתעריף אינו נאות, תעשינה פעולות לתיקון ולסגירת הגירעון. יצירת מאגרי מידע מסודרים הייתה הדרך להבטיח את האפשרות להוכיח קיום או אי קיום של גירעון, ולמדידתו. ריכוז הנתונים נדרש על מנת שניתן יהיה לבחון בעתיד את דרך ההפעלה של הענף, ועל מנת שניתן יהיה לקבוע תעריפים הגיוניים. "תחרות מוסדרת": הקמת אבנר שימשה גם כאמצעי להביא לתחרות מסודרת בענף. הניסיון של ביטוח החובה במתכונתו הקודמת, הוכיח שנוצרים בענף תנאי תחרות פרועה, ללא חשבון, שאולי תורמת להוזלת פרמיות בטווח הקצר, אך מביאה להסתכנות יתר של החברות - מה שכמובן היה בניגוד מוחלט לרצונו של כל מפקח על הביטוח. בדיעבד הושגה יציבות רבה של ענף ביטוח החובה. יש יטענו שביטוח החובה גרר את הענף להפסדים גדולים במשך תקופה ממושכת, אך אני טוען שלמרות זאת ביטוח החובה הביא דווקא לאפקט מייצב של ענף הביטוח, ומנע תנודתיות שהייתה מנת חלקן של החברות אילולא הייתה קיימת אבנר. האפקט של ייצוב הענף ומניעת התנודתיות מתבלט בהשוואה לנעשה בענף ביטוח הרכב הרגיל )ביטוח נזקי רכוש וצד ג' רכוש(, שהוא ענף מרכזי בתחום הביטוח. ענף ביטוח החובה, קודם לרפורמה, התנהג אף הוא בתנודות קיצוניות. ראוי לציין שממצאי כלכלן איגוד חברות הביטוח, מר שמואל מלכיס בעניין זה מדברים בעד עצמם. בענף ביטוח הרכב שוררת תחרות עזה, המתבטאת בהוזלות פרועות של התעריף כל אימת שקיימת הרגשה שהרווחיות עולה במקצת, ואז נגרמים הפסדי ענק. התנודות הקיצוניות ברווחיות הענף, ה"מחזוריות" הברורה, והמיתאם הבולט בין רווחיות הענף ורווחיות כל חברות הביטוח, מודגמים היטב בשרטוט הבא: תנודתיות הרווח של חברות הביטוח ענף ביטוח הרכב מהווה מרכיב חשוב של כלל ענף הביטוח המסחרי בישראל. עד הנהגת חוק הפלת"ד היה גם ביטוח החובה לרכב כפוף לאותה תנודתיות קיצונית. )הפרמיה מביטוח רכב חובה ומקיף היא כמחצית מכלל הפרמיות של הביטוח הכללי(. האם הבעיות שהביאו להקמת אבנר, קיימות גם היום? הבעיות שהביאו להקמת המסגרת הנוכחית של ביטוח החובה, עדין קיימות ברובן, והן עדין רלוונטיות גם כיום. 1. ביטוח משנה: עניין זה הוא עדין חשוב. יצירת אבנר צמצמה, כאמור, למינימום את הצורך ברכישת ביטוח המשנה בגין ביטוח החובה של ישראל. פעולה באמצעות מאגר כדוגמת אבנר, גורמת לכך שכמעט אין צורך ברכישת ביטוח משנה, מלבד לכיסוי קטסטרופות, וגם זאת רק אם המחיר העולמי 27 ראה מחקר כהנא, שם

37 של הביטוח משתלם. יתר על כן, אבנר מרכזת את קניית ביטוח המשנה לכלל הענף. הדבר מלכד כוחות ומקנה למאגר מעמד משמעותי יותר בשוק העולמי )מונופסון(. דיון בבעיית ביטוח המשנה מחייב התייחסות מפורטת יותר, ויובא בנפרד בהמשך. 9. ניסיון: חוסר הניסיון שהיה קיים בענף בעת הנהגת חוק הפלת"ד החליף את מקומו בניסיון. אי התאמת התעריפים בזמן האינפלציה הגדולה, יצרה שחיקה קשה של הפרמיות ובעקבותיה נוצרו הפסדים כבדים, שנמשכו מספר שנים. רק לאחרונה, לאחר ששיעורי הפרמיה הועלו במידה ניכרת על מנת לפצות את המבטחים גם בגין ההפסדים שנגרמו בעבר, החלו ההפסדים הצבורים להיסגר. 8. החשש מהלאמה: החשש עדין לא פג. למעשה, הוא גובר מחדש עקב הבעיה הנוכחית. הלאמה היא אחת הדרכים שמאפשרות לקיים את הענף עם סיבסודים צולבים ניכרים. במקרה זה צריך יהיה למצוא מקור למימון ההפסדים שנצברו בענף וטרם כוסו. 6. תעריפים: היום מצוי באבנר מידע טוב יותר לקביעת תעריפים. ענף הביטוח עדין אינו ערוך היטב לעיבוד מידע לצורך בנית תעריפים עצמאיים בכל חברה, אולם היכולת נבנית בהדרגה עקב כניסת אקטוארים לענפי הביטוח הכללי. 5. מאגר מידע: באבנר נבנה מאגר מידע טוב, והוא מנוצל - בין היתר -בצורה יעילה ככל האפשר להקטנת מקרי הונאה. בכוחו של מאגר כזה להקטין את העלות הכוללת של חוק הפלת"ד בשיעור ניכר.

38

שחזור מבחן יסודות הביטוח – מועד 12/2016

שחזור בחינה יסודות הביטוח מועד 2202/21 לפניכם שחזור מבחן יסודות הביטוח מועד 2202/21. השאלות מבוססות על שחזור התלמידים. תודה לכל אלו שתרמו בביצוע השחזור. במידה והנכם זוכרים שאלות נוספות ו 0 או דיוק טוב

שחזור בחינה יסודות הביטוח מועד 2202/21 לפניכם שחזור מבחן יסודות הביטוח מועד 2202/21. השאלות מבוססות על שחזור התלמידים. תודה לכל אלו שתרמו בביצוע השחזור. במידה והנכם זוכרים שאלות נוספות ו 0 או דיוק טוב

הכנס השנתי של המכון לחקר הגורם האנושי לתאונות דרכים

אופניים חשמליים סקירה ותחזית ד"ר שי סופר המדען הראשי משרד התחבורה והבטיחות בדרכים הכנס השנתי של המכון לחקר הגורם האנושי לתאונות דרכים יולי 2015, אוניברסיטת בר אילן רקע שוק הרכב במדינת ישראל ובעיקר בערים

אופניים חשמליים סקירה ותחזית ד"ר שי סופר המדען הראשי משרד התחבורה והבטיחות בדרכים הכנס השנתי של המכון לחקר הגורם האנושי לתאונות דרכים יולי 2015, אוניברסיטת בר אילן רקע שוק הרכב במדינת ישראל ובעיקר בערים

התאחדות מגדלי בקר בישראל ISRAEL CATTLE BREEDER S ASSOCIATION 12 באוגוסט, 2018 דוח מנכ"ל ימי קרב ומתיחות בעוטף עזה מלחמת ההתשה הנערכת ברחבי הדרום כבר מ

12 באוגוסט, 2018 דוח מנכ"ל ימי קרב ומתיחות בעוטף עזה מלחמת ההתשה הנערכת ברחבי הדרום כבר מספר חודשים, כולל ימי קרב מורכבים, "תפסה" את המערכות התומכות בענף ברמת מוכנות גבוהה. השיקולים של שמירה על נהלים רגילים

12 באוגוסט, 2018 דוח מנכ"ל ימי קרב ומתיחות בעוטף עזה מלחמת ההתשה הנערכת ברחבי הדרום כבר מספר חודשים, כולל ימי קרב מורכבים, "תפסה" את המערכות התומכות בענף ברמת מוכנות גבוהה. השיקולים של שמירה על נהלים רגילים

הלשכה המשפטית משרד האוצר אפריל 2015

צוות בריס לרגולציה על שירותים פיננסיים מאי 2016 שירותים פיננסיים להסדרה Middle- Men שירותי תשלום P2P ללא חשש יציבותי נותני אשראי שירותי מטבע עם חשש יציבות אגודות אשראי וחיסכון גמ"חים תכליות עבודת הצוות

צוות בריס לרגולציה על שירותים פיננסיים מאי 2016 שירותים פיננסיים להסדרה Middle- Men שירותי תשלום P2P ללא חשש יציבותי נותני אשראי שירותי מטבע עם חשש יציבות אגודות אשראי וחיסכון גמ"חים תכליות עבודת הצוות

פרק 09 ז - סוגיות אתיות בהתנהלות בעלי תפקידים בכירים.xps

תוקפו : החל ממרץ; סוגיות אתיות ב ה ת נ ה ל ו ת בעלי תפקידים ב כ י ר י ם ר ק ע א ת י ק ה ה י א מ כ ל ו ל ש ל כ ל ל י ם ו ע ר כ י ם ש נ ו ע ד ו ל ה ג ד י ר ה ת נ ה ג ו ת ר א ו י ה ו נ כ ו נ ה. ת כ ל י ת

תוקפו : החל ממרץ; סוגיות אתיות ב ה ת נ ה ל ו ת בעלי תפקידים ב כ י ר י ם ר ק ע א ת י ק ה ה י א מ כ ל ו ל ש ל כ ל ל י ם ו ע ר כ י ם ש נ ו ע ד ו ל ה ג ד י ר ה ת נ ה ג ו ת ר א ו י ה ו נ כ ו נ ה. ת כ ל י ת

<4D F736F F D20FAEBF0E9FA20F2F1F7E9FA20ECECF7E5E720F4F8E8E920ECE4ECE5E5E0E42E646F63>

תוכנית עסקית להתקנת מערכת סולארית תאריך: מגיש: מוגשת ל: סקירה: ביוני 2008 נחקק חוק חשוב לעידוד והקמת תחנות עצמאיות ליצור חשמל ע"י הענקת תעריפי קניה גבוהים של חשמל מתחנות אלו ולמשך 20 שנה. החוק זוכה לסביבת

תוכנית עסקית להתקנת מערכת סולארית תאריך: מגיש: מוגשת ל: סקירה: ביוני 2008 נחקק חוק חשוב לעידוד והקמת תחנות עצמאיות ליצור חשמל ע"י הענקת תעריפי קניה גבוהים של חשמל מתחנות אלו ולמשך 20 שנה. החוק זוכה לסביבת

נהג, דע את זכויותיך! 1 עי שלך! מען - האיגוד המקצועי שלך! מען - האיגוד המקצועי שלך! מען - האיגוד המקצועי שלך! מען - האיגוד האיגוד המקצועי שלך! מען - הא

נהג, דע את זכויותיך! 1 איגוד המקצועי שלך! מען - האיגוד המקצועי שלך! מען - האיגוד המקצועי שלך! מען - האיגוד המקצועי שלך! מען אהא 2 נהג! דע את זכויותיך! אין זה סוד, שמעבידים רבים אינם משלמים את המעט שמגיע

נהג, דע את זכויותיך! 1 איגוד המקצועי שלך! מען - האיגוד המקצועי שלך! מען - האיגוד המקצועי שלך! מען - האיגוד המקצועי שלך! מען אהא 2 נהג! דע את זכויותיך! אין זה סוד, שמעבידים רבים אינם משלמים את המעט שמגיע

Microsoft Word - ייעוץ ובדיקות מאי 2006.doc

-1- נספח ייעוץ ובדיקות (439) - גילוי נאות - חלק א' - ריכוז התנאים א. הנושא כללי הסעיף. 1 שם הביטוח הנוסף נספח "ייעוץ ובדיקות " התנאים ייעוץ אצל רופא מומחה עקב בעיה ו/ או מחלה פעילה; 1. הכיסויים 2. בדיקות

-1- נספח ייעוץ ובדיקות (439) - גילוי נאות - חלק א' - ריכוז התנאים א. הנושא כללי הסעיף. 1 שם הביטוח הנוסף נספח "ייעוץ ובדיקות " התנאים ייעוץ אצל רופא מומחה עקב בעיה ו/ או מחלה פעילה; 1. הכיסויים 2. בדיקות

חשבונאות ניהולית שיעור תמחיר ABC תמחיר זה אומר כי בגלל שלאורך השנים יותר משמעותיות מאשר בעבר צריך למדוד אותן בצורה טובה יותר לוקחים את העלוי

חשבונאות ניהולית שיעור..0 תמחיר ABC תמחיר זה אומר כי בגלל שלאורך השנים יותר משמעותיות מאשר בעבר צריך למדוד אותן בצורה טובה יותר לוקחים את העלויות העקיפות שיש בחברה ו, בגלל סיבות טכנולוגיות, העלויות העקיפות

חשבונאות ניהולית שיעור..0 תמחיר ABC תמחיר זה אומר כי בגלל שלאורך השנים יותר משמעותיות מאשר בעבר צריך למדוד אותן בצורה טובה יותר לוקחים את העלויות העקיפות שיש בחברה ו, בגלל סיבות טכנולוגיות, העלויות העקיפות

ענף המלונאות

1 מאי 4102 המלונאות ענף תקציר של בגידול החיובית המגמה נמשכה 4102 שנת של הראשון ברביע שיא נשבר 4102 שבשנת לאחר זאת לישראל, תיירים כניסות הנכנסת. בתיירות של בשיעור הראשון ברביע עלה התיירות במלונות הלינות

1 מאי 4102 המלונאות ענף תקציר של בגידול החיובית המגמה נמשכה 4102 שנת של הראשון ברביע שיא נשבר 4102 שבשנת לאחר זאת לישראל, תיירים כניסות הנכנסת. בתיירות של בשיעור הראשון ברביע עלה התיירות במלונות הלינות

<4D F736F F D20E7F9E1E5F0E0E5FA20F4E9F0F0F1E9FA2E646F63>

הלוואות לזמן ארוך הלוואה בלתי צמודה הלוואה לזמן ארוך הינה הלוואה שפירעונה נמשך מעבר לשנה. ערך הסילוק של ההלוואה הצורה בה ההלוואה מוצגת במאזן והמשמעות הינה: כמה עולה (כמה צריך לשלם) היום על מנת "להיפטר"

הלוואות לזמן ארוך הלוואה בלתי צמודה הלוואה לזמן ארוך הינה הלוואה שפירעונה נמשך מעבר לשנה. ערך הסילוק של ההלוואה הצורה בה ההלוואה מוצגת במאזן והמשמעות הינה: כמה עולה (כמה צריך לשלם) היום על מנת "להיפטר"

גילוי דעת 74.doc

גילוי דעת 74 תכנון הביקורת תוכן העניינים סעיפים 4-8 - 10-1 5 9 מבוא תכנון העבודה התכנון הכולל של הביקורת 12-11 13 14 15 תוכנית הביקורת שינויים בתכנון הכולל של הביקורת ובתוכנית הביקורת מונחים תחילה אושר

גילוי דעת 74 תכנון הביקורת תוכן העניינים סעיפים 4-8 - 10-1 5 9 מבוא תכנון העבודה התכנון הכולל של הביקורת 12-11 13 14 15 תוכנית הביקורת שינויים בתכנון הכולל של הביקורת ובתוכנית הביקורת מונחים תחילה אושר

בס"ד

ח ס ר ב ה פ ר ש ו ת ל צ ו ר כ י צ י ב ו ר ב מ ס ג ר ת אישור תכניות ב נ י י ן ע י ר תוכן העניינים פ ר ק נ ו ש א ע מ ו ד 2 5 8 2 6 4 מ ב ו א תקציר מנהלים.1.2 2 6 6 3. פירוט הממצאים 2 6 6 3. 1 הפרשות שטחים

ח ס ר ב ה פ ר ש ו ת ל צ ו ר כ י צ י ב ו ר ב מ ס ג ר ת אישור תכניות ב נ י י ן ע י ר תוכן העניינים פ ר ק נ ו ש א ע מ ו ד 2 5 8 2 6 4 מ ב ו א תקציר מנהלים.1.2 2 6 6 3. פירוט הממצאים 2 6 6 3. 1 הפרשות שטחים

כנס הסברה בנושא ההוסטל

כנס הסברה בנושא ההוסטל 8/7/2018 1 תחילת האירוע 25/5/18 למועצה המקומית ולתושבים נודע לראשונה על הקמת הוסטל לדרי רחוב ונפגעי התמכרויות מפרסומים ברשתות החברתיות ולא בעדכון מסודר. מיקומו: שדרות בן גוריון 5,

כנס הסברה בנושא ההוסטל 8/7/2018 1 תחילת האירוע 25/5/18 למועצה המקומית ולתושבים נודע לראשונה על הקמת הוסטל לדרי רחוב ונפגעי התמכרויות מפרסומים ברשתות החברתיות ולא בעדכון מסודר. מיקומו: שדרות בן גוריון 5,

בקשה לקבלת הצעת מחיר דרישות כל דין כולל ביטוח

בקשה לקבלת הצעת מחיר לביצוע סקר והפקת דוח התאמה לדרישות רלוונטיות על פי דין בתחום הבטיחות והגיהות התעסוקתית בפעילויות מכון התקנים הישראלי (מת"י) כללי 1.1.מכון התקנים החליט להפיק דוח התאמה לדרישות רלוונטיות

בקשה לקבלת הצעת מחיר לביצוע סקר והפקת דוח התאמה לדרישות רלוונטיות על פי דין בתחום הבטיחות והגיהות התעסוקתית בפעילויות מכון התקנים הישראלי (מת"י) כללי 1.1.מכון התקנים החליט להפיק דוח התאמה לדרישות רלוונטיות

ב א ו ג ו ס ט 2 ה מ ד ו ב ר ב ס כ ו ם ש ל. צ ו ק" עיקרי הדברים סיוע איראני לטרור הפלסטיני : נמשכות העברות כספים איראניות למשפחות שהידים ברצועת עזה באמ

ב א ו ג ו ס ט 2 ה מ ד ו ב ר ב ס כ ו ם ש ל. צ ו ק" עיקרי הדברים סיוע איראני לטרור הפלסטיני : נמשכות העברות כספים איראניות למשפחות שהידים ברצועת עזה באמצעות אגודת הצדקה אלאנצאר, המזוהה עם הג' האד האסלאמי

ב א ו ג ו ס ט 2 ה מ ד ו ב ר ב ס כ ו ם ש ל. צ ו ק" עיקרי הדברים סיוע איראני לטרור הפלסטיני : נמשכות העברות כספים איראניות למשפחות שהידים ברצועת עזה באמצעות אגודת הצדקה אלאנצאר, המזוהה עם הג' האד האסלאמי

1-1

1-1 2 ביקורת חשבונות שעור 31- ביקורת מסים התאמות חשבונאיות של יתרות ותביעות ממוסדות ורשויות תקן ביקורת 48 "אישורים חיצוניים" )בעיקר סעיף (. 6 אתיקה במסים תדריך הלשכה לרואי חשבון בדבר "כללי ההתנהגות מקצועית

1-1 2 ביקורת חשבונות שעור 31- ביקורת מסים התאמות חשבונאיות של יתרות ותביעות ממוסדות ורשויות תקן ביקורת 48 "אישורים חיצוניים" )בעיקר סעיף (. 6 אתיקה במסים תדריך הלשכה לרואי חשבון בדבר "כללי ההתנהגות מקצועית

תנו לשמש לעבוד בשבילכם

תנו לשמש לעבוד בשבילכם 2 2 מהי אנרגיה סולארית? בשנים האחרונות גברה בארץ ובעולם באופן ניכר המודעות לאיכות הסביבה ולשמירה על סביבה אקולוגית נקייה וירוקה יותר, ובעקבות כך גדלה המודעות לפתרונות חלופיים לייצור

תנו לשמש לעבוד בשבילכם 2 2 מהי אנרגיה סולארית? בשנים האחרונות גברה בארץ ובעולם באופן ניכר המודעות לאיכות הסביבה ולשמירה על סביבה אקולוגית נקייה וירוקה יותר, ובעקבות כך גדלה המודעות לפתרונות חלופיים לייצור

וועדת הלסינקי מרכזית - מטרות ואמצעים

מערכת האישור והמעקב אחר ניסויים קליניים בישראל - הצעות לשיפור דר' אבי לבנת 4 אוקטובר, 2018 מטרה: ייעול האישור והניטור של ניסויים קליניים רב-מרכזיים תהליך אחיד, מניעת כפילויות קיצור זמן קבלת האישור האתי

מערכת האישור והמעקב אחר ניסויים קליניים בישראל - הצעות לשיפור דר' אבי לבנת 4 אוקטובר, 2018 מטרה: ייעול האישור והניטור של ניסויים קליניים רב-מרכזיים תהליך אחיד, מניעת כפילויות קיצור זמן קבלת האישור האתי

<4D F736F F F696E74202D20EEF6E2FA20F9F2E5F820EEF D20F2E5E320E0E9E9EC20E2ECE5E1F1205BECF7F8E9E0E420E1ECE1E35D>

לסיוע משפטי האגף שכר מצווה לעורכי דין מתנדבים מצגת דצמבר 2011 עו"ד אייל גלובוס הממונה על הסיוע המשפטי עבודת האגף לסיוע משפטי מהות שמירה על שוויון כזכות על שוויון בפני החוק/ביהמ"ש אמון על שמירת זכות הגישה

לסיוע משפטי האגף שכר מצווה לעורכי דין מתנדבים מצגת דצמבר 2011 עו"ד אייל גלובוס הממונה על הסיוע המשפטי עבודת האגף לסיוע משפטי מהות שמירה על שוויון כזכות על שוויון בפני החוק/ביהמ"ש אמון על שמירת זכות הגישה

PowerPoint Presentation

מה הם הגורמים שקובעים את רמת הפעילות הכלכלית, שער הריבית, רמת המחירים ורמת התעסוקה? הפעילות המשותפת במספר שווקים: פעילות ריאלית שוק הסחורות: CIGX-M עקומת IS (r,) שיווי משק ל פעילות מונטרית שוק הכספים:

מה הם הגורמים שקובעים את רמת הפעילות הכלכלית, שער הריבית, רמת המחירים ורמת התעסוקה? הפעילות המשותפת במספר שווקים: פעילות ריאלית שוק הסחורות: CIGX-M עקומת IS (r,) שיווי משק ל פעילות מונטרית שוק הכספים:

ש) סטודנט יקר, ברכותינו לקראת שנת הלימודים תשע"ט אוגוסט פתיחה 21/10/2018 הנדון: תשלום שכר הלימוד תואר ראשון מתוקצב בהמשך למקדמה אשר שולמה על יד

סטודנט יקר, ברכותינו לקראת שנת הלימודים תשעט אוגוסט פתיחה 21/10/2018 הנדון: תשלום שכר הלימוד תואר ראשון מתוקצב בהמשך למקדמה אשר שולמה על יד") ש) סטודנט יקר, ברכותינו לקראת שנת הלימודים תשע"ט אוגוסט - 2018 פתיחה 21/10/2018 הנדון: תשלום שכר הלימוד תואר ראשון מתוקצב בהמשך למקדמה אשר שולמה על ידך בסך 2,500 נבקשך להסדיר את תשלום מלוא שכ"ל. במידה

ש) סטודנט יקר, ברכותינו לקראת שנת הלימודים תשע"ט אוגוסט - 2018 פתיחה 21/10/2018 הנדון: תשלום שכר הלימוד תואר ראשון מתוקצב בהמשך למקדמה אשר שולמה על ידך בסך 2,500 נבקשך להסדיר את תשלום מלוא שכ"ל. במידה

סקירה שבועית מאת דני דניאל 26/12/2017 מדד תל בונד 16 תל בונד 06 תל בונד 06 תל בונד שקלי תל בונד צמודות-יתר תל בונד תשו

סקירה שבועית מאת דני דניאל 26/12/2017 danny.daniel@discountbank.co.il תל בונד 16 תל בונד 06 תל בונד 06 תל בונד שקלי תל בונד צמודות-יתר תל בונד תשואות תל בונד ריבית משתנה מח"מ ממוצע מרווח ממשלתי תשואה פנימית

סקירה שבועית מאת דני דניאל 26/12/2017 danny.daniel@discountbank.co.il תל בונד 16 תל בונד 06 תל בונד 06 תל בונד שקלי תל בונד צמודות-יתר תל בונד תשואות תל בונד ריבית משתנה מח"מ ממוצע מרווח ממשלתי תשואה פנימית

.ארגון ומינהל 3.11 תשלומי הורים תשעז (תשלומי הורים לשנת הלימודים התשע"ז עדכון( א. רקע הודעה זו מעדכנת את סעיף בחוזר הודעות עו/ 1

.ארגון ומינהל 3.11 תשלומי הורים תשעז 3.111 (תשלומי הורים לשנת הלימודים התשע"ז עדכון( א. רקע הודעה זו מעדכנת את סעיף 3.112 בחוזר הודעות עו/ 12. ועדת החינוך של הכנסת אישרה את גביית תשלומי ההורים לשנת הלימודים

.ארגון ומינהל 3.11 תשלומי הורים תשעז 3.111 (תשלומי הורים לשנת הלימודים התשע"ז עדכון( א. רקע הודעה זו מעדכנת את סעיף 3.112 בחוזר הודעות עו/ 12. ועדת החינוך של הכנסת אישרה את גביית תשלומי ההורים לשנת הלימודים

פיננסית מתקדמת ב'

מרצה: רונן בן גל זכויות בעסקאות משותפות IAS 31 שנת השלמה 2011 תוכן עניינים זכויות בעסקאות משותפות 31...IAS 3 הגדרות... 3 1. 2. 3. 4. 5. שליטה... 3 שליטה משותפת...3 עסקה משותפת... 3 משתתף בעסקה משותפת...

מרצה: רונן בן גל זכויות בעסקאות משותפות IAS 31 שנת השלמה 2011 תוכן עניינים זכויות בעסקאות משותפות 31...IAS 3 הגדרות... 3 1. 2. 3. 4. 5. שליטה... 3 שליטה משותפת...3 עסקה משותפת... 3 משתתף בעסקה משותפת...

דיודה פולטת אור ניהול רכש קניינות ולוגיסטיקה

דיודה פולטת אור ניהול רכש קניינות ולוגיסטיקה מחזור 64 שירה עזרא דיודה פולטת אור דיודה הינו רכיב אלקטרוני בעל שני חיבורים הפועלים כחד כיווני ומאפשר מעבר זרם חשמלי בכיוון אחד בלבד. ניתן לבצע שינוים בגוון

דיודה פולטת אור ניהול רכש קניינות ולוגיסטיקה מחזור 64 שירה עזרא דיודה פולטת אור דיודה הינו רכיב אלקטרוני בעל שני חיבורים הפועלים כחד כיווני ומאפשר מעבר זרם חשמלי בכיוון אחד בלבד. ניתן לבצע שינוים בגוון

מכרז לבחירת רכז התחדשות עירונית במחלקת קהילה.docx ט' 1

החברה הכלכלית לראשון לציון בע"מ רחוב ירושלים 2, ראשון לציון מכרז פומבי מספר 2/2019 לבחירת רכז נושא התחדשות עירונית במחלקה לעבודה קהילתית בשילוב עם מנהלת בינוי-פינוי-בינוי רמת אליהו החברה הכלכלית לראשון

החברה הכלכלית לראשון לציון בע"מ רחוב ירושלים 2, ראשון לציון מכרז פומבי מספר 2/2019 לבחירת רכז נושא התחדשות עירונית במחלקה לעבודה קהילתית בשילוב עם מנהלת בינוי-פינוי-בינוי רמת אליהו החברה הכלכלית לראשון

untitled

תקן חשבונאות מספר 36 תיקון גילוי דעת מספר 69 בדבר כללי חשבונאות ודיווח כספי על ידי מלכ"רים ותקן חשבונאות מספר 5 בדבר תיקונים והבהרות לגילוי דעת מספר 69 יוני 2014 1 רח' גרוזנברג 14 ת, "א,65811 טל.,972 3

תקן חשבונאות מספר 36 תיקון גילוי דעת מספר 69 בדבר כללי חשבונאות ודיווח כספי על ידי מלכ"רים ותקן חשבונאות מספר 5 בדבר תיקונים והבהרות לגילוי דעת מספר 69 יוני 2014 1 רח' גרוזנברג 14 ת, "א,65811 טל.,972 3

הסכם התקשרות שנערך ונחתם ביום חודש שנת 2018 בין: שכתובתו: )להלן: "בעל ההיתר/מבקש ההיתר/ הלקוח"( מצד אחד; ובין: מכון בקרת הבניה הישראלי בע"מ ח.פ

להלן: בעל ההיתר/מבקש ההיתר/ הלקוח( מצד אחד; ובין: מכון בקרת הבניה הישראלי בעמ ח.פ") הסכם התקשרות שנערך ונחתם ביום חודש שנת 2018 בין: שכתובתו: )להלן: "בעל ההיתר/מבקש ההיתר/ הלקוח"( מצד אחד; ובין: מכון בקרת הבניה הישראלי בע"מ ח.פ. 515512176 )להלן: "מכון הבקרה/המכון"( שכתובתו: רחוב הסיבים

הסכם התקשרות שנערך ונחתם ביום חודש שנת 2018 בין: שכתובתו: )להלן: "בעל ההיתר/מבקש ההיתר/ הלקוח"( מצד אחד; ובין: מכון בקרת הבניה הישראלי בע"מ ח.פ. 515512176 )להלן: "מכון הבקרה/המכון"( שכתובתו: רחוב הסיבים

תוכן עניינים חוקי יסוד חוק-יסוד: כבוד האדם וחירותו...1 חוק-יסוד: חופש העיסוק...3 שוויון ההזדמנויות בעבודה חוק שוויון ההזדמנויות בעבודה, התשמ"ח

תוכן עניינים חוקי יסוד חוק-יסוד: כבוד האדם וחירותו...1 חוק-יסוד: חופש העיסוק...3 שוויון ההזדמנויות בעבודה חוק שוויון ההזדמנויות בעבודה, התשמ"ח- 1988...5 תקנות שוויון הזדמנויות בעבודה )חובת מסירת הודעה

תוכן עניינים חוקי יסוד חוק-יסוד: כבוד האדם וחירותו...1 חוק-יסוד: חופש העיסוק...3 שוויון ההזדמנויות בעבודה חוק שוויון ההזדמנויות בעבודה, התשמ"ח- 1988...5 תקנות שוויון הזדמנויות בעבודה )חובת מסירת הודעה

תהליך קבלת החלטות בניהול

תהליך קבלת החלטות בניהול לידיה גולדשמידט 2011 מהו תהליך קבלת החלטות? תהליך אק טיבי וקריטי קבלת החלטות בנושאים פשו טים ורוטיניים שפתרונן מובנה בחירה בין אל טרנטיבות החלטות מורכבות הדורשות פתרונות יצירתיים

תהליך קבלת החלטות בניהול לידיה גולדשמידט 2011 מהו תהליך קבלת החלטות? תהליך אק טיבי וקריטי קבלת החלטות בנושאים פשו טים ורוטיניים שפתרונן מובנה בחירה בין אל טרנטיבות החלטות מורכבות הדורשות פתרונות יצירתיים

צו ארנונה 1997