PwC Israel

|

|

|

- מריה בכר

- לפני6 שנים

- צפיות:

תמליל

1

2

3

4 ממצאי סקר פשיעה כלכלית השנתי האחרון של PwC Advisory Israel

5 מרכיבי הפשיעה הכלכלית הלבנת הון הונאות מעילות שוחד ושחיתות פשיעה כלכלית זליגת מידע פנים תרמית בניירות ערך ניצול לרעה של כספי לקוחות/עמיתים הונאה בדוחות הכספיים

6 רקע מעילות והונאות מעילה היא ביצוע מעשה רמאות תוך הפרת אמון מיוחד שניתן לאדם, כגון גישה למידע או סמכויות שנמסרו לו מתוקף תפקידו או מעמדו. המועל, נבדל מרמאים אחרים, במידת האמון המיוחדת שהוא רכש. המועל לרוב מרמה את המעסיק שלו או את הלקוחות שלו. הונאה מעשה רמאות והולכת שולל של אדם או גוף אחר

7 משולש המעילה וההונאה סיכון מעילות והונאות הינו סיכון מובנה בפעילותו של כמעט כל ארגון ובכל מגזר

8 פילוח המשתתפים בסקר פילוח לפי תפקיד בתוך הארגון פילוח המשתתפים לפי אזור גיאוגרפי 26% כספים 18% הנהלה בכירה 1,513 משיבים מענף הפיננסים 6% המזה"ת 17% מזרח אירופה 20% מערב אירופה 8% צפון אמריקה 13% ביקורת פנים +6,000 7% ציות 6% ניהול סיכונים 30% אחר )משפטי, שיווק, מחשוב, משאבי אנוש, מס( 17% אמריקה הלטינית 14% אפריקה 19% אסיה פסיפיק סה"כ משתתפים בסקר

9 אבחנות מרכזיות מסקר פשיעה כלכלית הפשיעה הכלכלית מתפתחת כל הזמן. אמצעי ההתגוננות לא עומדים בקצב יותר משליש מהארגונים חוו אירוע פשיעה כלכלית במהלך 24 החודשים האחרונים

10 פרופיל המועל - סיכום

11 מבט מקרוב - פרופיל העבריינים הסקר שלנו מצא כי 14% ממבצעי הפשיעה הכלכלית שייכים להנהלה הבכירה. עובדה זו מעלה תהיות בקשר לבקרות ולאיזונים הקיימים בצמרת בחלק מהארגונים כרבע מהמעילות נבעו מלחץ הקשור לתמריצים או לביצועים - נתון זה עלול לרמז שהלחץ שבו נתונים עובדים במוסדות עשוי להוות גורם סיכון 70% היו אופורטוניסטים - אנשים שהיו להם את ההזדמנות והיכולת לבצע פשע כנגד המעסיק שלהם. ארגונים חייבים להתמקד בהפחתת ההזדמנות

12 איך הפשיעה הכלכלית משפיעה על הסקטור שלכם? דיווחים על פשיעה כלכלית 48% מהמוסדות הפיננסיים 44% מהחברות הממשלתיות 43% מהחברות הקמעונאיות 42% מחברות ההפצה והלוגיסטיקה 38% מחברות התקשורת 37% מחברות הביטוח )בנקים, בתי השקעות(

13 Competition Law/Anti-trust Law Asset misappropriation פשיעת Cybercrime סייבר Bribery and corruption Procurement fraud חשבונאיות Accounting מעילות fraud Human Resources fraud Money Laundering IP Infringement מסחר Insider Trading במידע פנים Fraud הונאות Tax מיסוי Espionage 32% 24% 24% 27% 23% 29% 18% 22% 12% 15% 11% 11% 7% 8% 7% 4% 6% 6% 6% 7% 4% 5% 2% 3% סוגי הפשיעה הכלכלית הנפוצים ביותר מעילות שוחד ושחיתות מעילות רכש מעילות במשאבי אנוש הלבנת הון הפרת זכויות קנין רוחני משכנתא Mortgage הונאות fraud הפרת הגבלים עסקיים ריגול 64% 69% מן התרשים ניתן ללמוד כי הפשעים הכלכליים הנפוצים ביותר הינם: 64% מהמשיבים העידו כי חוו מעילות והונאות 32% מהמשיבים העידו כי חוו פשעי סייבר 24% מהמשיבים העידו כי חוו שוחד 23% מהמשיבים העידו ושחיתות כי חוו מעילות בתחום הרכש 18% מהמשיבים העידו כי חוו מעילות חשבונאיות

14 השפעת הפשיעה הכלכלית על הארגון Employee morale 14% 30% 31% 22% 3% המשיבים שלנו אמרו לנו כי הנזק הארגוני הגדול ביותר שהם חוו הינה הפגיעה במורל העובדים Reputation/brand strength 15% 17% 29% 37% 3% High Medium Business relations 10% 22% 31% 33% 4% Low None Relations with regulators 11% 16% 24% 44% 5% Don't know Share price 4% 5% 13% 73% 6%

15 תובנות מרכזיות מהסקר כאשר נשאלו המשיבים בסקר האם הם מאמינים כי רשויות חוק מקומיות פועלות באמצעות משאבים מספקים והאם הן מאומנות דין כדי לחקור ולאכוף פשיעה כלכלית ביעילות, התפלגו התשובות כך:

16 זיהוי מקרי פשיעה כלכלית 17% הלשנה דיווחים על עסקאות חשודות פעילות יזומה לניהול סיכון מעילות והונאות 14% 13% המשיבים לסקר דיווחו שפעילות האיתור היזומה שלהם אחראית לתפיסת מספר המקרים הגדול ביותר של פשיעה כלכלית, בהשוואה לכל המקורות האחרים 7% ביקורת פנימית 6% אמצעי אבטחה שיטות לאיתור מעילות והונאות ניתוח נתונים רשויות אכיפה 4% חושפי שחיתויות 4% 5%? 8% לא יודעים 22% אחר

17 השפעה הפשיעה הכלכלית על המצב הכספי גידול בנזק הכספי 22% מהמשיבים חוו הפסדים של בין 100,000 למיליון דולר 14% מהמשיבים סבלו הפסדים של יותר ממיליון דולר

18 כיצד ארגונים מבטיחים כי תכניות ציות והקוד האתי מיושם בארגון 76% מהמשיבים ענו כי הבטחת יישום התוכנית מתבצעת באמצעות הביקורת הפנימית

19 ממצאי המפתח - איום ללא גבולות הטכנולוגיה הדיגיטלית ממשיכה לשנות מן הקצה אל הקצה את עולם העסקים, היא חושפת את הארגונים להזדמנויות, אך גם לאיומים לא מפליא כי פשיעת הסייבר ממשיכה לתפוס תאוצה, ובסקר השנה הגיעה למקום השני מבין סוגי הפשיעה הכלכלית המדווחת ביותר

20 ניהול הסיכון דיווחו 75% מהמשיבים כי עורכים באופן קבוע סקר מעילות והונאות בחברה 90% מהמשיבים דיווחו כי ביצעו סקר מעילות והונאות בשנה האחרונה 1 מתוך 4 מקרי הפשיעה הכלכלית שדווחו על ידי המשיבים, התגלו במקרה

21 מניעת מעילות והונאות

שנת 1992( בספטמבר 2016 פרסם ארגון ה- COSO מסמך המהווה בסיס מתודולוגי לטיפול נאות בסיכוני מעילות והונאות כלים אפקטיביים לניהול הסיכון: ביצוע סקר מעילות והונאות שיכלול זיהוי")

22 ניהול סיכון מעילות והונאות במהלך שנת 2013 פרסם ארגון ה COSO )בשיתוף )PwC את המסמך המעודכן של עקרונות למסגרת בקרה פנימית בחברות לאחר יותר מ 20 שנה ממועד פרסום המסמך המקורי )שנת 1992( בספטמבר 2016 פרסם ארגון ה- COSO מסמך המהווה בסיס מתודולוגי לטיפול נאות בסיכוני מעילות והונאות כלים אפקטיביים לניהול הסיכון: ביצוע סקר מעילות והונאות שיכלול זיהוי תרחישי מעילות והונאות אפשריים בהתאם לאזורי סיכון בארגון, הערכת סבירות והשפעת התרחשותם על הארגון ומיפוי הבקרות הקיימות באזורי הסיכון כולל דירוג סביבת הבקרה פיתוח ויישום פעולות בקרה למניעת מעילות והונאות ביצוע טסטים במוקדי סיכון שזוהו בסקר מעילות והונאות גיבוש תכנית עבודה אופרטיבית לניהול סיכון מעילות והונאות בארגון כתיבת נוהל עבודה בנושא מעילות והונאות

23 שלבי סקר מעילות והונאות עריכת סקר מעילות והונאות במטרה לאתר ולסגור פרצות הקיימות באזורי סיכון שונים בארגון אשר יכולות להביא את הארגון לאפשרות של התרחשות של מעילה או הונאה הכרת החברה הכרת התהליכים המתקיימים בחברה ואיתור אזורי סיכון בחברה ניתוח מאפייני ומוקדי הסיכון בכל אחד מאזורי הסיכון בחינת אזורי הסיכון נעשית על ידיי מיפוי תהליכי העבודה במלואם תוך בחינת מוקדי הסיכון הטמונים בהם איתור מוקדי סיכון על תהליך זיהוי והערכת הסיכונים להתבסס על "גישת התרחישים". בגישת עבודה זו מתוארים שורה ארוכה של תרחישים אפשריים להתרחשות מעילה/הונאה במוקדי הפעילות השונים מאפייני סיכון מוקדי סיכון הכרת החברה סקר מעילות והונאות תכנית עבודה רב שנתית תכנית עבודה אופרטיבית בניית תכנית עבודה רב שנתית לניהול סיכון מעילות והונאות הכוללת משימות, גורם אחראי ולוחות זמנים לביצוע המשימה תכנית הפחתה סיכון שיורי מתן המלצות לצמצום הסיכון בניית תכנית לצמצום החשיפות שזוהו במוקדי הסיכון תוך מתן המלצות פרטניות לצורך הפחתת הסיכון השיורי להתקיימות המעילה או ההונאה הערכת הסיכון השיורי הערכה לסיכון מעילות והונאות שקיים במוקד הסיכון תוך שימוש בפרמטרים המשקללים את מהותיות המעילה מצד אחד והבקרות הקיימות מצד שני מהותיות המעילה דירוג השפעת המעילה על הארגון הן מבחינה כלכלית והן מבחינת מוניטין מהותיות סביבת הבקרה הערכת סביבת הבקרה זיהוי הבקרות הקיימות אל מול התרחישים שזוהו

24 מסגרת העבודה מבנה ארגוני תומך ודיווח יחידת ניהול סיכונים תרכז את ניהול סיכון מעילות והונאות, התווית מדיניות וחלוקת תחומי אחריות, קביעת, דיווחים להנהלה, ביצוע סקר מעילות והונאות חלק מעבודת קצין ציות הינו לנטר ולבצע בקרות בתחום איסור הלבנת הון, תהליך זה יכול לסייע בביצוע בקרות בתחום מעילות והונאות. תהליך הכר את הלקוח וקביעת רמת סיכון ללקוח יכול לסייע גם להתמודדות עם סיכוני והונאות איתור, מניעה ונקיטת צעדים במקרים של התנהגות לא אתית בקרב העובדים החתמה על קוד אתי, ניהול חופשה רציפה ורוטציה בהתאם לצורך קצין ציות משאבי אנוש ניהול סיכונים מבנה אירגוני תומך ביקורת פנימית מחלקת ביטחון ביצוע פעילויות ביקורת במטרה לזהות/למנוע חשיפות למעילות, בדיקת חשיפות כאמור ותלונות בדבר חשדות למעילות, תוך שימוש בטכניקות ביקורת שונות ומתן המלצות למניעת אירועים אלו איתור ומניעת הונאות חיצוניות אפשריות על ידי לקוחות או גורמים חיצוניים הטמעת בקרות במערכות ובניית דוחות אשר יספקו מידע ניהולי התומך בניהול הסיכון. יצירת תשתית בקרה מיכונית למניעת פשיעה כלכלית IT

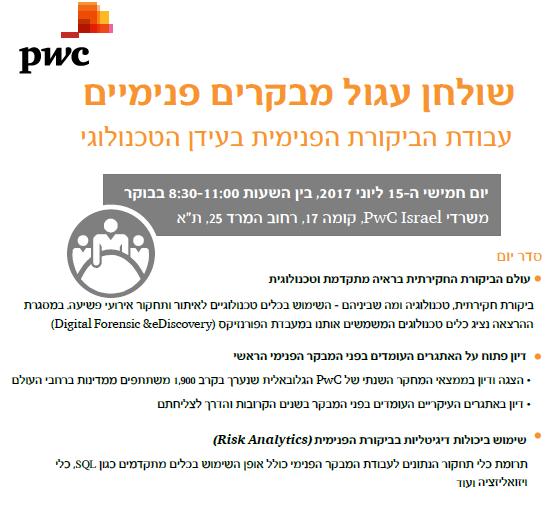

25 דיון בממצאי המחקר השנתי של רשת PwC אתגרי המבקר והכלים לצליחתם 2017 State of the Internal Audit Profession Study

26 המחקר השנתי של הביקורת הפנימית של פירמת PwC המחקר השנתי של הביקורת הפנימית לשנת 2017 פירמת PwC עורכת אחת לשנה מחקר מקצועי ומקיף על פעילות הביקורת הפנימית ופונקציית המבקר במסגרת המחקר לשנת 2017 השתתפו קרוב ל- 1,900 משיבים ביניהם מבקרי פנים ראשיים יותר מ- 790 בעלי עניין מ- 42 מדינות מצפון אמריקה, אירופה, אוסטרליה, אסיה והמזרח התיכון, סמנכ"לי כספים חברי וועדות ביקורת וכן המחקר התמקד בשני אספקטים מרכזיים תפיסת הערך המוסף בעבודת הביקורת שיבושים ועצירת הפעילות העסקית Asia Pacific

27 מהם הגורמים העיקריים היוצרים הפרעות עסקיות? מהם הגורמים העיקריים היוצרים הפרעות עסקיות? ה Case Study שנבחר לצורך הבלטת המסר העיקרי של המחקר השנתי הוא ההפרעה לפעילות העסקית של הארגון "שיבוש תפעולי משמעותי" ) operational (disruption Major - שיבוש בעל השפעה חמורה על הפעילות העסקית הרגילה, הפוגע באזור גדול ובציבור המשולב בו מבחינה כלכלית כדוגמת מצב שבגינו הוכרזה שעת חירום. שיבוש תפעולי משמעותי משפיע בדרך כלל על התשתית הפיזית, ועלול להיגרם ממגוון רחב של אירועים כגון: מלחמה, מתקפות טרור, רעידות אדמה, אירועים הקשורים למזג האוויר, שביתה ומעשים זדוניים, או אירועים אחרים הגורמים נזק רחב היקף לתשתית הפיזית. אירועים אחרים, כמו וירוסים טכנולוגיים, מגפות ואירועים ביולוגיים אחרים, לא בהכרח יגרמו נזק נרחב לתשתית הפיזית אך בכל זאת יכולים לגרום לשיבושים תפעוליים משמעותיים דרך השפעתם על פעילותה הרגילה של התשתית הפיזית בדרכים אחרות. )מתוך הוראת נב"ת 355 ניהול המשכיות עסקית( PwC s 20 th CEO survey shows CEOs are optimistic amidst uncertainty. This year s State of the Internal Audit Profession survey identified that Internal Audit s ability to help stakeholders navigate disruption contributes to a stronger perceived value.

28 מהם הגורמים העיקריים היוצרים הפרעות עסקיות? איומי סייבר ואבטחת מידע שינויים במודל העסקי או באסטרטגיה רגולציה חדשה 58% 44% 37% אתגרים פיננסיים פיתוחים טכנולוגיים 36% 34%

29 תפיסת הערך המוסף בעבודת המבקר שיעור בעלי העניין הטוענים שהביקורת מביאה ערך מוסף מהותי לארגון % 44 % 55% רק 9% מהמשיבים את המבקר הפנימי כפונקציה מייעצת מדובר בשיעור הנמוך ביותר בחמשת שנים האחרונות שבהן בוצע המחקר מהמשיבים רצו לראות במבקר הפנימי כיועץ עסקי משמעותי עד שנת 2020

30 תפיסת הערך המוסף בעבודת המבקר תפיסת הערך המוסף בעבודת המבקר 47% 68% מחברי הדירקטוריון ו- 77% מחברי ההנהלה מאמינים שרמת המעורבות של הביקורת הפנימית בשיבושים העסקיים אינה מספקת מהמבקרים הפנימיים דיווחו שהם לא נתפסים על ידי בעלי העניין כפונקציה מייעצת או שהתרבות הארגונית לא תומכת בהם כגורם אסטרטגי היעדר כישורים מתאימים לסביבה העסקית המשתנה תכנון ותיעדוף שגוי של המשאבים והתשומות היעדר טכנולוגיות וכלים מתאימים

31 האתגרים העיקריים העומדים בפני המבקר והדרך לצליחתם 31

32 האתגרים העיקריים העומדים בפני המבקר Quality שילוב מועט של כלים אנליטיים בביקורת שינויים בסביבה העסקית וצורך גובר בביקורת הפנימית כיסוי מספר רב יותר של תחומים בפחות זמן אתגרים הצורך בשמירת האיזון בין השמירה על הארגון וייצור ערך מוסף התמודדות עם תפיסת "ביקורת פנימית מתמשכת"

33 האתגרים העיקריים העומדים בפני המבקר Agile = Prepared + Adaptive שיפור אפקטיביות תהליך זיהוי הסיכונים חלוקה נאותה של משאבים כיסוי מקרים גדול יותר )100% מהאוכלוסייה( תכנון זמן מושכל הפרעה מינימאלית לרציפות העסקית צמצום עלויות - יעילות ייעול ומיקוד על ידי אנליטיקה ומחקר מקדים שינוי תפיסת המבקר - מגורם פיקוח לגורם בעל אוריינטציה עסקית ואסטרטגית אחריות אישית ראיית התמונה הכוללת תפיסה מסחרית/עסקית חסכון בזמן ויעילות שיפור הבטחת )אימות( הסיכונים והבקרות בפחות תלויה זמן מחשבה בלתי חדות מחשבה Agile minds פרקטי פותר בעיות אנליטי סקרנות אינטלקטואלית תחומי התמקצעות יכולת לייצר שינוי חשיבה פתוחה ויצירתית חקרן o o o o o o o o

34 האתגרים העיקריים העומדים בפני המבקר מחשבה בלתי תלויה יתרונות הביקורת המתמשכת חסכון בזמן ויעילות שיפור הבטחת )אימות( הסיכונים והבקרות בפחות זמן שיפור תוכנית ההפחתה שיפור רמת תוכניות ההפחתה והתמקדות בסיכונים המהותיים של הארגון Agile IA Agile minds אחריות אישית ראיית התמונה הכוללת תפיסה מסחרית/עסקית חד מחשבה פרקטי פותר בעיות סקרנות אינטלקטואלית תחומי התמקצעות יכולת לייצר שינוי חשיבה פתוחה ויצירתית אנליטי מתוך 1,900 המשיבים ציינו כי פונקציית הביקורת הפנימית ממלא תפקיד חשוב ובעל ערך בתמיכה לארגון להתמודדות עם אירועי הפרעה עסקית קבוצה זו "ביקורת גמישה" / חסכון בזמן ויעילות שיפור הבטחת )אימות( הסיכונים והבקרות בפחות זמן זמן אמת זיהוי כשלים במערך הבקרה בזמן אמת )לדוגמא באמצעות אינדיקטורים( תדירות הביקורת ביצוע ביקורות ובחינת בקרות בתדירות גבוהה יותר חיזוק המתודולוגיה שיפור אפקטיביות וחוסנה של מתודולוגיית הביקורת "Agile 18%

35 סיכום סיכום הגורמים המובילים לשיבוש עסקי הערך המוסף בעבודת הביקורת דיון פתוח לזיהוי פעולות בעלות ערך אתגרי המבקר בשנים הקרובות תפיסה מתקדמת לעבודת המבקר 1. חיזוק מעמדו של המבקר ואי תלותו 2. הבנה עסקית עמוקה ומקיפה והיכרות עם תחומי הביקורת השונים 3. ריכוז מאמצים בסיכונים המתאימים )הסיכונים המהותיים לארגון( 4. ביקורת חכמה והתבססות על מודיעין מקדמי ניתוחי נתונים, אוכלוסיית מדגם ועוד 5. שימוש בכלים מתקדמים לביצוע בדיקות )אוכלוסייה הטרוגנית ומלאה 100%( תפיסת הביקורת צריכה להתבסס על קיומם של פונקציות מקצועיות בעלות כישורים מתאימים, גישה נכונה ומתקדמת וטכנולוגיות מתקדמות. אלה יחד עם ששת שלבי הביקורת יעצימו את עבודת הביקורת ואת תפיסת המבקר בארגון 6. המלצות ומסקנות רלוונטיות ובעלות ערך עסקי לארגון - Advisor" "Trusted + + = Smart People Smart Approach Smart Technology

Ltd.")

36 תודה אייל בן אבי שותף קבוצת ניהול סיכונים וביקורת חקירתית Kesselman & Kesselman. All rights reserved. In this document, "" refers to Kesselman & Kesselman, or, as the context requires, PricewaterhouseCoopers Advisory Ltd. or PwC Trust Company (1971) Ltd., which are member firms of PricewaterhouseCoopers International Limited, each member firm of which is a separate legal entity At PwC, our purpose is to build trust in society and solve important problems. We re a network of firms in 157 countries with more than 223,000 people who are committed to delivering quality in assurance, advisory and tax services. Find out more and tell us what matters to you by visiting us at This content is for general information purposes only, and should not be used as a substitute for consultation with professional advisors 36

שקופית 1

www.pwc.com/il חידושים בתחום התמריצים טלי ברנד, רו"ח, דירקטורית, מנהלת מחלקת תמריצים, אוקטובר 2014 תוכן העניינים דגשים לגבי הטבות מס על פי החוק לעידוד השקעות הון תכניות מענקי מחקר ופיתוח נבחרות שינויים

www.pwc.com/il חידושים בתחום התמריצים טלי ברנד, רו"ח, דירקטורית, מנהלת מחלקת תמריצים, אוקטובר 2014 תוכן העניינים דגשים לגבי הטבות מס על פי החוק לעידוד השקעות הון תכניות מענקי מחקר ופיתוח נבחרות שינויים

חובת דיווח מורחבת תכנוני מס, חוות דעת ועמדות מס אוקטובר 2017 לאה טבע עכו, רו"ח )עו"ד(-גזית גלוב בע"מ שאול בן אמוץ, רו"ח, שותף, מחלקת מס

עוד(-גזית גלוב בעמ שאול בן אמוץ, רוח, שותף, מחלקת מס") www.pwc.com/il חובת דיווח מורחבת תכנוני מס, חוות דעת ועמדות מס אוקטובר 2017 לאה טבע עכו, רו"ח )עו"ד(-גזית גלוב בע"מ שאול בן אמוץ, רו"ח, שותף, מחלקת מסים -טיוטה לצרכי דיון- על הפרק 1. תכנון מס החייב בדיווח

www.pwc.com/il חובת דיווח מורחבת תכנוני מס, חוות דעת ועמדות מס אוקטובר 2017 לאה טבע עכו, רו"ח )עו"ד(-גזית גלוב בע"מ שאול בן אמוץ, רו"ח, שותף, מחלקת מסים -טיוטה לצרכי דיון- על הפרק 1. תכנון מס החייב בדיווח

Cloud Governance הכלי למזעור סיכונים ומקסום התועלת העסקית

Cloud Governance הכלי למזעור סיכונים ומקסום התועלת העסקית אסף ויסברג, מנכ"ל, Ltd. introsight CGEIT, CRISC, CISM, CISA נושאים לדיון IT Governance על קצה המזלג Cloud Computing למטאורולוג המתחיל תועלת עסקית

Cloud Governance הכלי למזעור סיכונים ומקסום התועלת העסקית אסף ויסברג, מנכ"ל, Ltd. introsight CGEIT, CRISC, CISM, CISA נושאים לדיון IT Governance על קצה המזלג Cloud Computing למטאורולוג המתחיל תועלת עסקית

Click to add the presentation’s main title

www.pwc.co.il 2015 US GAAP & SEC Developments חידושים והתפתחויות בתקינה האמריקנית מלכי אייכנשטיין, רו"ח, שותפה ירון לוי, רו"ח, שותף המחלקה המקצועית 24 בדצמבר 2015 1 2015 US GAAP & SEC Developments תוכן

www.pwc.co.il 2015 US GAAP & SEC Developments חידושים והתפתחויות בתקינה האמריקנית מלכי אייכנשטיין, רו"ח, שותפה ירון לוי, רו"ח, שותף המחלקה המקצועית 24 בדצמבר 2015 1 2015 US GAAP & SEC Developments תוכן

PowerPoint Presentation

בינה מלאכותית והמבקר הפנימי לינור דלומי, שותפה, ראש חטיבת ניהול הסיכונים, Deloitte תוכן עניינים מה היא בינה מלאכותית? כשבינה מלאכותית פוגשת את מבקר הפנים האם אתם נותנים למכונה לקבל החלטות עבורכם? מהי

בינה מלאכותית והמבקר הפנימי לינור דלומי, שותפה, ראש חטיבת ניהול הסיכונים, Deloitte תוכן עניינים מה היא בינה מלאכותית? כשבינה מלאכותית פוגשת את מבקר הפנים האם אתם נותנים למכונה לקבל החלטות עבורכם? מהי

עולם המס עם הפנים לעשור הבא כנס סוף שנת המס 2010

www.pwc.co.il עולם המס עם הפנים לעשור הבא שוק ההון בשנת 2010- המיסוי בצל הרגולציה והפרקטיקה אבי נוימן, רו"ח שותף מסים וראש המגזר הפיננסי אילן ינושבסקי רו"ח, CFO תמיר פישמן ושות' בית השקעות תוכן העניינים

www.pwc.co.il עולם המס עם הפנים לעשור הבא שוק ההון בשנת 2010- המיסוי בצל הרגולציה והפרקטיקה אבי נוימן, רו"ח שותף מסים וראש המגזר הפיננסי אילן ינושבסקי רו"ח, CFO תמיר פישמן ושות' בית השקעות תוכן העניינים

סדנת חזון משאבי אנוש

תקשורת חזותית אינפוגרפיקה איך הופכים מידע לאטרקטיבי? מאמן חזותי פיטר מלץ אפריל יולי 2019 מרצה בבצלאל מרצה בבצלאל מאמן חזותי מאמן חזותי 4 סיבות לכישלון בפירסומים )מבחינה חזותית( 51% המלל רב מדי מלל קטן,

תקשורת חזותית אינפוגרפיקה איך הופכים מידע לאטרקטיבי? מאמן חזותי פיטר מלץ אפריל יולי 2019 מרצה בבצלאל מרצה בבצלאל מאמן חזותי מאמן חזותי 4 סיבות לכישלון בפירסומים )מבחינה חזותית( 51% המלל רב מדי מלל קטן,

יחידת הגנה על מידע וסייבר בתעשייה תכנית העבודה 2017

המשרד להגנת הסביבה אסדרת הגנת סייבר בהיתרי רעלים יעקב דולמצקי מנהל יחידת הגנה על מידע וסייבר בתעשייה המשרד להגנת הסביבה 1 הסקר כלל 21 מדינות ברחבי העולם 359 מפעלים בסקטורים הבאים: מדגם הנתונים לסקר 11%

המשרד להגנת הסביבה אסדרת הגנת סייבר בהיתרי רעלים יעקב דולמצקי מנהל יחידת הגנה על מידע וסייבר בתעשייה המשרד להגנת הסביבה 1 הסקר כלל 21 מדינות ברחבי העולם 359 מפעלים בסקטורים הבאים: מדגם הנתונים לסקר 11%

התגוננות בפני כוחות האופל

ניהול ידע אישי על רגל אחת 1 סוגי ידע Explicit גלוי Tacit סמוי 5 מה אמר השועל לנסיך הקטן? מה קורה בבתי ספר כשמורים או מנהלים עוזבים? 8 ניהול ידע במערכת החינוך רמת התלמיד )ניהול ידע אישי( רמת המורה )ניהול

ניהול ידע אישי על רגל אחת 1 סוגי ידע Explicit גלוי Tacit סמוי 5 מה אמר השועל לנסיך הקטן? מה קורה בבתי ספר כשמורים או מנהלים עוזבים? 8 ניהול ידע במערכת החינוך רמת התלמיד )ניהול ידע אישי( רמת המורה )ניהול

תמורות במשאבי אנוש – ממצאי סקר משאבי אנוש השנתי

4695 תמורות במשאבי אנוש - ממצאי הסקר השנתי על תפקיד משאבי אנוש מאת: דותן קסטרו, רוניטל רובינשטיין הסקר השנתי אודות תפיסת תפקיד משאבי אנוש בוצע במהלך חודשים נובמבר - דצמבר 2011, לקראת הכנס השנתי ה - 23

4695 תמורות במשאבי אנוש - ממצאי הסקר השנתי על תפקיד משאבי אנוש מאת: דותן קסטרו, רוניטל רובינשטיין הסקר השנתי אודות תפיסת תפקיד משאבי אנוש בוצע במהלך חודשים נובמבר - דצמבר 2011, לקראת הכנס השנתי ה - 23

בדיקת איכות הביקורת הפנימית בחברות ממשלתיות

בדיקת איכות הביקורת הפנימית רו"ח איריס שטרק שותפה מנהלת, שטרק את שטרק רואי חשבון 8.9.2015 בדיקת איכות הביקורת הפנימית בחברות מטרה: לבחון האם מטרות הביקורת הפנימית הושגו באופן אפקטיבי וביעילות. במידה ולא

בדיקת איכות הביקורת הפנימית רו"ח איריס שטרק שותפה מנהלת, שטרק את שטרק רואי חשבון 8.9.2015 בדיקת איכות הביקורת הפנימית בחברות מטרה: לבחון האם מטרות הביקורת הפנימית הושגו באופן אפקטיבי וביעילות. במידה ולא

כתיבת דו"ח אבחון ארגוני

1 כתיבת דו"ח אבחון ארגוני 2 כמה מילים מקדימות על התוכן... - האופן בו אנו מנתחים את הארגון נשען על הפרדיגמות שלנו אודות השאלות מהו ארגון? מהי אפקטיביות ארגונית? אבחון ארגוני מיטבי מנתח את המערכת הארגונית

1 כתיבת דו"ח אבחון ארגוני 2 כמה מילים מקדימות על התוכן... - האופן בו אנו מנתחים את הארגון נשען על הפרדיגמות שלנו אודות השאלות מהו ארגון? מהי אפקטיביות ארגונית? אבחון ארגוני מיטבי מנתח את המערכת הארגונית

שקופית 1

תפקיד המנחה בארגונים דני לוי OD - פתיחת המושב: תפקיד המנחה בארגונים כנגזר מתפקיד יועץ OD דני לוי ( 15 ד'( הרצאה ראשונה: המנחה כאומן לבין ארגון וערכיו העסקיים ניר גולן ( 25 ד'( "דאדא" במפגש בין ערכיו המקצועיים,

תפקיד המנחה בארגונים דני לוי OD - פתיחת המושב: תפקיד המנחה בארגונים כנגזר מתפקיד יועץ OD דני לוי ( 15 ד'( הרצאה ראשונה: המנחה כאומן לבין ארגון וערכיו העסקיים ניר גולן ( 25 ד'( "דאדא" במפגש בין ערכיו המקצועיים,

גילוי דעת 74.doc

גילוי דעת 74 תכנון הביקורת תוכן העניינים סעיפים 4-8 - 10-1 5 9 מבוא תכנון העבודה התכנון הכולל של הביקורת 12-11 13 14 15 תוכנית הביקורת שינויים בתכנון הכולל של הביקורת ובתוכנית הביקורת מונחים תחילה אושר

גילוי דעת 74 תכנון הביקורת תוכן העניינים סעיפים 4-8 - 10-1 5 9 מבוא תכנון העבודה התכנון הכולל של הביקורת 12-11 13 14 15 תוכנית הביקורת שינויים בתכנון הכולל של הביקורת ובתוכנית הביקורת מונחים תחילה אושר

דוח בעלי אמצעי שליטה מהותיים )שם נייר ערך: דיסקונט א' מס' זיהוי של נייר הערך: ( 21 רשימת בעלי מניות המחזיקים ב- 5% או יותר מהון המניות המונפק א

שם נייר ערך: דיסקונט א' מס' זיהוי של נייר הערך: ( 21 רשימת בעלי מניות המחזיקים ב- 5% או יותר מהון המניות המונפק א") דוח בעלי אמצעי שליטה מהותיים )שם נייר ערך: דיסקונט א' מס' זיהוי של נייר הערך: 691212 ( 21 רשימת בעלי מניות המחזיקים ב- 5% או יותר מהון המניות המונפק או מכוח ההצבעה של בנק דיסקונט לישראל בע"מ שם המחזיק

דוח בעלי אמצעי שליטה מהותיים )שם נייר ערך: דיסקונט א' מס' זיהוי של נייר הערך: 691212 ( 21 רשימת בעלי מניות המחזיקים ב- 5% או יותר מהון המניות המונפק או מכוח ההצבעה של בנק דיסקונט לישראל בע"מ שם המחזיק

גילוי דעת 29 - מהדורה doc

(**) (*) גילוי דעת 29 "צדדים קשורים" מ ב ו א א. עיסקאות נקשרות או מבוצעות לעתים קרובות בין צדדים שאינם בלתי-תלויים זה בזה בגלל קשרים מסוימים ביניהם - להלן "צדדים קשורים". אלמלא קשרים אלה ייתכן שהעיסקאות

(**) (*) גילוי דעת 29 "צדדים קשורים" מ ב ו א א. עיסקאות נקשרות או מבוצעות לעתים קרובות בין צדדים שאינם בלתי-תלויים זה בזה בגלל קשרים מסוימים ביניהם - להלן "צדדים קשורים". אלמלא קשרים אלה ייתכן שהעיסקאות

Slide 1

Business Model Innovation מרעיון עסקי למודל אפריל 2018 ערוץ המו"פ לטכנולוגיה וחדשנות בחינוך, Business Model Innovation Business Model Canvas / Value Proposition Canvas מבוססות על סט כלים חדשני, חדות

Business Model Innovation מרעיון עסקי למודל אפריל 2018 ערוץ המו"פ לטכנולוגיה וחדשנות בחינוך, Business Model Innovation Business Model Canvas / Value Proposition Canvas מבוססות על סט כלים חדשני, חדות

23 ביולי 2103 קובץ הנהלים של המסלול האקדמי נוהל 3 א' - גיוס עובד חדש מטרת הנוהל לקבוע את ההליכים לביצוע תהליך גיוס וקליטת עובדים מנהליים חדשים במסלול

23 ביולי 2103 קובץ הנהלים של המסלול האקדמי נוהל 3 א' - גיוס עובד חדש מטרת הנוהל לקבוע את ההליכים לביצוע תהליך גיוס וקליטת עובדים מנהליים חדשים במסלול האקדמי. הנוהל מתייחס לגיוס עובד קבוע, עובד בהסכם אישי

23 ביולי 2103 קובץ הנהלים של המסלול האקדמי נוהל 3 א' - גיוס עובד חדש מטרת הנוהל לקבוע את ההליכים לביצוע תהליך גיוס וקליטת עובדים מנהליים חדשים במסלול האקדמי. הנוהל מתייחס לגיוס עובד קבוע, עובד בהסכם אישי

(Microsoft PowerPoint - \347\357 \371\370\351\351\341\370)

") דילמות בחיי ו של CFO חן שרייב ר, CFO ACE AUTO DEPOT LTD. כנס אילת, ספטמבר 2008 1 2 דור ההמשך מבפנים או מב חוץ? 1. דור ה המשך מבפנים או מבחוץ? עולות מספר שאלות: העדפה האם להעדיף מועמד לתפקיד CFO שגדל בארגון,

דילמות בחיי ו של CFO חן שרייב ר, CFO ACE AUTO DEPOT LTD. כנס אילת, ספטמבר 2008 1 2 דור ההמשך מבפנים או מב חוץ? 1. דור ה המשך מבפנים או מבחוץ? עולות מספר שאלות: העדפה האם להעדיף מועמד לתפקיד CFO שגדל בארגון,

שאלון אבחון תרבות ארגונית

שאלון: אבחון תרבות ארגונית על פי : Cameron, E. and Quinn, R. Diagnosing and changing organizational culture Edison Wesley 1999. 1 לפניך שש שאלות הנוגעות לאבחון תרבות ארגונית. בכל שאלה מוצגים ארבעה איפיונים

שאלון: אבחון תרבות ארגונית על פי : Cameron, E. and Quinn, R. Diagnosing and changing organizational culture Edison Wesley 1999. 1 לפניך שש שאלות הנוגעות לאבחון תרבות ארגונית. בכל שאלה מוצגים ארבעה איפיונים

EY widescreen presentation

כנס הדירקטורים השנתי ה- 7 בסימן Business disruption 24.4.18 תפקיד הדירקטור בשימור החוסן הארגוני בעידן של חוסר וודאות אריאל הורוביץ, שותף, מנהל מחלקת סיכונים, אשכול הייעוץ, EY ישראל 2 האם הארגון שלך מוכן

כנס הדירקטורים השנתי ה- 7 בסימן Business disruption 24.4.18 תפקיד הדירקטור בשימור החוסן הארגוני בעידן של חוסר וודאות אריאל הורוביץ, שותף, מנהל מחלקת סיכונים, אשכול הייעוץ, EY ישראל 2 האם הארגון שלך מוכן

שקופית 1

איה: פו: איה: פו: "מה אתה עושה כשאתה קם בבוקר?" "שואל את עצמי מה אני אוכל הבוקר..ומה אתה?" "אני שואל איזה דבר מסעיר יקרה לי היום.." "זה בדיוק אותו הדבר.." אימון לקריירה מאסטרטגיה לפרקטיקה ממוקדת תוצאות

איה: פו: איה: פו: "מה אתה עושה כשאתה קם בבוקר?" "שואל את עצמי מה אני אוכל הבוקר..ומה אתה?" "אני שואל איזה דבר מסעיר יקרה לי היום.." "זה בדיוק אותו הדבר.." אימון לקריירה מאסטרטגיה לפרקטיקה ממוקדת תוצאות

<4D F736F F D20E1E9F7E5F8FA20E1F1E1E9E1FA20EEF2F8EBE5FA20EEE9E3F22DF2E1F820E4E5E5E420F2FAE9E32E646F63>

ירון פלד, רו"ח, *CISA הקדמה ביקורת בסביבת מערכות מידע עבר, הווה, עתיד בימים אלה אנו עדים לשינויים מרחיקי לכת ביסוד ההתמחות של ביקורת בסביבת מערכות מידע. ג"ד 66 הנחיות ליישום תקני ביקורת בסביבה של מערכת

ירון פלד, רו"ח, *CISA הקדמה ביקורת בסביבת מערכות מידע עבר, הווה, עתיד בימים אלה אנו עדים לשינויים מרחיקי לכת ביסוד ההתמחות של ביקורת בסביבת מערכות מידע. ג"ד 66 הנחיות ליישום תקני ביקורת בסביבה של מערכת

החלטת מיסוי: 7634/ החטיבה המקצועית תחום החלטת המיסוי: חלק ה 2 לפקודת מס הכנסה - שינויי מבנה, מיזוגים ופיצולים הנושא: העברת נכסים ופעיל

החלטת מיסוי: 7634/16.1.1.1.2.1.3.1 תחום החלטת המיסוי: חלק ה 2 לפקודת מס הכנסה - שינויי מבנה, מיזוגים ופיצולים הנושא: העברת נכסים ופעילות לחברה חדשה בהתאם להוראות סעיף 104 א לפקודה ומיזוגה של עם "שלד 103

החלטת מיסוי: 7634/16.1.1.1.2.1.3.1 תחום החלטת המיסוי: חלק ה 2 לפקודת מס הכנסה - שינויי מבנה, מיזוגים ופיצולים הנושא: העברת נכסים ופעילות לחברה חדשה בהתאם להוראות סעיף 104 א לפקודה ומיזוגה של עם "שלד 103

עסקאו

ממשל תאגידי: מושגים, מאפייני יסוד ואתגרי היישום פרופסור אהוד קמר אוניברסיטת תל-אביב נובמבר 2013 מבנה ההרצאה 1. את מי משרת התאגיד? 2. הגדרת הממשל התאגידי יעילות ואתיקה אם יישאר זמן: אתגרי הממשל התאגידי

ממשל תאגידי: מושגים, מאפייני יסוד ואתגרי היישום פרופסור אהוד קמר אוניברסיטת תל-אביב נובמבר 2013 מבנה ההרצאה 1. את מי משרת התאגיד? 2. הגדרת הממשל התאגידי יעילות ואתיקה אם יישאר זמן: אתגרי הממשל התאגידי

Slide 1

מיהו מהנדס המערכת? סיפורו של פיתוח מסלול הכשרה יובל קורן*- ראש תחום פיתוח למידה, מאי 2011 הבטחתי בכנס ערוץ תקשורת למתעניינים- סלולארי רפאל 052-4291457 * מטרות ההרצאה חשיפה לפרויקט פיתוח הדרכה בעולם תכן

מיהו מהנדס המערכת? סיפורו של פיתוח מסלול הכשרה יובל קורן*- ראש תחום פיתוח למידה, מאי 2011 הבטחתי בכנס ערוץ תקשורת למתעניינים- סלולארי רפאל 052-4291457 * מטרות ההרצאה חשיפה לפרויקט פיתוח הדרכה בעולם תכן

בס"ד

ח ס ר ב ה פ ר ש ו ת ל צ ו ר כ י צ י ב ו ר ב מ ס ג ר ת אישור תכניות ב נ י י ן ע י ר תוכן העניינים פ ר ק נ ו ש א ע מ ו ד 2 5 8 2 6 4 מ ב ו א תקציר מנהלים.1.2 2 6 6 3. פירוט הממצאים 2 6 6 3. 1 הפרשות שטחים

ח ס ר ב ה פ ר ש ו ת ל צ ו ר כ י צ י ב ו ר ב מ ס ג ר ת אישור תכניות ב נ י י ן ע י ר תוכן העניינים פ ר ק נ ו ש א ע מ ו ד 2 5 8 2 6 4 מ ב ו א תקציר מנהלים.1.2 2 6 6 3. פירוט הממצאים 2 6 6 3. 1 הפרשות שטחים

גילוי דעת 91.doc

(*) גילוי דעת 91 מכתב התקשרות לביצוע ביקורת של דוחות כספיים תוכן העניינים סעיפים 3-1 מבוא 9-4 מכתב התקשרות לביצוע ביקורת של דוחות כספיים ביקורת דוחות כספיים של תאגיד אחר שבשליטת המבוקר 10 11 אי-קבלת אישור

(*) גילוי דעת 91 מכתב התקשרות לביצוע ביקורת של דוחות כספיים תוכן העניינים סעיפים 3-1 מבוא 9-4 מכתב התקשרות לביצוע ביקורת של דוחות כספיים ביקורת דוחות כספיים של תאגיד אחר שבשליטת המבוקר 10 11 אי-קבלת אישור

לקוחות וחברים יקרים,

מ לקוחות וחברים יקרים, הנדון: סקר בדבר תנאים משפטיים של עסקאות הון סיכון מחצית ראשונה 2022 אנו מתכבדים להציג בפניכם תוצאות הסקר למחצית הראשונה של שנת 0210, המנתח תנאים משפטיים של עסקאות השקעה הון סיכון

מ לקוחות וחברים יקרים, הנדון: סקר בדבר תנאים משפטיים של עסקאות הון סיכון מחצית ראשונה 2022 אנו מתכבדים להציג בפניכם תוצאות הסקר למחצית הראשונה של שנת 0210, המנתח תנאים משפטיים של עסקאות השקעה הון סיכון

שוויון הזדמנויות

מדיניות של הערכת מורים ואיכות ההוראה פאדיה נאסר-אבו אלהיג'א אוניברסיטת תל אביב, מכללת סכנין להכשרת עובדי הוראה והמכללה האקדמית בית ברל 10.11.2010 כנס 1 מכון ואן ליר מדיניות של הערכת מורים: - מטרות ההערכה

מדיניות של הערכת מורים ואיכות ההוראה פאדיה נאסר-אבו אלהיג'א אוניברסיטת תל אביב, מכללת סכנין להכשרת עובדי הוראה והמכללה האקדמית בית ברל 10.11.2010 כנס 1 מכון ואן ליר מדיניות של הערכת מורים: - מטרות ההערכה

Slide 1

פוליטיקה ארגונית למנהלי משאבי אנוש תמר חושן יעוץ ניהולי "ולחשוב שאני צריכה לבזבז עכשיו כל כך הרבה זמן על הדבר הזה..." למה לי פוליטיקה עכשיו?! "אם אתה מקצוען אמיתי. באמת טוב במה שאתה עושה אתה לא רוצה ולא

פוליטיקה ארגונית למנהלי משאבי אנוש תמר חושן יעוץ ניהולי "ולחשוב שאני צריכה לבזבז עכשיו כל כך הרבה זמן על הדבר הזה..." למה לי פוליטיקה עכשיו?! "אם אתה מקצוען אמיתי. באמת טוב במה שאתה עושה אתה לא רוצה ולא

AlphaBeta מדד AlphaBeta USA Healthcare מתודולוגיה - 1 -

מדד USA Healthcare מתודולוגיה - 1 - 1. אוכלוסיית חישוב הסיגנל הגדרת האוכלוסייה אוכלוסיית המניות ממנה יורכב מדד USA Healthcare הינה המניות הכלולות במדד Russell 3000 בעת עדכון המדד ("יום החיתוך") והנכללות

מדד USA Healthcare מתודולוגיה - 1 - 1. אוכלוסיית חישוב הסיגנל הגדרת האוכלוסייה אוכלוסיית המניות ממנה יורכב מדד USA Healthcare הינה המניות הכלולות במדד Russell 3000 בעת עדכון המדד ("יום החיתוך") והנכללות

המשברים מאז 2007

המשבר הפיננסי העולמי GFC: הרקע מקור עיקרי: דו"ח ועדת החקירה הממלכתית האמריקאית (2011) לגבי הסיבות להתרחשות המשבר Source: National Commission Inquiry Report, 2011 המגזר הפיננסי האמריקאי טרם המשבר: בנקאות

המשבר הפיננסי העולמי GFC: הרקע מקור עיקרי: דו"ח ועדת החקירה הממלכתית האמריקאית (2011) לגבי הסיבות להתרחשות המשבר Source: National Commission Inquiry Report, 2011 המגזר הפיננסי האמריקאי טרם המשבר: בנקאות

תנו לשמש לעבוד בשבילכם

תנו לשמש לעבוד בשבילכם 2 2 מהי אנרגיה סולארית? בשנים האחרונות גברה בארץ ובעולם באופן ניכר המודעות לאיכות הסביבה ולשמירה על סביבה אקולוגית נקייה וירוקה יותר, ובעקבות כך גדלה המודעות לפתרונות חלופיים לייצור

תנו לשמש לעבוד בשבילכם 2 2 מהי אנרגיה סולארית? בשנים האחרונות גברה בארץ ובעולם באופן ניכר המודעות לאיכות הסביבה ולשמירה על סביבה אקולוגית נקייה וירוקה יותר, ובעקבות כך גדלה המודעות לפתרונות חלופיים לייצור

1-1

1-1 2 ביקורת חשבונות שעור 31- ביקורת מסים התאמות חשבונאיות של יתרות ותביעות ממוסדות ורשויות תקן ביקורת 48 "אישורים חיצוניים" )בעיקר סעיף (. 6 אתיקה במסים תדריך הלשכה לרואי חשבון בדבר "כללי ההתנהגות מקצועית

1-1 2 ביקורת חשבונות שעור 31- ביקורת מסים התאמות חשבונאיות של יתרות ותביעות ממוסדות ורשויות תקן ביקורת 48 "אישורים חיצוניים" )בעיקר סעיף (. 6 אתיקה במסים תדריך הלשכה לרואי חשבון בדבר "כללי ההתנהגות מקצועית

Slide 1

בניית תכנית שיווקית מהי תכנית שיווקית? התכנית השיווקית מתארת את הפעולות השיווקיות שעסק צריך לבצע על מנת להשיג את יעדי המכירות שלו. מטרת התכנית השיווקית בניית התכנית השיווקית עוזרת לנו להגדיר את: 1. יעדי

בניית תכנית שיווקית מהי תכנית שיווקית? התכנית השיווקית מתארת את הפעולות השיווקיות שעסק צריך לבצע על מנת להשיג את יעדי המכירות שלו. מטרת התכנית השיווקית בניית התכנית השיווקית עוזרת לנו להגדיר את: 1. יעדי

הלשכה המשפטית משרד האוצר אפריל 2015

צוות בריס לרגולציה על שירותים פיננסיים מאי 2016 שירותים פיננסיים להסדרה Middle- Men שירותי תשלום P2P ללא חשש יציבותי נותני אשראי שירותי מטבע עם חשש יציבות אגודות אשראי וחיסכון גמ"חים תכליות עבודת הצוות

צוות בריס לרגולציה על שירותים פיננסיים מאי 2016 שירותים פיננסיים להסדרה Middle- Men שירותי תשלום P2P ללא חשש יציבותי נותני אשראי שירותי מטבע עם חשש יציבות אגודות אשראי וחיסכון גמ"חים תכליות עבודת הצוות

_v18A

Draft SI 1003 part 1.2 January 2013 טיוטה לתקן ישראלי ת"י 1003 חלק 1.2 ינואר 2013 ICS CODE: שחרור עופרת וקדמיום מכלים הבאים במגע עם מזון: כלים קרמיים, כלים קרמיים-זכוכיתיים וכלי הגשה מזכוכית גבולות מותרים

Draft SI 1003 part 1.2 January 2013 טיוטה לתקן ישראלי ת"י 1003 חלק 1.2 ינואר 2013 ICS CODE: שחרור עופרת וקדמיום מכלים הבאים במגע עם מזון: כלים קרמיים, כלים קרמיים-זכוכיתיים וכלי הגשה מזכוכית גבולות מותרים

w-2003

Draft SI 1003 part 1.1 January 2013 טיוטה לתקן ישראלי ת"י 1003 חלק 1.1 ינואר 2013 ICS CODE: שחרור עופרת וקדמיום מכלים הבאים במגע עם מזון: כלים קרמיים, כלים קרמייםזכוכיתיים וכלי הגשה מזכוכית שיטת בדיקה

Draft SI 1003 part 1.1 January 2013 טיוטה לתקן ישראלי ת"י 1003 חלק 1.1 ינואר 2013 ICS CODE: שחרור עופרת וקדמיום מכלים הבאים במגע עם מזון: כלים קרמיים, כלים קרמייםזכוכיתיים וכלי הגשה מזכוכית שיטת בדיקה

PowerPoint Presentation

: שיווקיות המרצה : ד"ר ענת אלון מבוא לשיווק נושאי ההרצאה הצגת הגישות השונות לניהול השיווק בחינת המאפיינים של ה שבמסגרתן ארגונים מנהלים את פעילויות השיווק שלהם מבוא לשיווק גישות הפירמה לניהול השיווק מה

: שיווקיות המרצה : ד"ר ענת אלון מבוא לשיווק נושאי ההרצאה הצגת הגישות השונות לניהול השיווק בחינת המאפיינים של ה שבמסגרתן ארגונים מנהלים את פעילויות השיווק שלהם מבוא לשיווק גישות הפירמה לניהול השיווק מה

ענף המלונאות

1 מאי 4102 המלונאות ענף תקציר של בגידול החיובית המגמה נמשכה 4102 שנת של הראשון ברביע שיא נשבר 4102 שבשנת לאחר זאת לישראל, תיירים כניסות הנכנסת. בתיירות של בשיעור הראשון ברביע עלה התיירות במלונות הלינות

1 מאי 4102 המלונאות ענף תקציר של בגידול החיובית המגמה נמשכה 4102 שנת של הראשון ברביע שיא נשבר 4102 שבשנת לאחר זאת לישראל, תיירים כניסות הנכנסת. בתיירות של בשיעור הראשון ברביע עלה התיירות במלונות הלינות

PowerPoint Presentation

1 Strangers no more סרט זוכה האוסקר https://www.youtube.com/watch?v=dkciv 4U5Jkw בית הספר היסודי בב"ש http://news.nana10.co.il/article/?articleid= 1017790 שדרת הכניסה לאוניברסיטת תל אביב http://international.tau.ac.il/

1 Strangers no more סרט זוכה האוסקר https://www.youtube.com/watch?v=dkciv 4U5Jkw בית הספר היסודי בב"ש http://news.nana10.co.il/article/?articleid= 1017790 שדרת הכניסה לאוניברסיטת תל אביב http://international.tau.ac.il/

<4D F736F F D20E7E9E3E5F9E9ED20E5EEE2EEE5FA20E1E1E9F7E5F8FA20EEF2F8EBE5FA20EEE9E3F22E646F63>

ירון פלד, רו"ח, *CISA רקע 1. חידושים ומגמות בביקורת מערכות מידע במאמר זה אנסה לסקור את החידושים והמגמות בתחום ביקורת ממ"מ בשנה-שנתיים האחרונות. והמגמות בתחום,.2 חשוב לציין שאין הכוונה להקיף במסגרת מאמר

ירון פלד, רו"ח, *CISA רקע 1. חידושים ומגמות בביקורת מערכות מידע במאמר זה אנסה לסקור את החידושים והמגמות בתחום ביקורת ממ"מ בשנה-שנתיים האחרונות. והמגמות בתחום,.2 חשוב לציין שאין הכוונה להקיף במסגרת מאמר

<4D F736F F F696E74202D20EBF0F E1F420F2ED20E4E7E1F8E420E4F2F8E1E9FA5FF0F6F8FA2DEEE5F9E FF1E9EBE5F0E920F1E9E9E1F

IIA ישראל איגוד מבקרים פנימייםבישראל IIA Israel - Institute of Internal Auditors in Israel D R דורוןרונן, רו"ח- יעוץ, בקרהוניהולסיכונים טל': 03.5733456, פקס: 03.5714180 דואל: doron-ronen@ronencpa.co.il

IIA ישראל איגוד מבקרים פנימייםבישראל IIA Israel - Institute of Internal Auditors in Israel D R דורוןרונן, רו"ח- יעוץ, בקרהוניהולסיכונים טל': 03.5733456, פקס: 03.5714180 דואל: doron-ronen@ronencpa.co.il

I PRO Skills כישורים לעולם העבודה I CAN I AM I GROW I BUILD I NET I MIX כל הזכויות שמורות לג'וינט ישראל- תבת 2017

BULD MX כל הזכויות שמורות לג'וינט ישראל- תבת 2017 רקע לאור השינויים והמגמות בעולם העבודה, ביניהם גלובליזציה, דיגיטציה מואצת והתארכות תוחלת החיים, חשוב לבחון את אופן החשיבה שלנו על תעסוקה, קריירה ועל הכישורים

BULD MX כל הזכויות שמורות לג'וינט ישראל- תבת 2017 רקע לאור השינויים והמגמות בעולם העבודה, ביניהם גלובליזציה, דיגיטציה מואצת והתארכות תוחלת החיים, חשוב לבחון את אופן החשיבה שלנו על תעסוקה, קריירה ועל הכישורים

אוקטובר 2007 מחקר מס 21 תקציר מנהלים הקמתם של אזורי תעשייה משותפים במגזר הערבי מחמוד ח טיב עמית קורת מכון מילקן

אוקטובר 2007 מחקר מס 21 תקציר מנהלים מחמוד ח טיב עמית קורת מכון מילקן על אודות תוכנית עמיתי קורת מכון מילקן תוכנית עמיתי קורת מכון מילקן מקדמת את הצמיחה הכלכלית בישראל באמצעות התמקדות בפתרונות חדשניים,

אוקטובר 2007 מחקר מס 21 תקציר מנהלים מחמוד ח טיב עמית קורת מכון מילקן על אודות תוכנית עמיתי קורת מכון מילקן תוכנית עמיתי קורת מכון מילקן מקדמת את הצמיחה הכלכלית בישראל באמצעות התמקדות בפתרונות חדשניים,

תוכן עניינים חוקי יסוד חוק-יסוד: כבוד האדם וחירותו...1 חוק-יסוד: חופש העיסוק...3 שוויון ההזדמנויות בעבודה חוק שוויון ההזדמנויות בעבודה, התשמ"ח

תוכן עניינים חוקי יסוד חוק-יסוד: כבוד האדם וחירותו...1 חוק-יסוד: חופש העיסוק...3 שוויון ההזדמנויות בעבודה חוק שוויון ההזדמנויות בעבודה, התשמ"ח- 1988...5 תקנות שוויון הזדמנויות בעבודה )חובת מסירת הודעה

תוכן עניינים חוקי יסוד חוק-יסוד: כבוד האדם וחירותו...1 חוק-יסוד: חופש העיסוק...3 שוויון ההזדמנויות בעבודה חוק שוויון ההזדמנויות בעבודה, התשמ"ח- 1988...5 תקנות שוויון הזדמנויות בעבודה )חובת מסירת הודעה

תבנית לכתיבת תוכנית עסקית לפניכם שלד לכתיבתה של תוכנית עסקית. השלד מכיל את כל הפרקים שכדאי שיופיעו בתוכנית עסקית, עם הסברים מפורטים על מה כדאי לחשוב ו

תבנית לכתיבת תוכנית עסקית לפניכם שלד לכתיבתה של תוכנית עסקית. השלד מכיל את כל הפרקים שכדאי שיופיעו בתוכנית עסקית, עם הסברים מפורטים על מה כדאי לחשוב ומה רצוי לכלול בכל פרק. גם אם נראה לעתים שנושא מסוים

תבנית לכתיבת תוכנית עסקית לפניכם שלד לכתיבתה של תוכנית עסקית. השלד מכיל את כל הפרקים שכדאי שיופיעו בתוכנית עסקית, עם הסברים מפורטים על מה כדאי לחשוב ומה רצוי לכלול בכל פרק. גם אם נראה לעתים שנושא מסוים

דיודה פולטת אור ניהול רכש קניינות ולוגיסטיקה

דיודה פולטת אור ניהול רכש קניינות ולוגיסטיקה מחזור 64 שירה עזרא דיודה פולטת אור דיודה הינו רכיב אלקטרוני בעל שני חיבורים הפועלים כחד כיווני ומאפשר מעבר זרם חשמלי בכיוון אחד בלבד. ניתן לבצע שינוים בגוון

דיודה פולטת אור ניהול רכש קניינות ולוגיסטיקה מחזור 64 שירה עזרא דיודה פולטת אור דיודה הינו רכיב אלקטרוני בעל שני חיבורים הפועלים כחד כיווני ומאפשר מעבר זרם חשמלי בכיוון אחד בלבד. ניתן לבצע שינוים בגוון

החינוך הגופני בבית הספר מה רצוי ? מהו מקומה ש המכללה?

חינוך גופני מתפיסת עולם לתוכנית לימודים המכללה ד"ר איתן אלדר האקדמית בוינגייט מה משפיע על תפיסת עולם של המורה? התנסות עבר )מה שהיה הוא שיהיה??( שירות צבאי תפיסה / הכתבה פוליטית גלובלית ומקומית מערכת הכשרה

חינוך גופני מתפיסת עולם לתוכנית לימודים המכללה ד"ר איתן אלדר האקדמית בוינגייט מה משפיע על תפיסת עולם של המורה? התנסות עבר )מה שהיה הוא שיהיה??( שירות צבאי תפיסה / הכתבה פוליטית גלובלית ומקומית מערכת הכשרה

פרק 09 ז - סוגיות אתיות בהתנהלות בעלי תפקידים בכירים.xps

תוקפו : החל ממרץ; סוגיות אתיות ב ה ת נ ה ל ו ת בעלי תפקידים ב כ י ר י ם ר ק ע א ת י ק ה ה י א מ כ ל ו ל ש ל כ ל ל י ם ו ע ר כ י ם ש נ ו ע ד ו ל ה ג ד י ר ה ת נ ה ג ו ת ר א ו י ה ו נ כ ו נ ה. ת כ ל י ת

תוקפו : החל ממרץ; סוגיות אתיות ב ה ת נ ה ל ו ת בעלי תפקידים ב כ י ר י ם ר ק ע א ת י ק ה ה י א מ כ ל ו ל ש ל כ ל ל י ם ו ע ר כ י ם ש נ ו ע ד ו ל ה ג ד י ר ה ת נ ה ג ו ת ר א ו י ה ו נ כ ו נ ה. ת כ ל י ת

PubTmp

... 3 נובמבר, 2013 אנליסט אשראי ראשי: אליס קדם, 753979(03) alice_kedem@standardandpoors.com אנליסט אשראי משני: גיל אברהמי, 7539719(03), gil_avrahami@standardandpoors.com תוכן עניינים... שיקולים עיקריים

... 3 נובמבר, 2013 אנליסט אשראי ראשי: אליס קדם, 753979(03) alice_kedem@standardandpoors.com אנליסט אשראי משני: גיל אברהמי, 7539719(03), gil_avrahami@standardandpoors.com תוכן עניינים... שיקולים עיקריים

מסמך1

Draft of SI 9612 June 2019 טיוטה לתקן הישראלי ת"י 9612 ISO 9612 - Second edition: 2009-04-01 יוני 2019 ICS CODE: 13.140 אקוסטיקה: קביעה של רמת חשיפה לרעש בסביבת עבודה שיטה הנדסית Acoustics Determination

Draft of SI 9612 June 2019 טיוטה לתקן הישראלי ת"י 9612 ISO 9612 - Second edition: 2009-04-01 יוני 2019 ICS CODE: 13.140 אקוסטיקה: קביעה של רמת חשיפה לרעש בסביבת עבודה שיטה הנדסית Acoustics Determination

מבט על הוראת תלמידים מחוננים ומצטיינים בכיתה רגילה

מבט על הוראת תלמידים מחוננים ומצטיינים בכיתה רגילה המחלקה להוראת המדעים, נעמה בני מכון ויצמן למדע בקרב מבוגרים: בקרב מבוגרים הקביעה מבוססת מעשים/תוצרים/ביצועים. אנשים אלו הוכיחו במעשים/ביצועים/תוצרים פעולות

מבט על הוראת תלמידים מחוננים ומצטיינים בכיתה רגילה המחלקה להוראת המדעים, נעמה בני מכון ויצמן למדע בקרב מבוגרים: בקרב מבוגרים הקביעה מבוססת מעשים/תוצרים/ביצועים. אנשים אלו הוכיחו במעשים/ביצועים/תוצרים פעולות

וועדת הלסינקי מרכזית - מטרות ואמצעים

מערכת האישור והמעקב אחר ניסויים קליניים בישראל - הצעות לשיפור דר' אבי לבנת 4 אוקטובר, 2018 מטרה: ייעול האישור והניטור של ניסויים קליניים רב-מרכזיים תהליך אחיד, מניעת כפילויות קיצור זמן קבלת האישור האתי

מערכת האישור והמעקב אחר ניסויים קליניים בישראל - הצעות לשיפור דר' אבי לבנת 4 אוקטובר, 2018 מטרה: ייעול האישור והניטור של ניסויים קליניים רב-מרכזיים תהליך אחיד, מניעת כפילויות קיצור זמן קבלת האישור האתי

<4D F736F F F696E74202D20F9E5F720E4FAF8E5F4E5FA20E4F2E5ECEEE920F8E7EEE9ECE1E9F C456D696E696D697A657229>

מיזוגים ורכישות המד יניות ה מסחרית בנוגע לניהול מחסן התרופות והציוד 2 מחסן התרופות משווק תרופות וחיסונים המותווים לבקר ומקנה החקלאית קונה הן ישירות מספקים בחו"ל והן ממפיצים מקומיים המחסן מספק מוצרים במשקל

מיזוגים ורכישות המד יניות ה מסחרית בנוגע לניהול מחסן התרופות והציוד 2 מחסן התרופות משווק תרופות וחיסונים המותווים לבקר ומקנה החקלאית קונה הן ישירות מספקים בחו"ל והן ממפיצים מקומיים המחסן מספק מוצרים במשקל

Name

א) 13 לאוקטובר, 2016 126929 תאריך: סימוכין: אל: א.ג.נ., לקוחות המשרד חוזר לקוחות מסים 19.2016 הנדון: לא ניתן לקזז הפסד הון במכירת ניירות ערך כאשר ההפסד נובע מירידת שער חליפין - דין מוזס של בית המשפט העליון

א) 13 לאוקטובר, 2016 126929 תאריך: סימוכין: אל: א.ג.נ., לקוחות המשרד חוזר לקוחות מסים 19.2016 הנדון: לא ניתן לקזז הפסד הון במכירת ניירות ערך כאשר ההפסד נובע מירידת שער חליפין - דין מוזס של בית המשפט העליון

לקוחות וחברים יקרים, הנדון: סקר בדבר תנאים משפטיים של עסקאות הון סיכון שנת 2022 אנו מתכבדים להציג בפניכם תוצאות הסקר לשנת 0210, המנתח תנאים משפטיים של

לקוחות וחברים יקרים, הנדון: סקר בדבר תנאים משפטיים של עסקאות הון סיכון שנת 2022 אנו מתכבדים להציג בפניכם תוצאות הסקר לשנת 0210, המנתח תנאים משפטיים של עסקאות השקעה הון סיכון בחברות היי-טק ישראליות ו"ישראליות

לקוחות וחברים יקרים, הנדון: סקר בדבר תנאים משפטיים של עסקאות הון סיכון שנת 2022 אנו מתכבדים להציג בפניכם תוצאות הסקר לשנת 0210, המנתח תנאים משפטיים של עסקאות השקעה הון סיכון בחברות היי-טק ישראליות ו"ישראליות

eriktology The Prophets Book of 1 st Kings [1]

![eriktology The Prophets Book of 1 st Kings [1]](/thumbs/99/139389989.jpg "eriktology The Prophets Book of 1 st Kings [1]") eriktology The Prophets Book of 1 st Kings [1] [2] FOREWORD It should be noted when using this workbook, that we ( Eric, Lee, James, and a host of enthusiastic encouragers ) are not making a statement

eriktology The Prophets Book of 1 st Kings [1] [2] FOREWORD It should be noted when using this workbook, that we ( Eric, Lee, James, and a host of enthusiastic encouragers ) are not making a statement

שקופית 1

עו"ד עמית לוי, שותף במחלקת חברות ושוק ההון וראש הפורום המקצועי מידע פנים - 2015 חידושים, סיכונים ודרכי התגוננות דצמבר 2014 תזכורת - האיסור הפלילי על שימוש במידע פנים חל על: אנשי פנים בחברה: "איש פנים בחברה

עו"ד עמית לוי, שותף במחלקת חברות ושוק ההון וראש הפורום המקצועי מידע פנים - 2015 חידושים, סיכונים ודרכי התגוננות דצמבר 2014 תזכורת - האיסור הפלילי על שימוש במידע פנים חל על: אנשי פנים בחברה: "איש פנים בחברה

גילוי דעת 77.doc

*) גילוי דעת 77 ביקורת יתרות פתיחה בגוף בו עורך המבקר ביקורת לראשונה תוכן העניינים סעיפים 4 1 מבוא 12 5 נהלי ביקורת 16 סיכום הביקורת וההשלכות על דוח רואה החשבון המבקר 13 17 תחילה גילוי דעת זה אושר עלידי

*) גילוי דעת 77 ביקורת יתרות פתיחה בגוף בו עורך המבקר ביקורת לראשונה תוכן העניינים סעיפים 4 1 מבוא 12 5 נהלי ביקורת 16 סיכום הביקורת וההשלכות על דוח רואה החשבון המבקר 13 17 תחילה גילוי דעת זה אושר עלידי

דוח המיזוגים והרכישות השנתי של PwC Israel לסיכום שנת 2018 דו"ח עסקאות 2018

דוח המיזוגים והרכישות השנתי של לסיכום שנת 2018 דו"ח עסקאות 2018 דו"ח המיזוגים והרכישות של לסיכום שנת 2018 עיקרי הממצאים סך העסקאות הכולל הסתכם ב 21.6 מיליארד דולר, והינו הגבוה ביותר מאז 2012, עלייה של

דוח המיזוגים והרכישות השנתי של לסיכום שנת 2018 דו"ח עסקאות 2018 דו"ח המיזוגים והרכישות של לסיכום שנת 2018 עיקרי הממצאים סך העסקאות הכולל הסתכם ב 21.6 מיליארד דולר, והינו הגבוה ביותר מאז 2012, עלייה של

Homework-L9-Skills-1.pub

My Kriah Homework 1st Grade Level 9: All Skills Much me, energy, and money was invested in developing this program. Therefore reproduc on of this work, whether in it s en rety, in part, or in any form

My Kriah Homework 1st Grade Level 9: All Skills Much me, energy, and money was invested in developing this program. Therefore reproduc on of this work, whether in it s en rety, in part, or in any form

eriktology The Writings Book of Psalms [1]

![eriktology The Writings Book of Psalms [1]](/thumbs/99/139819849.jpg "eriktology The Writings Book of Psalms [1]") eriktology The Writings Book of Psalms [1] [2] FOREWORD It should be noted when using this workbook, that we ( Eric, Lee, James, and a host of enthusiastic encouragers ) are not making a statement that

eriktology The Writings Book of Psalms [1] [2] FOREWORD It should be noted when using this workbook, that we ( Eric, Lee, James, and a host of enthusiastic encouragers ) are not making a statement that

חברת כרטיסי אשראי

תוכן העניינים 0 85 0 דוח דירקטוריון סקירת הנהלה דוחות כספיים דוח דירקטוריון 0 5 9 0 0 0 0 8 8 9 8 8 8 80 80 8 8 תאור עסקי החברה התפתחות ההכנסות וההוצאות התפתחויות בנכסים ובהתחייבויות מיסוי מצב האמצעים

תוכן העניינים 0 85 0 דוח דירקטוריון סקירת הנהלה דוחות כספיים דוח דירקטוריון 0 5 9 0 0 0 0 8 8 9 8 8 8 80 80 8 8 תאור עסקי החברה התפתחות ההכנסות וההוצאות התפתחויות בנכסים ובהתחייבויות מיסוי מצב האמצעים

תואר שני M.A. בייעוץ ופיתוח ארגוני בית הספר למדעי ההתנהגות

תואר שני M.A. בייעוץ ופיתוח ארגוני בית הספר למדעי ההתנהגות תואר שני M.A. בייעוץ ופיתוח ארגוני המוסמך בייעוץ ופיתוח ארגוני נוסדה ב- 004 כתכנית הראשונה בארץ, בעלת חדשני וייחודי בנוף האקדמי, הרואה את היועץ

תואר שני M.A. בייעוץ ופיתוח ארגוני בית הספר למדעי ההתנהגות תואר שני M.A. בייעוץ ופיתוח ארגוני המוסמך בייעוץ ופיתוח ארגוני נוסדה ב- 004 כתכנית הראשונה בארץ, בעלת חדשני וייחודי בנוף האקדמי, הרואה את היועץ

eriktology The Writings Book of Proverbs [1]

![eriktology The Writings Book of Proverbs [1]](/thumbs/99/141036036.jpg "eriktology The Writings Book of Proverbs [1]") eriktology The Writings Book of Proverbs [1] [2] FOREWORD It should be noted when using this workbook, that we ( Eric, Lee, James, and a host of enthusiastic encouragers ) are not making a statement that

eriktology The Writings Book of Proverbs [1] [2] FOREWORD It should be noted when using this workbook, that we ( Eric, Lee, James, and a host of enthusiastic encouragers ) are not making a statement that

ForMenahelHeshbonot

מנה"ח לכל מומלץ הנהלת החשבונות של בינה מודול הנחיות עבור ריכוז מודול הנהלת החשבונות של בינה שונה בתפיסת עולמו ממודולים דומים בתוכנות הנהלת חשבונות. בתפיסת עולם זו, הנהלת החשבונות היא פועל יוצא של הפעילות

מנה"ח לכל מומלץ הנהלת החשבונות של בינה מודול הנחיות עבור ריכוז מודול הנהלת החשבונות של בינה שונה בתפיסת עולמו ממודולים דומים בתוכנות הנהלת חשבונות. בתפיסת עולם זו, הנהלת החשבונות היא פועל יוצא של הפעילות

האשם צפי אלדין, מבכירי חזבאללה, מודה כי הארגון נוטל חלק במערכה בדרום סוריה ומדגיש, כי חזבאללה נוכח בדרום סוריה וכי תהיה לו נוכחות במדינות שונות ב"מפת

ה ה ת נ ג ד ו ת " ( מ ש ת ת ף ב מ ע ר כ ה ב ד ר ו ם ס ו ר י ה" ה ה ת נ ג ד ו ת " )" ק ט ע י ם( ערוץ אלמנאר, לבנון,( " 26 ב י ו ל י 2018 האשם צפי אלדין, מבכירי חזבאללה, מודה כי הארגון נוטל חלק במערכה בדרום

ה ה ת נ ג ד ו ת " ( מ ש ת ת ף ב מ ע ר כ ה ב ד ר ו ם ס ו ר י ה" ה ה ת נ ג ד ו ת " )" ק ט ע י ם( ערוץ אלמנאר, לבנון,( " 26 ב י ו ל י 2018 האשם צפי אלדין, מבכירי חזבאללה, מודה כי הארגון נוטל חלק במערכה בדרום

גילוי דעת 93 .doc

לשכת רואי חשבון בישראל - גילוי דעת מס' 93 (*) גילוי דעת 93 הבנה של הגוף המבוקר וסביבתו, והערכת הסיכונים המתייחסים להצגה מוטעית מהותית תוכן העניינים מבוא נהלים להערכת סיכונים ומקורות מידע אודות הגוף המבוקר

לשכת רואי חשבון בישראל - גילוי דעת מס' 93 (*) גילוי דעת 93 הבנה של הגוף המבוקר וסביבתו, והערכת הסיכונים המתייחסים להצגה מוטעית מהותית תוכן העניינים מבוא נהלים להערכת סיכונים ומקורות מידע אודות הגוף המבוקר

<4D F736F F D20FAEBF0E9FA20F2F1F7E9FA20ECECF7E5E720F4F8E8E920ECE4ECE5E5E0E42E646F63>

תוכנית עסקית להתקנת מערכת סולארית תאריך: מגיש: מוגשת ל: סקירה: ביוני 2008 נחקק חוק חשוב לעידוד והקמת תחנות עצמאיות ליצור חשמל ע"י הענקת תעריפי קניה גבוהים של חשמל מתחנות אלו ולמשך 20 שנה. החוק זוכה לסביבת

תוכנית עסקית להתקנת מערכת סולארית תאריך: מגיש: מוגשת ל: סקירה: ביוני 2008 נחקק חוק חשוב לעידוד והקמת תחנות עצמאיות ליצור חשמל ע"י הענקת תעריפי קניה גבוהים של חשמל מתחנות אלו ולמשך 20 שנה. החוק זוכה לסביבת

שקופית 1

RESOLUTION Resolution Spatial Resolution Contrast resolution Temporal Resolution Types of Resolution Spatial Resolution also called Detail Resolution the combination of AXIAL and LATERAL resolution -

RESOLUTION Resolution Spatial Resolution Contrast resolution Temporal Resolution Types of Resolution Spatial Resolution also called Detail Resolution the combination of AXIAL and LATERAL resolution -

<4D F736F F D20ECE0E5EEE920F7E0F8E E382E ECECE020F6E4E5E1E9ED2E646F63>

לאומי קארד בע"מ והחברות המאוחדות שלה דוחות כספיים ליום 30 ביוני 2010 דוחות כספיים ביניים ליום 30 ביוני 2010 תוכן העניינים עמוד דוח הדירקטוריון 7 8 10 12 13 14 15 16 16 17 18 18 19 23 28 34 נתונים כלליים

לאומי קארד בע"מ והחברות המאוחדות שלה דוחות כספיים ליום 30 ביוני 2010 דוחות כספיים ביניים ליום 30 ביוני 2010 תוכן העניינים עמוד דוח הדירקטוריון 7 8 10 12 13 14 15 16 16 17 18 18 19 23 28 34 נתונים כלליים

א) ב) תאור המאפיינים העיקריים של מכשירי הון פיקוחיים שהונפקו ליום הישות המשפטית של המנפיק מאפיין ייחודי המסגרת / המסגרות החוקיות החלות על המ

ב) תאור המאפיינים העיקריים של מכשירי הון פיקוחיים שהונפקו ליום הישות המשפטית של המנפיק מאפיין ייחודי המסגרת / המסגרות החוקיות החלות על המ") א) ב) 0 הון עצמי רובד הון עצמי רובד הון מניות רגילות,.,.0 הון עצמי הבנק נוסד בשנת 0 )ראה גם פרק ב' לדוח הדירקטוריון(. הבנק התאגד ונרשם ב ביום בספטמבר 0. הבנק הנפיק את מניותיו במועדים שונים החל מיום ההתאגדות.

א) ב) 0 הון עצמי רובד הון עצמי רובד הון מניות רגילות,.,.0 הון עצמי הבנק נוסד בשנת 0 )ראה גם פרק ב' לדוח הדירקטוריון(. הבנק התאגד ונרשם ב ביום בספטמבר 0. הבנק הנפיק את מניותיו במועדים שונים החל מיום ההתאגדות.

أكاديمية القاسمي كلية أكاديمية للتربية אקדמיית אלקאסמי מכללה אקדמית לחינוך שאלון מוטיבציה פנימית סטופ-הראל, 2002

שאלון מוטיבציה פנימית סטופ-הראל, 00 מדוע יורדת המוטיבציה הפנימית ללמידה? הבדלים בין בתי ספר יסודיים וחטיבות ביניים במוטיבציה פנימית ובמשתנים המקושרים אליה מאת : אורית סטופ-הראל בהדרכת : ד"ר ג'ני קורמן

שאלון מוטיבציה פנימית סטופ-הראל, 00 מדוע יורדת המוטיבציה הפנימית ללמידה? הבדלים בין בתי ספר יסודיים וחטיבות ביניים במוטיבציה פנימית ובמשתנים המקושרים אליה מאת : אורית סטופ-הראל בהדרכת : ד"ר ג'ני קורמן

ניהול פלטים אפקטיבי

ניהול פלטים אפקטיבי הדרך לצמצום עלויות, לשיפור השירות, להעלאת רמת אבטחת המידע ולשמירה על הסביבה באופטימיזציה נכונה של מערך הפלט המודפס אפשר וניתן להגיע להקטנת עלויות בין 03% ל 03% לעומת מצב הבסיס. ניתן

ניהול פלטים אפקטיבי הדרך לצמצום עלויות, לשיפור השירות, להעלאת רמת אבטחת המידע ולשמירה על הסביבה באופטימיזציה נכונה של מערך הפלט המודפס אפשר וניתן להגיע להקטנת עלויות בין 03% ל 03% לעומת מצב הבסיס. ניתן

TEL- AVIV UNIVERSITY SACKLER FACULTY OF MEDICINE THE STANLEY STEYER SCHOOL OF HEALTH PROFESSIONS DEPARTMENT OF NURSING אוניברסיטת תל-אביב הפקולטה לרפו

מס' קורס: 01634949 תכנית המוסמך שיווק במערכות בריאות שיעור, 3 ש"ס מועד הקורס : מרצה: שעות קבלה: סמסטר א', יום ג', 17:00-20:00 דואר אלקטרוני: bcmeir@gmail.com מאיר בן חיים יום ג', 20:00-21:00 )בתאום מראש(

מס' קורס: 01634949 תכנית המוסמך שיווק במערכות בריאות שיעור, 3 ש"ס מועד הקורס : מרצה: שעות קבלה: סמסטר א', יום ג', 17:00-20:00 דואר אלקטרוני: bcmeir@gmail.com מאיר בן חיים יום ג', 20:00-21:00 )בתאום מראש(

סילבוס קורס קידום ושיווק דיגיטלי מרצה: דן יופה אודות הקורס בקורס ילמדו המשתתפים על מעמקי שיווק האתרים החל מלמידת תאוריות שיווקיות עדכניות ועד הכשרה מל

סילבוס קורס קידום ושיווק דיגיטלי מרצה: דן יופה אודות הקורס בקורס ילמדו המשתתפים על מעמקי שיווק האתרים החל מלמידת תאוריות שיווקיות עדכניות ועד הכשרה מלאה למגוון כלים אינטרנטיים מעשיים כדוגמת: Google Adwords,

סילבוס קורס קידום ושיווק דיגיטלי מרצה: דן יופה אודות הקורס בקורס ילמדו המשתתפים על מעמקי שיווק האתרים החל מלמידת תאוריות שיווקיות עדכניות ועד הכשרה מלאה למגוון כלים אינטרנטיים מעשיים כדוגמת: Google Adwords,

Microsoft Word - Environment-Feb2009.doc

"פז" הנדסהוניהול (1980) בע "מ Ltd. PAZ Engineering & Management (1980) תכנית מתאר עכו נספח אמצעי מדיניות סביבתית - מסמך מס' - 11 מנחה 1. המלצות לתפעול וניהול סביבתי של אזורי תעשייה טווח "קצר" התפעול והניהול

"פז" הנדסהוניהול (1980) בע "מ Ltd. PAZ Engineering & Management (1980) תכנית מתאר עכו נספח אמצעי מדיניות סביבתית - מסמך מס' - 11 מנחה 1. המלצות לתפעול וניהול סביבתי של אזורי תעשייה טווח "קצר" התפעול והניהול

Overview of new Office 365 plans for SMBs

מעבר בין חבילות Online מעבר בין חבילות ב- Open Online to Open Current Plan Upgrade Options Current Plan Upgrade Options Business Essentials Business Premium Enterprise E1 Enterprise E3/E4 Enterprise E1

מעבר בין חבילות Online מעבר בין חבילות ב- Open Online to Open Current Plan Upgrade Options Current Plan Upgrade Options Business Essentials Business Premium Enterprise E1 Enterprise E3/E4 Enterprise E1

שחזור מבחן יסודות הביטוח – מועד 12/2016

שחזור בחינה יסודות הביטוח מועד 2202/21 לפניכם שחזור מבחן יסודות הביטוח מועד 2202/21. השאלות מבוססות על שחזור התלמידים. תודה לכל אלו שתרמו בביצוע השחזור. במידה והנכם זוכרים שאלות נוספות ו 0 או דיוק טוב

שחזור בחינה יסודות הביטוח מועד 2202/21 לפניכם שחזור מבחן יסודות הביטוח מועד 2202/21. השאלות מבוססות על שחזור התלמידים. תודה לכל אלו שתרמו בביצוע השחזור. במידה והנכם זוכרים שאלות נוספות ו 0 או דיוק טוב

Microsoft Word - Slides-TOC-gen-cost.doc

תורת האילוצים - ניהול לפי אילוצים תורת האילוצים היא גישה ניהולית כללית הישימה לכל ארגון. לגישה שלשה עקרונות מרכזיים: לארגון יש מטרה מוגדרת ומוסכמת הארגון השלם הוא יותר מסך חלקיו יכולתו של הארגון השלם להשיג

תורת האילוצים - ניהול לפי אילוצים תורת האילוצים היא גישה ניהולית כללית הישימה לכל ארגון. לגישה שלשה עקרונות מרכזיים: לארגון יש מטרה מוגדרת ומוסכמת הארגון השלם הוא יותר מסך חלקיו יכולתו של הארגון השלם להשיג

1

איך לבנות שגרות ניהוליות? מה זה שגרות ניהוליות? פעולות המבוצעות ב קבועה, לצרכי ניהול משימות ואנשים. למה זה חשוב? ניהול עם שגרות קבועות ועקביות מאופיין בסדר, ארגון ושליטה. השגרות מאפשרות למנהל להיות בקיא

איך לבנות שגרות ניהוליות? מה זה שגרות ניהוליות? פעולות המבוצעות ב קבועה, לצרכי ניהול משימות ואנשים. למה זה חשוב? ניהול עם שגרות קבועות ועקביות מאופיין בסדר, ארגון ושליטה. השגרות מאפשרות למנהל להיות בקיא

<4D F736F F F696E74202D20EEF6E2FA20F9F2E5F820EEF D20F2E5E320E0E9E9EC20E2ECE5E1F1205BECF7F8E9E0E420E1ECE1E35D>

לסיוע משפטי האגף שכר מצווה לעורכי דין מתנדבים מצגת דצמבר 2011 עו"ד אייל גלובוס הממונה על הסיוע המשפטי עבודת האגף לסיוע משפטי מהות שמירה על שוויון כזכות על שוויון בפני החוק/ביהמ"ש אמון על שמירת זכות הגישה

לסיוע משפטי האגף שכר מצווה לעורכי דין מתנדבים מצגת דצמבר 2011 עו"ד אייל גלובוס הממונה על הסיוע המשפטי עבודת האגף לסיוע משפטי מהות שמירה על שוויון כזכות על שוויון בפני החוק/ביהמ"ש אמון על שמירת זכות הגישה

נורסטאר החזקות אינק

... 23 יוני, 2024 gil.avrahami@standardandpoors.com אנליסט אשראי ראשי: גיל אברהמי, 972-3-7539719 alice.kedem@standardandpoors.com אנליסט אשראי משני: אליס קדם, 972-3-7539739 תוכן עניינים... שיקולים עיקריים

... 23 יוני, 2024 gil.avrahami@standardandpoors.com אנליסט אשראי ראשי: גיל אברהמי, 972-3-7539719 alice.kedem@standardandpoors.com אנליסט אשראי משני: אליס קדם, 972-3-7539739 תוכן עניינים... שיקולים עיקריים

התאחדות מגדלי בקר בישראל ISRAEL CATTLE BREEDER S ASSOCIATION 12 באוגוסט, 2018 דוח מנכ"ל ימי קרב ומתיחות בעוטף עזה מלחמת ההתשה הנערכת ברחבי הדרום כבר מ

12 באוגוסט, 2018 דוח מנכ"ל ימי קרב ומתיחות בעוטף עזה מלחמת ההתשה הנערכת ברחבי הדרום כבר מספר חודשים, כולל ימי קרב מורכבים, "תפסה" את המערכות התומכות בענף ברמת מוכנות גבוהה. השיקולים של שמירה על נהלים רגילים

12 באוגוסט, 2018 דוח מנכ"ל ימי קרב ומתיחות בעוטף עזה מלחמת ההתשה הנערכת ברחבי הדרום כבר מספר חודשים, כולל ימי קרב מורכבים, "תפסה" את המערכות התומכות בענף ברמת מוכנות גבוהה. השיקולים של שמירה על נהלים רגילים

eriktology The Prophets Book of Isaiah [1]

![eriktology The Prophets Book of Isaiah [1]](/thumbs/98/138126750.jpg "eriktology The Prophets Book of Isaiah [1]") eriktology The Prophets Book of Isaiah [1] [2] [3] FOREWORD It should be noted when using this workbook, that we ( Eric, Lee, James, and a host of enthusiastic encouragers ) are not making a statement

eriktology The Prophets Book of Isaiah [1] [2] [3] FOREWORD It should be noted when using this workbook, that we ( Eric, Lee, James, and a host of enthusiastic encouragers ) are not making a statement

המעבר לחטיבה עליונה

בס "ד בס "ד בס "ד עיריית אשדוד מקיף ז' הקריה אשדוד התשע "ב בית הספר ביכולת של התלמידים, ומאפשר בכל מסלול לגשת לבחינות הבגרות לפי יכולתו והישגיו הלימודים. בית הספר שכל תלמידי שכבה ט' ימשיכו ללמוד במסגרת

בס "ד בס "ד בס "ד עיריית אשדוד מקיף ז' הקריה אשדוד התשע "ב בית הספר ביכולת של התלמידים, ומאפשר בכל מסלול לגשת לבחינות הבגרות לפי יכולתו והישגיו הלימודים. בית הספר שכל תלמידי שכבה ט' ימשיכו ללמוד במסגרת

מטלת סיום שם הקורס: מורי מורים "עברית על הרצף" מוגשת ל- ד"ר האני מוסא תאריך הגשה: מגישה: זייד עביר יסודי ספר בית קחאוש אלפחם אום 1

מטלת סיום שם הקורס: מורי מורים "עברית על הרצף" מוגשת ל ד"ר האני מוסא תאריך הגשה: 10.10.2016 מגישה: זייד עביר יסודי ספר בית קחאוש אלפחם אום 1 הקדמה רכישתה של שפה שניה או זרה היא תופעה לשונית פסיכולוגית,

מטלת סיום שם הקורס: מורי מורים "עברית על הרצף" מוגשת ל ד"ר האני מוסא תאריך הגשה: 10.10.2016 מגישה: זייד עביר יסודי ספר בית קחאוש אלפחם אום 1 הקדמה רכישתה של שפה שניה או זרה היא תופעה לשונית פסיכולוגית,

קובץ הבהרות מס' 1 21/07/2019 מכרז פומבי מספר 5/19 למתן שירותי ביקורת פנים לחברת פארק אריאל שרון בע"מ

קובץ הבהרות מס' 1 21/07/2019 מכרז פומבי 5/19 למתן שירותי ביקורת פנים לחברת פארק אריאל שרון בע"מ 1. כללי בהתאם ל 22 למכרז פומבי מס' 5/19 למתן שירותי ביקורת פנים לחברת פארק אריאל שרון )להלן: ""(, להלן קובץ

קובץ הבהרות מס' 1 21/07/2019 מכרז פומבי 5/19 למתן שירותי ביקורת פנים לחברת פארק אריאל שרון בע"מ 1. כללי בהתאם ל 22 למכרז פומבי מס' 5/19 למתן שירותי ביקורת פנים לחברת פארק אריאל שרון )להלן: ""(, להלן קובץ

14

1. מטרת התפקיד תקנון ביקורת פנים ( מעודכן ) )אושר באסיפה הכללית מתאריך ) 0034230442 מטרת התפקיד של מבקר הפנים, הינה לשמש מכשיר של הקיבוץ )להלן: "הקיבוץ"( לביקורת פנימית, במגמה לייעל ולשפר את הפעילויות

1. מטרת התפקיד תקנון ביקורת פנים ( מעודכן ) )אושר באסיפה הכללית מתאריך ) 0034230442 מטרת התפקיד של מבקר הפנים, הינה לשמש מכשיר של הקיבוץ )להלן: "הקיבוץ"( לביקורת פנימית, במגמה לייעל ולשפר את הפעילויות

PowerPoint Presentation

צמצום עוני: מהבנת הבעיה למרחבי הפתרון פברואר, 2017 אז כמה אנשים חיים בעוני בישראל? כמה אנשים חיים בעוני בישראל? כמה אנשים חיים בעוני בישראל? קו העוני של הביטוח הלאומי )עוני יחסי( 1.712 מיליון 21.7% כמה

צמצום עוני: מהבנת הבעיה למרחבי הפתרון פברואר, 2017 אז כמה אנשים חיים בעוני בישראל? כמה אנשים חיים בעוני בישראל? כמה אנשים חיים בעוני בישראל? קו העוני של הביטוח הלאומי )עוני יחסי( 1.712 מיליון 21.7% כמה

בקשה לאשרת תייר )DS-160( הוראות: יש לענות על כל השאלות המודגשות והרלוונטיות. יש למלא את הטופס באנגלית או בעברית ובאותיות גדולות וברורות. יש לצרף צילום

DS-160( הוראות: יש לענות על כל השאלות המודגשות והרלוונטיות. יש למלא את הטופס באנגלית או בעברית ובאותיות גדולות וברורות. יש לצרף צילום") בקשה לאשרת תייר )DS-160( הוראות: יש לענות על כל השאלות המודגשות והרלוונטיות. יש למלא את הטופס באנגלית או בעברית ובאותיות גדולות וברורות. יש לצרף צילום דרכון נוכחי וצילום וויזה אחרונה, במידה והייתה. ניתן

בקשה לאשרת תייר )DS-160( הוראות: יש לענות על כל השאלות המודגשות והרלוונטיות. יש למלא את הטופס באנגלית או בעברית ובאותיות גדולות וברורות. יש לצרף צילום דרכון נוכחי וצילום וויזה אחרונה, במידה והייתה. ניתן

(Microsoft Word - \372\367\ \361\345\364\351 - \354\364\370\361\345\355.doc)

") לשכת רואי חשבון בישראל (*) תקן ביקורת 104 בדבר ביקורת של רכיבי בקרה פנימית על דיווח כספי תוכן עניינים סעיפים 1-9 10-12 13-18 19-22 23 24 מבוא זיהוי רכיבי הבקרה המבוקרים אופן ביצוע הביקורת דיווח הוספת פיסקת

לשכת רואי חשבון בישראל (*) תקן ביקורת 104 בדבר ביקורת של רכיבי בקרה פנימית על דיווח כספי תוכן עניינים סעיפים 1-9 10-12 13-18 19-22 23 24 מבוא זיהוי רכיבי הבקרה המבוקרים אופן ביצוע הביקורת דיווח הוספת פיסקת

ארסמוס+ עדכון

הדגשים לקול הקורא 2018 Capacity Building Capacity Building "בניית יכולות של מערכת ההשכלה הגבוהה הישראלית תוך שיתוף פעולה בינלאומי" מוסדות להשכלה גבוהה פיתוח תכניות לימוד בגוון דיסציפלינות קידום בינלאומיות

הדגשים לקול הקורא 2018 Capacity Building Capacity Building "בניית יכולות של מערכת ההשכלה הגבוהה הישראלית תוך שיתוף פעולה בינלאומי" מוסדות להשכלה גבוהה פיתוח תכניות לימוד בגוון דיסציפלינות קידום בינלאומיות

משאבי אנוש חטיבה שנייה שנתון תשע"ו

משאבי אנוש חטיבה שנייה שנתון תשע"ו ב.א. רב תחומי אוניברסיטת בר אילן, חטיבה שנייה: משאבי אנוש חברי סגל פרופ' סיביל היילברון, ד"ר ריקי גליה, עו"ד ד"ר שרה פרזנטי- מור, ד"ר מורן שנפר- כהן. מורים מן החוץ ד"ר

משאבי אנוש חטיבה שנייה שנתון תשע"ו ב.א. רב תחומי אוניברסיטת בר אילן, חטיבה שנייה: משאבי אנוש חברי סגל פרופ' סיביל היילברון, ד"ר ריקי גליה, עו"ד ד"ר שרה פרזנטי- מור, ד"ר מורן שנפר- כהן. מורים מן החוץ ד"ר