<4D F736F F D20F4F8F E0F9F8E0E920E3F7E5EEF0E8F8E92E646F63>

|

|

|

- לני הרוש

- לפני6 שנים

- צפיות:

תמליל

1 .10 אשראי דוקומנטרי Ducumentary Credit תוכן מבוא המשתתפים בתהליך כיצד פועלת השיטה העקרונות שביסוד עסקת אשראי דוקומנטרי: מימוש האשראי הדוקומנטרי: הצגת המסמכים ובדיקתם התשלום לספק ומסירת המסמכים לקונה יתרונות א.ד. חסרונות הא.ד. סוגים מיוחדים של אשראי דוקומנטרי הנחיות כלליות ליבואן וליצואן בעסקות אשראי דוקומנטרי טבלה ותרשים לסיכום שיטות התשלום וסיכוניהן מבוא בין כל שיטות התשלום המקובלות בסחר הבינלאומי מהווה האשראי הדוקומנטרי את גולת הכותרת, כשיטה המתקרבת לאיזון מקסימלי בהגנה על האינטרסים של כל המעורבים בעסקה. שיטת תשלום זו מצליחה להפריד בין העסקה המסחרית ובין התשלום תמורתה, תוך שמירה קפדנית על עקרון הפרדת החזקות. בשיטה זו ממלאת המערכת הבנקאית הבינלאומית תפקיד של שותפה מלאה, כאשר ללא שותפות זו לא היו עסקאות סחר חוץ רבות יכולות לצאת אל הפועל. בעסקות סחר-חוץ, אשראי דוקומנטרי (או בקיצור - א ד) המכונה גם מכתב אשראי Credit) Letter Of או (L/C - הוא למעשה חוזה בין בנק לבין יצואן, המהווה התחייבות בלתי חוזרת, Irrevocable (למעט במקרים בהם מצוין שהא"ד הוא חוזר,,(Revocable של אותו בנק לשלם ליצואן את הסכום הנקוב בו, במועד הקבוע בתנאי הא"ד, בתנאי שמולאו כל התנאים שצוינו במכתב האשראי. מילוי התנאים דורש הצגה של מסמכים שונים (שטר מטען, חשבון ספק ותעודות אחרות) כפי שהורה היבואן ושנכללו במכתב האשראי, ושכל הפרטים בהם תואמים במלואם את דרישות מכתב האשראי ותנאיו. מהלכה של עסקת א"ד פשוטה היבואן פונה לבנק שלו, ומבקש אותו להוציא מכתב אשראי לטובת היצואן, בהתאם לפרטי עסקת המכר שהוסכמה ביניהם. הבנק של היבואן יבחן את הבקשה מול מסגרת האשראי שיש ללקוח, או יבקשו להמציא בטחונות. לאחר אישור העסקה, שולח הבנק של היבואן את הא"ד לבנק של היצואן, ובנק זה מודיע ליצואן כי נפתח לטובתו אשראי דוקומנטרי. היצואן מוודא כי הא"ד עונה על דרישותיו, ומבצע את העסקה. הוא מכין את הטובין למשלוח ואת המסמכים שנדרשו בא"ד, ומציג את המסמכים לבנק שלו. הבנק של היצואן בודק את המסמכים, מאפשר ליצואן לבצע בהם תיקונים (אם דרוש ואם עוד אפשר), מחליט אם ייקח על עצמו לשלם ליצואן את תמורת המסמכים (מייד או בהתחייבות עתידית) או ימתין לתגובת הבנק שפתח את הא"ד, ושולח אליו את המסמכים. הבנק של היבואן בודק את המסמכים, ואם מצא אותם תקינים, ישלם את תמורתם לבנק של היצואן, או יתחייב לשלם לו את התמורה בעתיד (הכל לפי תנאי הא"ד), ויחייב את חשבון היבואן. במקביל, ימסור הבנק של היבואן את המסמכים ליבואן, אשר יוכל עכשיו לשחרר את הטובין שנשלחו ע"י היצואן. בזאת הושלמה העסקה. בהמשך פרק זה ניכנס לכל הפרטים והבעיות הכרוכים בביצוע עסקת אשראי דוקומנטרי. מתי ידרוש היצואן לקבל אשראי דוקומנטרי? - כאשר המוכר אינו מכיר את הקונה (בעסקות ראשונות, או בעסקות מזדמנות), - בעסקות בסכומים גדולים, - בעסקות לטווח ארוך, כאשר העסקה ו/או התשלומים בגינה מתבצעים במשך מספר שנים, - בעסקות עם יבואנים ממדינות בהן יש קשיים כלכליים / פוליטיים / ביטחוניים או סיכונים אחרים להעברת התשלום תמורת העסקה, - בעסקאות של ציוד המיוצר על פי מפרט ספציפי של היבואן, או של סחורה שאין לה שימוש סביר אחר מאשר זה שהיבואן התכוון אליו, - בעסקאות עם יבואן שלא הוכיח בעבר מוסר תשלומים גבוה, - במדינות שתקנות המט"ח שלהן מחייבות זאת, - במדינות בהן קבלת א"ד לטובת היצואן מהווה מנוף לקבלת מימון. הכללים הבינלאומיים בנושא אשראי דוקומנטרי את הכללים לפיהם מתנהלת עסקת אשראי דוקומנטרי קובעת לשכת המסחר הבינלאומית ) ICC ( International Chamber of Commerce בפריז, בפרסומים רשמיים שלה.

2 הפרסום האחרון אשר נכנס לתוקף ב 1 - בינואר 1994, נקרא Practice for ocumentary Credits, :UCP 500. Uniform Customs and, 1993 Revision כללים ונהלים אחידים לאשראי דוקומנטרי. רוב מדינות העולם אשררו את הפרסום האמור כמחייב במדינתם, ועל כן יש לו תוקף כמעט בכל העולם, בכל א"ד שמאזכר את כפיפותו לכללים אלה המשתתפים בתהליך 1. המבקש הקונה/היבואן (הנקרא בעסקות א"ד, APPLICANT דהיינו 'המבקש') פונה לבנק שלו ומבקש ממנו לפתוח את מכתב האשראי על פי הנתונים בחוזה המכר שלו עם הספק. היבואן מכתיב את המסמכים, התנאים והדרישות שיצוינו במכתב האשראי, ומציע לבנק שלו בטוחות להבטחת התחייבויותיו. 2. הבנק הפותח הבנק של היבואן נקרא הבנק הפותח BANK) (ISSUING - זה הבנק באמצעותו פותח היבואן את האשראי הדוקומנטרי לטובת היצואן. בנק זה מתחייב באופן בלתי חוזר לשלם ליצואן - במזומן או בתשלום דחוי - את תמורת המסמכים אם יימצאו תואמים לאשראי, בלא כל קשר למצבו הפיננסי של היבואן בעת הצגת המסמכים. לפיכך יפתח הבנק את הא"ד רק משהוסדר נושא הבטוחות בינו לבין היבואן. 3. הבנק המודיע/הממונה הבנק הפותח עורך את מכתב האשראי ושולח אותו אל: הבנק המודיע/הממונה ) Bank -(Advising/Nominated זה הבנק שנמצא בד"כ בארצו של היצואן, ואשר התמנה ע"י הבנק הפותח להודיע ליצואן על האשראי הדוקומנטרי. משבוצע היצוא יקבל בנק זה מהיצואן את המסמכים, וישלם לו (או יתחייב לשלם לו) את תמורתם אם יקבע שהמסמכים תואמים את תנאי האשראי. המוטב הבנק המודיע/הממונה מוסר את מכתב האשראי שהתקבל אצלו ליצואן, שנקרא בעסקות אשראי דוקומנטרי: המוטב (Beneficiary) זהו ספק הסחורה, היצואן, שלטובתו נפתח האשראי הדוקומנטרי. אם ימלא המוטב את התנאים המופיעים באשראי הדוקומנטרי, כלומר ימציא מסמכים המתאימים במלואם לתנאים אלה, הוא יקבל את התמורה עבור הסחורה, אם במזומן ואם בתנאי אשראי ספק הכל לפי תנאי הא"ד..4 ארבעת השחקנים האלה משתתפים בכל עסקת אשראי דוקומנטרי, אם כי אפשר לבצע עסקת א"ד עם שלושה שחקנים בלבד: היבואן, היצואן והבנק של היבואן, אשר שולח את מכתב האשראי ישירות ליצואן. הדוקומנטים יישלחו ע"י היצואן במקרה כזה ישירות לבנק הפותח. גרסה זו נדירה, כיוון שהן לבנק הפותח והן ליצואן הרבה יותר נוח שתתווסף גם הצלע הרביעית - הבנק של המוטב = הבנק המודיע/הממונה, שתפקידיו יתוארו בהמשך. שחקן חמישי אשר לעיתים משתתף בתהליך האשראי הדוקומנטרי הוא: הבנק המקיים Bank) (Confirming זהו בנק שערבותו לתשלום תמורת היצוא, הנוספת להתחייבות הבנק הפותח, נדרשת על ידי היצואן כתנאי לביצוע העסקה. על הוספת קיום ראו בהמשך. איך עובד האשראי הדוקומנטרי פתיחת אשראי דוקומנטרי היבואן מבקש מהבנק שלו, הבנק הפותח, לפתוח א ד על שמו לטובת היצואן, על-פי חוזה המכר או על פי הצעת המחיר Invoice) (Proforma שהיבואן קיבל מהיצואן. כלומר, הבנק הפותח מתבקש להתחייב בהתחייבות בלתי חוזרת לשלם ליצואן כנגד מסמכים התואמים במלואם לתנאי האשראי הדוקומנטרי. על מנת שיוכל לעמוד בהתחייבותו זו, ידרוש הבנק הפותח מהיבואן להמציא לו בטוחות, כפי שנעשה הדבר בעת הוצאת ערבות בנקאית. לעיתים מוכן הבנק הפותח להתייחס אל הטובין המיועדים ליבוא כבטוחה נוספת, וייקח אותם בחשבון כחלק ממערך הבטחונות הנדרשים לצורך פתיחת הא ד. כדי שניתן יהיה לממש בעת הצורך את היות הטובין חלק מהבטוחות, ידרוש הבנק הפותח שהטובין יבוטחו לטובתו (בין אם היבואן ובין אם היצואן רוכש את הביטוח), וכן ששטר המטען ייערך לפקודתו. (על שיקולים נוספים בשאלה לפקודת מי ייערך שטר המטען ראו בהמשך פרק זה). לאחר אישור הבטחונות, ימסור היבואן לבנק שלו את תנאי האשראי הדוקומנטרי בהם על היצואן לעמוד, כמו: משלוח סחורה עד מועד מסוים, משלוח של כל הסחורה בבת אחת או משלוחה בחלקים, מקור הסחורה, משלוח מנמל מוצא מסוים לנמל יעד מסוים, שינוע הסחורה בים, באוויר, ביבשה, או בהובלה משולבת, ועוד ועוד. תנאי הא ד מגדירים ומתארים את המסמכים השונים שעל היצואן להציג לשם הוכחת עמידתו בדרישות אלה. כך לדוגמא - מסמך המעיד על מחיר הסחורה יהיה חשבון ספק ;(Invoice) מסמך המעיד על הטענת הסחורה על כלי שיט ושההטענה בוצעה עד התאריך שנדרש יהיה שטר מטען Lading) ;(Bill of מסמך המעיד על ארץ הייצור

3 יהיה תעודת מקור Origin),(Certificate of וכדומה. הכוח שבידי היבואן לקבוע בא"ד שכל המסמכים, למעט חשבון הספק ותעודת האריזה אותם מפיק היצואן, יופקו ע"י צדדים שלישיים עצמאיים הוא הנותן ליבואן ביטחון שאכן דרישותיו האמורות יתמלאו. חשוב ליבואן להבין, כי את רצונותיו ודרישותיו לגבי הסחורה ושינועה הוא יכול לבטא רק באמצעות ניסוח מסמך שהצגתו תהווה ראייה לקיום דרישות אלה. א"ד אינו חוזה המכר: בחוזה יכול להיכתב סעיף כמו: "המכונה תהיה מסוגלת לייצר 3,000 יחידות בשעה", או: "המזון יהיה כשר לפסח". בא"ד יש לתרגם דרישות כאלה למסמך, לדוגמא: "תעודת בדיקה המאשרת כי לאחר הרצה של ימים המכונה מייצרת לפחות 3,000 יחידות בשעה", או: "תעודת כשרות, חתומה ע"י הרב., שתאריכה לא לפני.., המאשרת כי המזון כשר לפסח, שנת ". סעיף 13 ג' בכללים האחידים קובע כי בנקים יתעלמו מתנאי שנכלל בא"ד בלי לציין את המסמך שהצגתו תהווה ראייה לקיום אותו תנאי. מאידך, כדאי לציין בהקשר זה כי הכללים האחידים מזהירים מפני הכללת פירוט יתר( Detail Excessive )באשראי כדי להישמר מפני אי בהירות ואי הבנה (סעיף 5 ב UCP500 ): אל ליבואן להשלות את עצמו כי ע"י העמסת מסמכים רבים ותנאים מסובכים על היצואן הוא יכול להבטיח את עצמו מהונאות. אשראי דוקומנטרי חייב להיות מכשיר נוח לתפעול, ואינו כלי להגנה מהונאות. ההגנה ליבואן, אם הוא חושש מהונאה היא - דע את הספק. קבלת הא"ד אצל הבנק המודיע ואצל היצואן עם גמר עריכתו יישלח הא ד, בד"כ במסר אלקטרוני מאובטח, מהבנק הפותח לבנק של היצואן (הבנק המודיע). ברגע שהמסר יצא מהבנק הפותח - האשראי הדוקומנטרי מחייב באופן מוחלט את הבנק ואת היבואן, ואין הם יכולים לסגת ממנו או לשנות אותו באופן חד-צדדי: לפיכך נקרא הא ד "בלתי חוזר".(Irrevocable) עם קבלת הא ד אצל הבנק המודיע, הוא חייב לבדוק מייד את מהימנות המסר שקיבל. תפקיד זה חשוב מאד, כי הוא מגן על היצואן מפני מסרים מזוייפים המתיימרים להיות אשראי דוקומנטרי אמיתי. לאחר שהבנק המודיע אימת את מקור המסר, הוא יבדוק את תוכן הא"ד ואת פרטיו, ישתדל לראות אם הא"ד ניתן למימוש, ויתריע אם ימצא בו טעויות טכניות, דרישות שאי-אפשר לעמוד בהן וליקויים אחרים. הבנק המודיע אינו מחויב, אמנם, לבצע בדיקה לוגית ועניינית של הא"ד שקיבל, אך בד"כ יעשה זאת מהטעמים הבאים: - שירות ללקוח; - היצואן עשוי לבקש מהבנק לסייע לו במימון על סמך הא"ד. אם הא"ד פגום לא יוכל הבנק להתחשב בו כחלק ממערכת הבטוחות של היצואן; - אם התבקש הבנק המודיע גם לקיים את האשראי, הוא חייב לקבוע את עמדתו לגבי בקשה זו עם קבלת הא"ד. לפיכך ילמד הבנק את הא"ד לעומקו, כך שיוכל לקבוע אם יסכים לקיים - או אולי ידרוש תיקונים בא"ד כתנאי לכך שיסכים לקיימו. לאחר ביצוע בדיקות אלה, יודיע הבנק ליצואן על הגעת הא ד לטובתו, בלוויית הערותיו (אם מצא ליקויים). היצואן, מצידו, יבדוק גם הוא את הא"ד שקיבל, מייד עם קבלתו. היצואן חייב לוודא כי הא"ד תואם את פרטי עסקת המכר שהוסכמו בינו לבין הקונה (סכומים, כמויות, מחירים, מועדים וכיו"ב כאמור בפרק מס' 1, עסקת המכר/ההתקשרות החוזית) עליו לבדוק אם יוכל לעמוד בתנאיו ובדרישותיו, ולהמציא את המסמכים שנדרשו, במועדים הנקובים. אם נראה ליצואן לאחר בדיקה זו כי הא"ד שקיבל אינו מניח את דעתו, ידרוש מהקונה לבצע תיקון. כן יוודא היצואן כי לא נכלל בא"ד תנאי המסכל, למעשה, את מהות הא"ד כהתחייבות אוטונומית של בנק התלויה רק במסמכים שמציג היצואן. תנאי כזה יכול להיות, למשל, דרישה למסמך-אישור שהקונה צריך לחתום עליו. א"ד הכולל תנאי כזה נקרא א"ד מוגבל L/C).(RESTRICTED יצואן שקיבל א"ד כזה, או יבואן השוקל לכלול תנאי כזה בהוראותיו לפתיחת הא"ד, עדיף שיתייעץ בהקדם האפשרי עם מומחי בנק הפועלים בקשר לכך, למניעת סיכול העסקה.

4 התרשים להלן מתאר את שלב הפתיחה של אשראי דוקומנטרי

5 תיקונים באשראי הדוקומנטרי תיקון א ד - בדיוק כמו פתיחת א ד - נוצר כמעט תמיד מתוך הסכמה בין היצואן ליבואן. נניח שהיצואן מעוניין למכור כמות נוספת מהטובין הכלולים בא ד, והיבואן מסכים לקנותה. היבואן יגיש בקשה לבנק הפותח לתיקון האשראי, ואם אושרה הא"ד יוגדל. (הגדלת סכום האשראי משמעותה שעל היבואן להמציא לבנק הפותח בטרם יומצאו בטוחות אלו לא יסכים הבנק הפותח להגדיל את שתהיינה מקובלות עליו. בטוחות נוספות, האשראי). עם זאת קורה שהיבואן מעונין לתקן את הא ד לפי האינטרס שלו בלבד. לדוגמא, הוא מבקש שהא ד יתוקן כך שמועדי האספקה יוקדמו. הבנק הפותח, אחרי שהוסדר נושא הבטוחות, שולח את התיקון המבוקש. מה יקרה עתה? יש לזכור כי לעסקה יש עוד שני שותפים: הבנק הממונה/המקיים, וחשוב מכל - היצואן. הכלל הוא שכדי לתקן אשראי בלתי חוזר, על כל המשתתפים להסכים לתיקון המבוקש. אין הסכמה בשתיקה - היבואן אינו יכול להניח כי התיקון מקובל על הגורמים האחרים בעסקה, וכי החל מרגע הוצאת התיקון - חלים על הא ד התנאים החדשים. לפי הכללים האחידים לא ד, יצואן אינו חייב להודיע אם הוא מסכים לתיקון או דוחה אותו (אף כי מומלץ בהחלט שיעשה כן). הסכמתו לתיקון האשראי עשויה להתברר רק בדיעבד, שכן היצואן רשאי להציג מסמכים או עפ"י תנאי הא ד המקוריים או עפ"י תנאיו המתוקנים. בדוגמא לעיל, אם היצואן אינו יכול לעמוד במועדי האספקה המוקדמים שנדרשו בתיקון החד צדדי, הוא יציג מסמכים התואמים את מועדי האספקה המקוריים הצגה תקינה בהחלט ובכך יביע את דחיית התיקון. חשוב להבין נקודה זו, למניעת טענות בלתי מוצדקות מצד היבואן. לפיכך, יבואן המבקש להיות בטוח כי היצואן מסכים לכל התיקונים ששלח - ייטיב לעשות אם ידרוש לכך אישור בכתב, אשר יישלח באמצעות הבנק המודיע. ומה באשר לתיקון הכולל כמה שינויים, שלחלקם מסכים המוטב (היצואן) ולחלקם אינו מסכים? התשובה נמצאת בכללים האחידים, סעיף 9 ד'( 4 ), המבהיר כי אין הסכמה חלקית: היצואן יכול לקבל את כל התיקונים בשלמותם, או לדחות אותם כליל. אם תיקונים מסויימים חשובים לו ולאחרים אינו מסכים, ייאלץ לבקש מהיבואן תיקון נוסף. ביטול אשראי דוקומנטרי ביטול הא ד הוא למעשה תיקון, שבו מבקש היבואן לבטל את הא ד, או לעיתים את יתרתו שטרם סופקה/נוצלה. על מנת שכל השותפים לעסקה יוכלו לראותה כמבוטלת, חייב היצואן להודיע באופן מפורש ומחייב באמצעות הבנק המודיע/המקיים על הסכמתו לביטול. כל עוד לא עשה זאת נשאר הא ד בתוקפו, וממשיך לחייב את הבנקים המעורבים בעסקה (הפותח, המקיים) ואת היבואן. הבנק הפותח ישחרר את הבטוחות שהוקצו לא ד רק על סמך הודעה רשמית מהבנק המודיע/המקיים על הסכמת היצואן לביטול. הוא הדין לגבי הקטנת סכום הא ד - אף כאן יידרש אותו הליך. קיום אשראי דוקומנטרי אם דורש היצואן שבנוסף להתחייבות הבנק הפותח, יהיה בנק נוסף (בדרך-כלל במדינתו) שיתחייב לשלם לו כנגד מסמכים המתאימים לא"ד, יורה היבואן לבנק הפותח לבקש מהבנק המודיע (או מבנק שלישי) להוסיף קיום לא"ד. בהתאם לכך יבקש הבנק הפותח - בדרך כלל מהבנק המודיע - לקיים את האשראי, בנוסף לתפקידיו הרגילים כבנק מודיע. יתכן גם מצב שבנק שלישי בארץ אחרת (ולא הבנק המודיע) יתבקש להיות בנק מקיים, ולערוב להתחייבויות הבנק הפותח. לעיתים משאיר היבואן את ההחלטה אם לבקש קיום מהבנק המודיע בידי היצואן, ואז יציין בפתיחת/ בתיקון הא"ד את המילים ADD' 'MAY : הבנק רשאי להוסיף קיום לבקשת היצואן. בין אם צויין Add' 'May ובין אם הבנק הפותח ביקש במפורש מהבנק המודיע להוסיף קיום לא"ד, הבנק המודיע אינו חייב להסכים לכך; אך אם סירב לבקשת קיום מפורשת הוא חייב להודיע על-כך לבנק הפותח באופן מיידי. אם הסכים לקיים הוא מאשר זאת ליצואן בעת שהוא מודיע לו על פתיחת הא"ד לטובתו. מאותו רגע מחוייב הבנק המקיים בהתחייבות בלתי-חוזרת כלפי היצואן, באותה רמת מחוייבות של הבנק הפותח. יש הבדל משמעותי בין התחייבותו של בנק ממונה לזו של בנק מקיים. בנק מודיע אינו מחוייב להחליט אם יקבל על עצמו מינוי כ"בנק ממונה" עד רגע הצגת המסמכים. אם בינתיים חלה הרעה במצבם של הבנק הפותח או של מדינתו אין הבנק המודיע מחוייב לקחת על עצמו חשיפה כלשהי. לעומת זאת, בנק שהוסיף קיום מחוייב ליצואן מרגע שהודיע לו על-כך. חשיבותה של נקודה זו בולטת כשמדובר בא"ד לטווח ארוך. בנק מקיים ייאלץ לשלם ליצואן כנגד מסמכים תקינים, אף אם הבנק הפותח חדל בינתיים להתקיים או אם מדינתו עצרה תשלומים במטבע חוץ: חשיפתו מתחילה מיום שהודיע על הוספת הקיום. נציין כי שיקוליו של בנק אם לקבל על עצמו קיום של א"ד דומים מאד לשיקולי בנק בבואו להחליט אם להעניק אשראי ללקוחו, בתוספת שיקולים הנובעים ממצבה של מדינת הבנק הפותח. ברור, אם כן, שליצואן החושש מחוסנו של הבנק הפותח ו/או של מדינתו עדיף לקבל א"ד מקויים. הוספת קיום נותנת ביטחון מוחלט ליצואן, שכן לאחר בדיקת המסמכים על ידי הבנק המקיים והחלטתו כי הם תקינים, הוא ישלם ליצואן את תמורת היצוא מיידית בלי להמתין לקבלת התשלום מהבנק הפותח - או יתחייב בהתחייבות

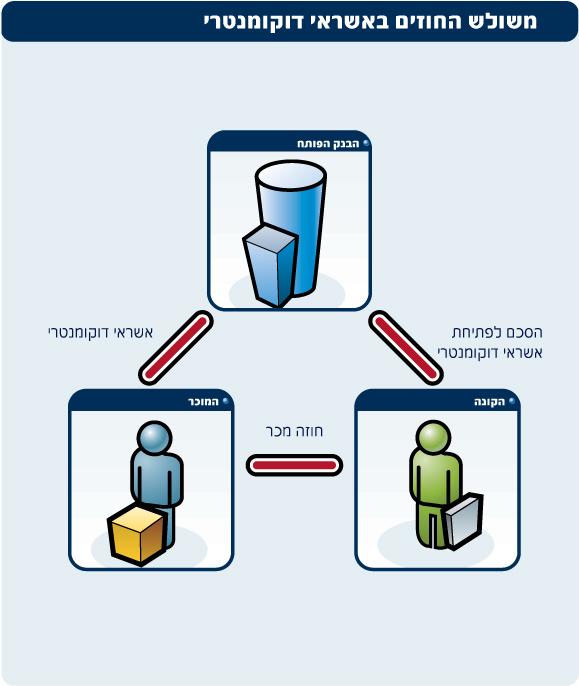

6 ר( מוחלטת לתשלום התמורה בזמן הפירעון. בכך מסיר היצואן מעצמו את הסיכון שהתמורה לא תשולם לו מכל סיבה שהיא ע"י הבנק הפותח, אם מסיבות כלכליות/פוליטיות כדלעיל, ואף אם התגלו במהלך בדיקת המסמכים בבנק הפותח אי-התאמות אשר הבנק המקיים לא הבחין בהן. אם הבנק המקיים הוא בנק בארצו של המוטב, הרי במקרה שיתגלעו חילוקי דעות ביניהם יחול הדין המקומי מצב עדיף ליצואן מאשר להתדיין עם הבנק הפותח בארץ זרה. הוספת קיום לא"ד מנתקת, איפוא, את המוטב מהבנק הפותח ומכל הסיכונים הקשורים בו, ומעבירה את נושא התמורה למישור שבין המוטב לבין הבנק המקיים. בנושא הקיום קיימות סוגיות נוספות, מסובכות למדי, כגון "קיום שקט" או "קיום על קיום". קיום שקט נוצר כאשר הא"ד אינו כולל בקשה להוספת קיום, אולם המוטב מעוניין בכל זאת שהבנק שלו יקיים את הא"ד. אם המוטב אינו מוכן לפנות לקונה שידאג לתיקון מתאים בא"ד, אך הבנק של היצואן מסכים להוסיף קיום למרות שלא הוסמך לכך בא"ד נקרא קיום זה "קיום שקט". הקיום השקט הוא חוזה בין הבנק המודיע לבין היצואן, מחוץ למסגרת הא"ד, בו מתחייב הבנק לשלם ליצואן כאילו ניתן קיום כדין. "קיום על קיום" הוא מצב בו היצואן אינו מסתפק בקיום שהוסף ע"י בנק שלישי, ומעוניין כי הבנק שלו יקיים את הא"ד. ) מצב כזה יכול להיווצר כאשר הבנק הפותח מבקש קיום מבנק שלישי במדינה שלישית, אולם היצואן דורש שהבנק שלו יערוב לביצוע התשלום, בנוסף לקיום של הבנק השלישי). שני מצבים אלה אינם מוגדרים בUCP-500, ועל כן הם עלולים ליצור סיבוכים משפטים לא קלים. למידע נוסף במקרה הצורך, מומלץ לפנות למומחי בנק הפועלים. אם הבנק המודיע, או בנק שלישי בארץ אחרת, מסכים לקיים את הא ד - ידרוש זה עבור ערבותו עמלה מיוחדת, הנגזרת מרמת הסיכון שהוא מייחס לבנק הפותח ולמדינתו, מגובה העסקה, ומתקופת ביצועה. היצואן יתייחס לעמלה נוספת זו כאל פרמיית ביטוח, להבטחת תמורת היצוא. העקרונות שביסוד עסקת אשראי דוקומנטרי שני עקרונות-על עומדים בבסיסה של עסקת א"ד: עקרון העצמאות ועקרון התאמת המסמכים לא"ד. כמו כן משחק תפקיד חשוב גם עקרון הפרדת החזקות. עקרון העצמאות האשראי הדוקומנטרי, על אף שהוא מבוסס על עסקת היסוד (חוזה המכר) ותפקידו לתת לה גיבוי בנקאי, הרי מרגע שבא לאוויר העולם - הוא עומד בפני עצמו, במנותק ממה שקורה בפועל בעסקת היסוד. ההתחייבות המגולמת באשראי הדוקומנטרי היא לשלם, במועד שנקבע, אך ורק כנגד מסמכים תואמים שיוצגו במסגרתו, ללא קשר לטובין או לשירותים המכוסים בא"ד. זהו עקרון חשוב ביותר להבנת תפקידו של הא ד כמכשיר בנקאי עצמאי. רק הודות לו מוכן יצואן, המרוחק אלפי ק"מ מהקונה, לשלוח לו סחורה בידיעה שהוא מוגן במקרה של סכסוך מסחרי בינו לבין הקונה; בזכותו מוכן הבנק של היצואן לתת לו מימון לביצוע העסקה; ובזכותו מוכן הבנק של הקונה לפתוח את הא ד בידיעה שלא ניתן לאלץ אותו לבדוק את הביצוע בעין של עסקת היסוד, והוא בוחן את המסמכים בלבד. עקרון העצמאות בוטא באופן חד וברור ע"י נשיא בית המשפט העליון דאז, כב' השופט שמגר בפס"ד שוראב אינדסטרי וגו' נ' רמונד וגו' "ע 646/84): "עצמאותו של מכתב האשראי הדוקומנטרי, וההפרדה בינו לבין חוזה המכר שבעקבותיו הוצא מכתב האשראי, הן עיקרון יסודי ומרכזי אשר בו מתבטאת יעילותו המסחרית ומהותו המשפטית של מכתב האשראי הדוקומנטרי. החשיבות הגדולה, הטמונה בניתוק בין חובתו של הבנק לבצע תשלום למוכר עם הצגת המסמכים לבין טענות הגנה אפשריות שיש לקונה כנגד המוכר במסגרת חוזה המכר, נובעת מכך שמוכר, השולח סחורה למדינות חוץ, חייב להבטיח לעצמו תשלום עבור הסחורה שנשלחה ולמנוע ככל האפשר את הסיכון, אשר עלול לנבוע מן הצורך לתבוע את כספו בהליך משפטי שייערך במדינה זרה. מכאן גם ניתן להבין את השימוש הרב שנעשה במכתב האשראי כמכשיר תשלום המקובל בעסקות מכר בין לאומיות." עקרון נוסף במסגרת עצמאות הא ד הוא עצמאות היחסים המשפטיים בין הצדדים: היחסים בין היבואן ליצואן (חוזה המכר), בין היבואן לבין הבנק הפותח, ובין הבנק הפותח לבין היצואן (הלא הוא הא"ד עצמו) - כל אחד מאלה עומד בפני עצמו, ואין צד מן הצדדים יכול לנצל אותו לטובתו. ראו-נא תרשים משולש החוזים, המדגים זאת:

7

8 ב- לעקרון העצמאות יש חריג אחד ויחיד חריג המרמה. אם מוכיח המבקש בבית משפט כי בעסקת היסוד בוצעה נגדו תרמית רבתי, יגן עליו בית המשפט מפני נזק כפול קבלת סחורה חסרת ערך, ותשלום מלוא התמורה במסגרת האשראי הדוקומנטרי. כלשון כב' השופט שמגר באותו פסק דין: " רק מרמה המשמיטה כליל את הבסיס של חוזה המכר על ידי כך שהמוכר שלח במקום סחורה חומר חסר כל ערך, כגון פסולת או אבנים או לא שלח סחורה כלל מצדיקה היענות לתביעת עצירת התשלום, ובכל מקרה אחר יהא על הקונה לברר את הסכסוך בינו לבין המוכר בדרך של תביעה נגד המוכר, על יסוד עסקת המכר עצמה והחוזה שנערך בה, ולא בדרך של תביעה במישור של מכתב האשראי, שהוא כאמור, חוזה נפרד בין המוכר לבנק המוציא". הדרך בה מגן בית המשפט על הקונה במקרה של תרמית-רבתי היא ע"י הוצאת צו האוסר על הבנק הפותח לשלם את תמורת הא"ד (צו מניעה). עקרון ההתאמה המלאה המסמכים המוצגים באשראי הדוקומנטרי חייבים להתאים התאמה מלאה לתנאי האשראי הדוקומנטרי. כיוון שהמסמכים הם הכלי היחיד שבאמצעותו מוכיח היצואן את עמידתו בתנאי הא"ד ולפיכך את זכאותו לתמורת העסקה, קובעים הכללים שהם חייבים להיות ללא פגם. עקרון זה מאזן את עקרון העצמאות שהוסבר לעיל: בעוד שעקרון העצמאות מגן על היצואן - הוא מבצע את עסקת היסוד, אבל אין הבנקים אמורים לבחון את אופן הביצוע, אלא את המסמכים בלבד - הרי עקרון ההתאמה המלאה מגן על היבואן. רק באמצעות המסמכים - שאת תוכנם ופרטיהם הכתיב היבואן, כתחליף לבדיקתו בעין את הטובין - יכול היבואן להתגונן במידת מה כנגד ביצוע חסר או לקוי. כיוון שהתאמת המסמכים היא כה קריטית להצלחת עסקת הא ד, וההחלטה לגביה מוטלת על הבנקים - קובעים הכללים האחידים תקן לבדיקת המסמכים (סעיפים 13 ו (UCP לפי תקן זה ייבדקו המסמכים "בתשומת לב סבירה" Care),(Reasonable ומידת ההתאמה תיקבע על בסיס המסמכים בלבד ותיבחן לפי הנוהגים והסטנדרטים הבנקאיים המקובלים בעולם, כפי שהם משתקפים בכללים האחידים עצמם. יישום תקן זה ע"י הבנקים טעון הדגמה והסבר. בדיקה בתשומת לב סבירה. ה- ICC רואה בכלל זה שביל זהב בין שתי גישות קיצוניות: דוקטרינת ההתאמה המוחלטת (הדווקנית),, Doctrine of Strict Compliance הנקראת גם - גישת "תמונת הראי". גישה זו דורשת התאמה מילה-במילה, אות-באות, בין המסמכים לבין עצמם ובינם לבין הא"ד. גישה זו נחשבת לכמעט בלתי אפשרית ליישום ואינה תורמת לקידום הסחר. שהיא גישה,Doctrine Of Substential Compliance דוקטרינת ההתאמה המהותית, - "ליברלית" המרשה סטיות במסמכים ובלבד שאינן גורמות נזק לצד כלשהו. יישום גישה כזו משמיט את הבסיס מתחת לאוניברסליות של האשראי הדוקומנטרי, כיון שכל בנק (ו/או כל בית והכללים יחדלו להיות יצטרך לקבוע סטנדרטים משלו, 2 בסכסוך) משפט שייקרא להכריע אחידים. כדוגמא ליישום הכלל של "תשומת לב סבירה" ברמת המסמך הבודד ע"י וועדת הבנקאות הבינ"ל האמריקאית (בכללי,(Standard Banking Practice for the Examination of Letter of Credit Documents :SBPED נציין את קביעתם כי: "בנקים לא יבדקו הכפלות ארוכות או חישובים מתמטיים על-גבי החשבונית". בדיקה על בסיס המסמכים בלבד. זהו הביטוי המעשי לעקרון העצמאות של הא"ד. הבנק בודק את התאמת המסמכים על פניהם FACE"),"ON THEIR כלשון סעיף 13 בכללים), בלי שיכניס לבדיקה זו כל אלמנט חיצוני שהוא. כל טענה שירצה הקונה לטעון נגד טיב הסחורה או טענת זיוף במסמכים מקומה בבית המשפט, ולא כחלק מתהליך ההחלטה של הבנק על תקינות המסמכים. - - בדיקה עפ"י הנוהג הבנקאי הבינ"ל הסטנדרטי כפי שהוא משתקף בכללים. כמה מסעיפי 500 UCP מדגימים את אופן יישומה של הנחיה זו: 37 קובע כי תיאור הסחורה בחשבונית צריך להתאים לתיאורה בא"ד. בשאר המסמכים, לעומת זאת, יספיק תיאור כללי, שאינו סותר את התיאור בא"ד. סעיף 21 בכללי UCP עוסק במסמכים שאינם מסמכי הובלה, ביטוח או חשבונות-ספק. הסעיף קובע כי אם לא נקבע בא"ד מי ינפיק מסמכים אלה ומה יהיה ניסוחם או המידע הכלול בהם, יכובדו המסמכים כפי שהוצגו, בתנאי שהמידע הכלול בהם אינו סותר מסמך אחר שהוצג. רוח הדברים בוטאה יפה ע"י,Bernard Wheble בנקאי בריטי דגול שהיה יו"ר ועדת הבנקאות של ה- ICC במשך עשרות שנים: it".."the role of the documentary credit is to monitor the deal and not to police העסקה המסחרית היא העיקר; האשראי הדוקומנטרי משרת אותה ע"י שהוא משגיח עליה, אך אינו עומד כשוטר על גבה.

9 עקרון הפרדת החזקות כזכור, נועד עקרון זה להבטיח שבשום שלב משלבי העסקה לא ייוצר מצב שהכסף והסחורה יוחזקו בידי אותו צד. האשראי הדוקומנטרי הוא שיטת התשלום המקיימת עקרון זה באופן כמעט מושלם, עקב תפקידו של הבנק הפותח הן כנאמן כלפי היצואן על המסמכים והן כערב לתשלום, ועריכת שטר המטען לפקודתו. הטובין נמצאים בחזקתו ובשליטתו של הבנק הפותח עד שישחרר לקונה את המסמכים המקנים חזקה בהם, ובו-זמנית ישלם ליצואן, או יתחייב באופן מוחלט לשלם לו בתום תקופת אשראי הספקים. עם זאת, עלול עקרון זה להיפגע במקרה של הצגת מסמכים שאינם תואמים את תנאי האשראי, כפי שיוסבר בהמשך. החוק המקומי מן הראוי לציין בפרק זה, כי חוקים ותקנות מקומיים, וכן פסיקות של בית-משפט שיש לו סמכות שיפוט, גוברים על הכללים האחידים ו/או על הוראות הא ד. הדוגמא הידועה ביותר של יישום כלל זה הוא צו המניעה, הבא בד"כ בעקבות טענת תרמית-רבתי, כפי שנקבע בפס"ד השופט שמגר שצוטט לעיל (ובפסקי-דין רבים אחרים בארץ ובעולם). אם בית משפט מוציא צו המונע מבנק פותח לכבד את התחייבותו לפי הא ד, חייב הבנק הפותח לציית לכך, והוא לא ישלם כל עוד הצו בתוקף. יש להדגיש, עם זאת, שבתי המשפט בארץ אינם נוהגים להוציא צווי מניעה לעיתים קרובות בסכסוכים הקשורים באשראים דוקומנטריים. מימוש האשראי הדוקומנטרי: הצגת המסמכים ובדיקתם עם משלוח הסחורה, אוסף היצואן את מסמכי המשלוח מהגורמים החיצוניים המכינים אותם (שטר מטען - מהמוביל, פוליסת ביטוח - מחברת הביטוח, וכדומה), יחד עם כל המסמכים שהיצואן עצמו מכין (חשבונית, תעודת אריזה וכו') ומציג אותם לבנק שלו. בנק זה, לאחר שיבדוק את המסמכים, יאפשר ליצואן לתקן מסמכים לקויים אשר ניתן לתקנם במסגרת אילוצי המועדים המוכתבים בא"ד וב UCP500, וישלח אותם לבנק הפותח. הבנק הפותח חייב לבדוק אם המסמכים עומדים בתנאי הא ד. הבדיקה נעשית משלושה היבטים שונים, כלהלן: בדיקת התאמת המסמכים מול התנאים שצוינו בפתיחת האשראי הדוקומנטרי (והתיקונים שנוספו לו בהמשך, אם היו כאלה). דוגמאות לאי התאמה מסוג זה: אחד המסמכים שנדרשו בא ד היה פוליסת ביטוח; מסמך זה לא הוצג. או: תוקף הא ד היה ;1.2.20XX המסמכים הוצגו ב XX. בדיקת התאמת המסמכים בינם לבין עצמם - האם המידע והנתונים המופיעים במסמך אחד מתוך המסמכים שהוצגו אינו סותר מידע המצוין במסמך אחר. דוגמא: בשטר המטען צוין משקל הטובין כ ק "ג; בתעודת האריזה המשקל מצוין כ ק"ג. בדיקה אם המסמכים אינם סותרים את הכללים האחידים לאשראים דוקומנטריים.(UCP500) דוגמא לאי התאמה מסוג זה: שטר מטען הנושא תאריך,1.3.20XX הוצג לבנק ב- XX (הכללים האחידים קובעים תקרה של 21 יום מיום הנפקת שטר המטען ועד הצגתו לבנק, אלא אם צויין אחרת בא ד. סעיף 43 (א) בUCP-500 ). או: בשטר-המטען צוין כי קיים פגם חיצוני בסחורה או באריזה (סעיף 32 בכללים). - - אם במהלך הבדיקה מתגלה פרט לא מתאים במסמכים והיצואן אינו מצליח לתקן פגם זה במסגרת הזמן המוקצב להצגת המסמכים - מציין זאת הבנק כאי-התאמה, או הסתייגות.(DISCREPANCY) מאותו רגע מותנית התחייבותו של הבנק הפותח לתשלום בהסכמתו להתעלם מההסתייגות, ולקבל את המסמכים כמו שהם. הבנק הפותח רשאי לפנות ליבואן, להציג לו את ההסתייגויות שמצא, ולבקש כי יודיע לו אם הוא מוכן להסכים לקבל את המסמכים למרות ההסתייגויות (להעניק,Waiver וויתור) או שהוא דוחה אותם. ראוי לציין כי לבנק הפותח יש שיקול דעת מוחלט אם לפנות ליבואן אם לאו. הוא יכול לדחות את המסמכים או לקבלם אף ללא פנייה ליבואן. יתירה מזו הבנק רשאי לפעול אף בניגוד לדעתו של היבואן: הוא רשאי לדחות מסמכים שהיבואן הסכים לקבלם. אירוע כזה עשוי לקרות בא"ד בו הסחורה שימשה חלק מהבטוחות - וכדי להבטיח זאת נדרש ששטר-המטען ייערך לפקודת הבנק הפותח - אם הוצג שטר מטען על-שם היבואן. האינטרס של היבואן לא נפגע כתוצאה מעריכת שטר המטען על שמו, אדרבה, אולם הבנק הפותח עלול להיפגע מאד.

10 כללי בדיקת המסמכים כפי שראינו בפרק הדן בעקרון ההתאמה המלאה, קובעים כללי UCP500 תקן לבדיקת המסמכים: בדיקה בתשומת לב סבירה, על יסוד המסמכים בלבד ועפ"י הנוהג הבנקאי הבינ"ל המשתקף ב-.UCP בנוסף לכך, קובעים כללי UCP כמה כללים טכניים לבדיקה, הקובעים מגבלות למשך הבדיקה, והוראות לטיפול בדחיית המסמכים, כדלקמן: הבנק הממונה או המקיים, והבנק הפותח, חייבים לסיים את בדיקת המסמכים ולקבוע את עמדתם כלפיהם: לכבד או לדחות, תוך פרק זמן סביר שלא יעלה על שבעה ימי עסקים בנקאיים החל מהיום שלאחר קבלתם בבנק. אם הבנק המקיים או הפותח מחליטים לדחות את המסמכים הם חייבים להודיע על-כך ללא דיחוי לבנק שהציג להם את המסמכים, ולציין אם הם מחזירים את המסמכים לשולח או שומרים אותם אצלם לרשותו. בנק שלא יפעל לפי כללים אלה לא יהיה רשאי לטעון כי המסמכים אינם תואמים. הוראות אלה דורשות הבהרה: - סיום הבדיקה תוך פרק זמן סביר. אם נתקבלו מסמכים פשוטים ביותר, שניתן לבדקם ולהחליט לגביהם תוך שעה-שעתיים, אך הבנק לקח לעצמו את כל שבעת הימים לבדיקתם ורק אז דחה אותם הוא נחשף לטענה שפעל באופן בלתי סביר, ומסתכן בכך שקביעתו כי המסמכים אינם תואמים לא תישמע. בכל מקרה אף אם המסמכים רבים ומסובכים על הבנק לסיים את הבדיקה תוך שבעה ימים. משעברו שבעה ימי עסקים בנקאיים והבנק לא הודיע על דחייה הוא חייב לכבד אותם ולפרוע את תמורתם, ואין עוד כל רלבנטיות לשאלה אם יש במסמכים הסתייגויות. פנייה ליבואן בשאלה אם הוא מוכן לקבל את ההסתייגויות, אינה מאריכה את תקופת שבעת הימים לבדיקה. משהחליט הבנק שהמסמכים אינם תואמים, הוא חייב להודיע זאת ללא דיחוי. אם ניתן יהיה להוכיח שהבנק סיים את בדיקת המסמכים עוד ביום קבלתם, ואח"כ השתהה משום מה בהודעה כי הם אינם תואמים עד היום השביעי שוב הוא נחשף לטענה שחרג מכללי UCP ושלפיכך אינו רשאי עוד לטעון להסתייגויות. דחיית מסמכים נעשית ע"י הודעת הבנק הפותח למי שהציג לו את המסמכים (הבנק הממונה או המקיים או המוטב עצמו), כי המסמכים מוחזרים לו, או נשמרים לרשותו אצל הבנק הפותח מסכת כללים זו, ביחד עם תקן הבדיקה שהוזכר לעיל, באים להגן על היצואן. לאחר שהיצואן נפרד מסחורתו ושלח את המסמכים לבנק, תלויה קבלת התמורה בהחלטת הבנק המקיים/הפותח בדבר תקינות המסמכים. התקן והכללים מגינים על היצואן מפני סחבת בבדיקה ושרירות לב בהחלטה. הסתייגויות/אי-התאמות במסמכים חשוב מאוד ליצואן להבין את נושא ההסתייגויות במסמכים. כאשר נקבע סופית שהמסמכים אינם תואמים,(Discrepant) חדל למעשה האשראי הדוקומנטרי להתקיים - ומצבו של היצואן דומה עכשיו למצבו של מוכר ששלח סחורה בשיטת דוקומנטים לגוביינא. אם יסכימו הבנק הפותח והיבואן לקבל את ההסתייגויות - יחזור הא ד לקדמותו, והיצואן יקבל את כספו, לפי התנאים שנקבעו באשראי. אבל אם היבואן מסרב לקבל את ההסתייגות - אי אפשר להכריחו לכך, וזכותו המלאה שלא לקבל את המסמכים ולהשתחרר מהא ד. (נניח שהא ד מכסה יצוא של יין ומצות לפסח מישראל לארה"ב, ודורש כי המשלוח יצא מישראל חודשיים לפני פסח. בפועל, יצא המשלוח שבועיים לפני החג כפי שמעיד תאריך שטר המטען. במצב זה יש עילה ברורה ליבואן האמריקאי לסרב לקבל את המסמכים ואת הטובין). הסחורה תימצא, אם כך, בנמל או בשדה התעופה בארצו של היבואן, והיצואן צריך למצוא קונה אחר, או להציע הנחה ליבואן המקורי על מנת שיתרצה לקבל את המסמכים (ואת הסחורה), או להחזיר את הסחורה למחסניו - על ההפסד הכספי הכרוך בכך. אולם בתיאור זה לא מתמצה הנזק שהסתייגות במסמכים עלולה לגרום ליצואן, נזק התלוי באופן עריכת שטר המטען ובהוראות לגביו. אם האשראי הדוקומנטרי דורש ששטר מטען ימי ייערך על שם היבואן, או שבשטר מטען אווירי הנמען (Consignee) יהיה היבואן, יוכל היבואן, כאשר תגיע הסחורה, לשחרר אותה מייד ולקבלה לרשותו, בלי להזדקק למסמכי הא"ד שנשלחו לבנק הפותח. כך יקרה גם אם הא"ד יורה על עריכת שטר מטען ימי לפקודת היבואן, או,To Order וכי עותק מקורי אחד ישלח ישירות ליבואן. (בכל המקרים האמורים רשאי המוביל האווירי/הימי למסור את הטובין למי ששמו מופיע במשבצת הנמען בשטר המטען). אם יימצא אח"כ בבדיקת המסמכים שהם אינם תואמים - יוכל היבואן להתנער מהם ומחובתו לשלם עבורם. במצב זה נשבר אחד העקרונות הבסיסיים שעליו מבוסס האשראי הדוקומנטרי - עקרון הפרדת החזקות: גם הסחורה וגם הכסף נמצאים עכשיו בידי היבואן. הבנקים המעורבים בעסקה - אף הם לא יוכלו להושיע את היצואן במקרה כזה: בנקים עוסקים רק במסמכים ולא בעסקת היסוד (עקרון העצמאות של הא ד). לבנקים אין גם כל אפשרות לדעת אם אכן קיבל היבואן לרשותו את הסחורה. הבעיה תוכל להיפתר רק בין היצואן לבין היבואן.

11 חיוני, אם-כן, ליצואן, להקפיד הקפדה יתירה על התאמת המסמכים, שכן בכך תלוי אם אכן יקבל את התמורה שציפה לה בגין עסקת היצוא. כמו כן חשוב ליצואן ששטר המטען יהיה ערוך לפקודת/על שם הבנק הפותח, שכן רק ע"י כך מקבל משמעות מלאה תפקיד הבנק כנאמן על האינטרסים של שני הצדדים. התשלום לספק ומסירת המסמכים לקונה ארבע צורות התשלום הכללים האחידים קובעים ארבע צורות תשלום בא"ד, כדלקמן: תשלום מיידי - PaymentT - אם צוין בתנאי הא ד שהתשלום ליצואן יבוצע מיד עם ראות המסמכים At Sight אזי, לאחר שהבנק הממונה בודק את המסמכים, מאשר את התאמתם ושולח אותם לבנק הפותח, מעביר הבנק הפותח את התשלום לבנק הממונה. היצואן מזוכה בסכום המסמכים שהציג, מיידית או תוך ימים ספורים מיום הצגתם - על פי ההסכם של היצואן עם הבנק שלו. אם הבנק הממונה אינו מקיים את האשראי, הוא אינו חייב לשלם עד שיקבל את התשלום באופן סופי ומוחלט מהבנק הפותח. אם בכל זאת החליט הבנק לשלם ליצואן, יהיה תשלום זה בדרך - כלל עם זכות חזרה Recourse).(With משמעות זכות החזרה: אם ימצא הבנק הפותח הסתייגויות במסמכים (שנעלמו מעיני הבנק הממונה), וידחה אותם עקב כך יוכל הבנק הממונה לתבוע מהיצואן להחזיר לו את התשלום שבוצע. אם הבנק הממונה הוא גם בנק מקיים אין לו זכות חזרה ליצואן, והטיפול בטענות של הבנק הפותח להסתייגויות במסמכים יתנהל רק במישור שבין הבנק הפותח לבנק המקיים. תשלום דחוי - Payment - Deferred אם צוין בתנאי הא ד שהתשלום ליצואן יבוצע בתשלום דחוי, יקבל הבנק הממונה את המסמכים מהיצואן, ולאחר בדיקתם יעביר אותם לבנק הפותח. הבנק הממונה ימתין לקבלת התשלום מהבנק הפותח במועד העתידי שהוגדר בתנאי הא ד. עם קבלת התשלום יעביר אותו הבנק הממונה ליצואן. אם הבנק הממונה הוא גם בנק מקיים הוא יתחייב ליצואן בהתחייבות בלתי חוזרת לשלם לו בזמן- הפירעון. אם הבנק הפותח טוען להסתייגויות אין לבנק המקיים זכות חזרה ליצואן. קיבול - Acceptance - אם צוין בתנאי הא ד שהתשלום ליצואן יבוצע בתנאי קיבול למועד עתידי מסוים, מציג היצואן לבנק הממונה את המסמכים בצרוף שטר לתשלום במועד עתידי, המשוך בדרך כלל על הבנק הממונה או על הבנק המקיים. הבנק הממונה/המקיים בודק את המסמכים, ואם מצא אותם מתאימים - יערוך קיבול על השטר וישלח את המסמכים לבנק הפותח. מרגע שהבנק הממונה/המקיים ערך קיבול על השטר, יש בידי היצואן התחייבות מוחלטת של הבנק לבצע את התשלום במועד העתידי. היצואן עשוי לבקש מהבנק הממונה/המקיים לנכות את השטר המשוך עליו כלומר לשלם לו מיידית, בניכוי ריבית על תקופת האשראי. ההבדל, במקרה זה, בין בנק מקיים לבנק שאינו מקיים הוא בתקופה מעת הודעת הא"ד למוטב ועד הקיבול. בנק מקיים מתחייב מראש לבצע קיבול כנגד מסמכים מתאימים. בנק ממונה שאינו מקיים אינו מתחייב לכך מראש, ויחליט אם לבצע קיבול רק לאחר הצגת המסמכים. סיחור - Ngotiation - אם צוין בתנאי הא ד שהתשלום ליצואן יבוצע בתנא י סיחור, בין בתשלום מיידי ובין בתשלום עתידי, יציג היצואן את המסמכים לבנק הממונה (או לכל בנק שהוא, אם הא ד חופשי לסיחור בכל בנק:,(Freely Negotiable ואם יימצאו מתאימים לתנאי הא ד - אמור הבנק הממונה לשלם מיידית את תמורתם ליצואן. אם הא"ד נפתח בתנאי תשלום עתידי, ינכה הבנק המסחר Bank) (The Negotiating ריבית בגין הקדמת התשלום ליצואן ויגבה אותה מהיצואן או מהיבואן לפי תנאי הא"ד. שיטת תשלום זו מאפשרת לספק להעניק לקונה אשראי, אך לקבל את התמורה במזומן מהבנק שלו (אם הבנק מסכים לבצע ניכיון כמבוקש). אם הבנק המסחר אינו בנק מקיים יקבע החוק המקומי אם התשלום ליצואן יהיה עם או בלי זכות חזרה. אם הוא גם בנק מקיים, הוא ישלם ללא זכות חזרה. יש לציין כי בא"ד בתנאי סיחור, נוהגים בנקים רבים בעולם לשלם ליצואן את תמורת המסמכים רק עם קבלת התשלום מהבנק הפותח, על אף האמור בכללי.UCP מסירת המסמכים ליבואן עם גמר בדיקת המסמכים,בכל אחת מצורות התשלום דלעיל, ישלח הבנק המשלם/המקבל/המסחר את המסמכים לבנק הפותח. הבנק הפותח בודק את המסמכים, ומחליט אם הם תקינים אם לאו. אופן הבדיקה, תקן הבדיקה, עקרונותיה וכללי UCP לגבי מסמכים שנדחו, תוארו בפסקאות הקודמות. אם המסמכים תקינים (או אם היבואן הסכים לקבלם כמו שהם), ימסור אותם הבנק הפותח ליבואן, תמורת חיוב חשבונו מיידית (בא"ד בתנאי מזומן) או כנגד רישום התחייבות בספרי הבנק לתשלום עתידי.

12 אישור למוביל בעסקת א"ד בפרק הקודם (עסקות מסמכים לגבייה, פרק 9) תיארנו את הסיכונים ליבואן המבקש מהבנק שלו למסור לו "אישור למוביל", במצב בו הטובין הגיעו אך המסמכים הדרושים לשם שחרורם מתמהמהים. אף שעסקת א"ד מבוקרת הרבה יותר מכל עסקות הסחר הבינלאומי ונשלטת בכל שלביה, הרי גם בה קיימים סיכונים רציניים ליבואן ולבנק שלו בסיטואציה של "אישור למוביל". נסביר: ע"י הוצאת "אישור למוביל" מאפשר הבנק הפותח ליבואן לקבל את הסחורה. מאותו רגע מאבד הבנק באופן מוחלט את ההגנה שתנאי הא"ד מעניקים לו: הוא מתחייב לקבל את המסמכים כפי שיוצגו, אף אם יהיו מלאי הסתייגויות, ואף אם סכומם יגלוש מעבר לסכום הא"ד! הזכות שיש לבנק הפותח (וליבואן) לדחות מסמכים שאינם תואמים,(Non-Complying) מותנית בכך שהסחורה נשארת בבעלות ובחזקת היצואן. אם איפשר הבנק הפותח ליבואן לקבל את הסחורה חייב הבנק לכבד את המסמכים שיוצגו כפי שהם. לפיכך נאלץ יבואן, המבקש לקבל את הטובין לפני שהגיעו מסמכי הא"ד לבנק הפותח, לחתום על כתב שיפוי גורף לטובת הבנק, בו הוא מוותר על כל זכויותיו לדחות את המסמכים מכל סיבה שהיא; הוא מתחייב לקבלם כפי שיוצגו ולשלם את תמורתם. ההמלצה "דע את המוכר" תקפה, אם כן, לגבי עסקות א"ד בהן ניתן "אישור למוביל" כמו לגבי עסקות בשיטת 'תשלום מראש'. האיור הבא מתאר את שלב המימש של אשראי דוקומנטרי

13 יתרונות האשראי הדוקומנטרי ליצואן היצואן מקבל התחייבות בלתי חוזרת של בנק לתשלום אם יעמוד בתנאי האשראי הדוקומנטרי כלומר אם יציג מסמכים התואמים את דרישות האשראי. התחייבות זו מנותקת מעסקת היסוד. אם היצואן קיבל אשראי דוקומנטרי מקויים, יש בידיו התחייבות נוספת של בנק במדינתו, המוכר לו ושהוא סומך עליו, או של בנק בינלאומי גדול, וע"י כך הוא מנטרל את הסיכונים כלהלן: סיכונים פוליטיים: הגבלות על הוצאת מט"ח ממדינת היבוא, העלולים לעכב לזמן רב את התשלום בגין העסקה, או אף למנוע אותו בכלל. סיכונים כלכליים: מצב בו הבנק הפותח לא יוכל לעמוד בהתחייבויותיו מחמת קשיים כלכליים שלו. סיכונים דוקומנטריים: היצואן מעביר את ההחלטה באשר לתאימותם של המסמכים לידי הבנק המקיים שעליו הוא סומך יותר מאשר על הבנק הפותח ומתנתק מהחלטת הבנק הפותח על התאמת המסמכים לתנאי הא ד. יתרונות נוספים לא"ד מקויים: הוא מאפשר ליצואן לקבל את התמורה מייד עם קביעת המסמכים כתקינים בלי להמתין לביצוע התשלום ע"י הבנק הפותח. אם הבנק המקיים הוא בנק בארצו של היצואן (כפי שקורה בדרך-כלל), יתבררו חילוקי דעות בינו לבין היצואן (אם קיימים) בבית משפט מקומי. יתרון נוסף ליצואן נובע מאופיו המיוחד של אשראי דוקומנטרי: הוא יוצר אמנם יחסים חוזיים בין הבנק של היבואן לבין היצואן, אולם זהו חוזה חד-צדדי, המחייב רק את הבנק הפותח (ואת הבנק המקיים, אם יש) לשלם ליצואן אם יציג מסמכים תואמים. מאידך, הא"ד כשלעצמו אינו יוצר שום מחויבות מצד היצואן: לא כלפי הבנק ולא כלפי הקונה. אם היצואן לא ישתמש בא"ד, היינו לא יציג מסמכים במסגרתו ותוקפו של הא"ד יפוג ללא ניצול אין בכך משום הפרת חוזה. אכן, אם היצואן לא שלח את הסחורה שהתחייב לספק בוודאי שבכך הפר את חוזה המכר שבינו לבין היבואן, אולם לא פגע ב'חוזה' הא"ד. חשוב להבין נקודה זו, שכן רבים טועים לחשוב שעצם קבלת א"ד על ידי היצואן מחייבת אותו לספק את הסחורה שהוזמנה ואין הדבר כן. לפיכך, בעסקת מכר המגובה באשראי דוקומנטרי, מתחייב היבואן בשני חוזים: לקיים את חיובי חוזה המכר כלפי היצואן, ולשפות את הבנק הפותח, בגין תשלומו ליצואן/לבנק המקיים/המודיע, במסגרת הא"ד. ליצואן, לעומת זאת, יש רק חוזה מחייב אחד חוזה המכר. ליבואן אשראי דוקומנטרי מעניק ליבואן יכולת להגביל את הספק בתנאים ובמסמכים, ולהציג לו דרישות ספציפיות ומדויקות, כמו: הגבלת תוקף האשראי, מגבלות זמן למועדי האספקה, לסכום, קביעת מועד(י) התשלום, נמל היעד, צורת ההובלה, הצגת תעודות בדיקה והשגחה וכד'. היבואן בטוח איפוא שיקבל בדיוק את המסמכים שדרש בא ד, ושכל התנאים שהציב יתמלאו, שאם לא כן לא יהיה חייב בתשלום. ראוי להדגיש כאן כי אף אם יקבל היבואן מסמכים מושלמים אין בכך משום הגנה בפני תרמיות בסחורה ו/או זיוף במסמכים. דברים אלו קרו וקורים, לצערנו. אין תחליף לכלל אותו הזכרנו כבר: דע את המוכר. חסרונות האשראי הדוקומנטרי ליצואן זכאותו של היצואן לקבל תשלום מותנית באופן מוחלט באיכות המסמכים. גם אם ביצע באופן מושלם את עסקת היסוד, עלול פגם במסמכים להכשיל את קבלת התמורה. התרופה לכך בשני מישורים: על היצואן לנתח היטב את הא ד שקיבל מייד עם קבלתו, ולוודא שיוכל לעמוד בכל דרישותיו, הן לגבי המועדים, הן לגבי המסמכים והן לגבי תנאים אחרים הכלולים בו. בנק הפועלים מסייע רבות ליצואנים לעבור שלב זה, על ידי הסבת תשומת ליבם לקשיים אפשריים במימוש הא"ד, או אם הוא כולל דרישות בלתי מציאותיות או מכשילות. כאשר היצואן מכין את המסמכים, הוא יכול להציג טיוטות/צילומים שלהם למומחי בנק הפועלים; אלה יבחנו אותם בבחינה מוקדמת, ועל ידי כך יאפשרו ליצואן לתקן את כל הטעון תיקון. גם במהלך חיי העסקה מוזמן היצואן לקבל ייעוץ מבנק הפועלים, כל אימת שהוא חש שנוצר סיכון לאי התאמה בין המציאות לבין דרישות האשראי. הנטייה בעולם המשפט בשנים האחרונות היא לפסול את הגישה ה"רובוטית" לבדיקת המסמכים ולהתאמתם, דהיינו את הדרישה לזהות מוחלטת, אף בפרטים בלתי רלוונטיים לחלוטין (לדוגמא בתעודת האריזה צוין משקל הסחורה כ טון, ואילו בשטר המטען: 9,625 ק"ג). נראה שכף המאזניים נוטה לאחרונה לגישת הבדיקה המהותית, ובית משפט לא ייתן את ידו לפסילת מסמכים עקב הסתייגויות חסרות שחר. התפתחות זו נובעת במידה רבה מניסוח לשכת המסחר הבינ"ל, ה-,ICC בסעיף 13 של,UCP500 אשר קבע (כפי שכבר הזכרנו) את מבחן הסבירות לבדיקת המסמכים. למרות האמור, בנקים רבים בעולם, ובעיקר באשראים בסכומים גדולים ו/או בא"ד מקויים, דבקים בגישה הדווקנית, ודורשים התאמה מוחלטת במסמכים.

14 על כן עדיף ליצואן להיזהר, ולהיעזר במומחים במהלך חיי העסקה והפקת מסמכיה. ליבואן חובת היבואן לשלם אף היא מותנית באופן מוחלט במסמכים. היבואן עלול לגלות שאמנם המסמכים היו מושלמים אך בסחורה שקיבל יש פגמים, או שבפועל אינה לפי המפרט שקבע, וכיו"ב. אף לכך שתי תרופות: 1. אם אכן חושש היבואן מטיב הביצוע של היצואן, ואין לו אפשרות לפקח על כך במפעלו של היצרן ע"י נציג מטעמו הוא יכול לדרוש הצגת תעודת בדיקה/השגחה ) Inspection (Certificate של גופים בינלאומיים, אמינים ומנוסים, שיאשרו את קיום הטובין, את תקינותם ואת עמידתם במפרט. הצגתם של מסמכים כאלה כתנאי מחייב בא ד תבטיח במידה רבה את התאמת הטובין לדרישות היבואן; אם נדרשו תעודות בדיקה כאמור ולא הוצגו יוכל הבנק של היבואן להימנע מלשלם. 2. רצוי ליבואן לדחות את התשלום ולא לשלם מייד, דהיינו לקבוע תקופת אשראי ספקים, ע"י פתיחת א"ד בתנאי תשלום דחוי, קיבול או סיחור. תקופת אשראי ארוכה מספיק (בד"כ: מעל 45 יום, תלוי בנמל המוצא של הטובין), תאפשר ליבואן לבדוק את הסחורה לפני שהגיע מועד התשלום עבורה. כך יוכל אם אכן גילה הפרה מהותית של עסקת היסוד העולה כדי תרמית רבתי לפנות לבית משפט ולבקשו לעצור את התשלום. אולם יש להדגיש כי בתי המשפט זהירים מאד בהוצאת צווי מניעה. זאת מאחר שהם נותנים משקל רב ביותר להמשך קיומו של האשראי הדוקומנטרי ככלי חיוני לביצוע עסקות מכר בינלאומיות, ולא יתנו ידם לפגיעה בו. אין להניח כי יינתן צו מניעה בעסקה בה בוצע ניכיון, היינו כשהבנק הממונה/המקיים שילם כבר את תמורת הא"ד למוטב, וכך גם בא"ד מקויים, גם אם טרם בוצע ניכיון. צו המניעה אינו בשום אופן תרופה סטנדרטית, והוא עשוי להינתן רק אם יוכח לביהמ"ש כי התקיימו נסיבות יוצאות מן הכלל של מרמה רבתי, ובמגבלות האמורות לעיל. סוגים מיוחדים של אשראים דוקומנטריים בנוסף על אשראי דוקומנטרי בלתי חוזר - L/C,Irrevocable אותו סקרנו עד כה, והוא הא ד המסחרי העיקרי והשכיח ביותר, קיימים עוד כמה סוגים של א ד. הנפוץ מכולם הוא אשראי דוקומנטרי מותנה - " Letter Stand By "of Credit אותו נסקור בפרק הערבויות. אשראי דוקומנטרי חוזר - L/C Revocable זהו אשראי דוקומנטרי הניתן לביטול בכל עת ע"י המבקש (היבואן) או עפ"י החלטת הבנק הפותח, בהתאמה להיקף הבטוחות שהמציא היבואן. ביטול הא ד מותנה בכך שלא הוצגו מסמכים בבנק הממונה ולא נוצרה התחייבות לתשלום על ידו (ראו סעיף 8 בUCP-500 ). כמובן שבסוג כזה של א"ד חשוף המוכר (יצואן) לסיכון, מכיוון שבכל עת עלולה להתקבל הודעה על ביטול הא ד. לכן, אשראים דוקומנטריים חוזרים נדירים ביותר. אשראי דוקומנטרי בר-העברה - L/C Transferable זהו סוג של אשראי דוקומנטרי המאפשר למוטב (הפועל כמתווך בין יצרן לקונה) להעביר את זכויותיו עפ"י הא ד, כולן או בחלקן, למוטב שני (היצרן), תוך אפשרות להחלפת שם הקונה בשמו של המוטב הראשון. ב-א ד מסוג זה משתמשים כאשר המוטב הראשון אינו יצרן הסחורה, אלא סוכן המייצג את היצרן באיזור גיאוגרפי מסויים או לגבי מוצר מסויים. כמו כן ישתמש בו מתווך שאינו מעונין שהיצרן והקונה הסופי יכירו זה את זה ויסחרו ביניהם ישירות, ועל ידי כך יאבד מעמדו כמתווך לעסקות נוספות בעתיד. המטרה של הסתרת המידע בין הקונה הסופי ליצרן תושג ככל שידרשו בא"ד פחות מסמכים ופחות פרטים, ובעיקר אם לא יופיע שם הקונה בדרישות הדוקומנטריות. לדוגמא: באשראים רגילים מקובל שעל גבי שטר המטען יופיע הקונה כ-" Party,"Notify היינו האדם שחברת הספנות תודיע לו על הגעת המשלוח. בא"ד בר-העברה, ידאג המתווך שנתון זה ינוסח כך שלא יגלה את שם הקונה. כך גם ישתדל המתווך שמסמכים כגון תעודת אריזה יהיו ניטרליים, היינו יסופקו ע"י צד שלישי ולא ע"י היצרן. הכללים החלים על א"ד בר העברה נקבעו ע"י ICC בסעיף 48 של ;UCP500 נציין כמה מהם: ניתן להעביר אשראי דוקומנטרי רק אם הוגדר מראש ע"י הבנק הפותח כבר-העברה (סעיף 48 ב'). לפי סעיף 48 ז' אין להעביר א ד יותר מאשר פעם אחת, אלא אם הא"ד מתיר זאת. אם הותרו בא"ד משלוחים חלקיים, ניתן לפצל את האשראי ולהעביר חלקים שונים ממנו למספר מוטבים משניים, בתנאי שסך כל ההעברות אינו עולה על סך האשראי. את האשראי יש להעביר כשהוא כולל את אותם תנאים ודרישות דוקומנטריות לפיהם נפתח, למעט הנתונים הבאים: סכום הא ד, המחיר ליחידה, המועד האחרון למשלוח, מועד פקיעת תוקף הא ד והמועד האחרון להצגת המסמכים. בכל הנתונים הנ"ל ניתן להקטין/לקצר את הסכומים/מועדים שנקבעו ב-א ד המקורי; רק את סכום הביטוח ניתן להגדיל בעת העברת הא ד (סעיף 48 ח').

15 א ד בר-העברה הוא אשראי אחד המתפקד כשני אשראים דוקומנטריים, המשרתים את הקונה הסופי, את המתווך ואת היצרן כהתחייבות בלתי חוזרת לשלם ליצרן הטובין את התמורה הנדרשת על ידו, ולמתווך את ההפרש בין שני האשראים. תפעול א"ד בר-העברה נעשה כדלקמן: לאחר שהמתווך והבנק שלו בדקו את הא"ד ומצאו כי הוא אכן מאפשר העברה ועונה לדרישות, יעביר הבנק את הא"ד, בסכום המופחת, לטובת המוטב השני. המוטב השני (היצרן) שולח את הטובין ישירות לקונה הסופי, ומציג לבנק שלו את המסמכים המאפשרים שחרור הטובין וקבלתם. הבנק של היצרן בודק את המסמכים, ושולח אותם לבנק המעביר Bank) (Transfering - הבנק של המתווך. הבנק מודיע למתווך על הגעת המסמכים, ומקבל ממנו חשבונית חלופית לזו ששלח היצרן, שסכומה בדרך כלל גדול מזה של חשבונית היצרן (כיוון שהיא כוללת את פער התיווך). הבנק בודק את המסמכים לפי הנתונים באשראי המקורי, מחליף את החשבוניות (ואת השטרות אם יש) ושולח את המסמכים לבנק הפותח. הבנק הפותח בודק גם הוא את המסמכים, ואם הם תקינים - מוסר אותם לקונה הסופי, שעכשיו יוכל לשחרר את הטובין. במקביל לתנועת המסמכים מהיצרן דרך שלושת הבנקים לקונה, מתבצעת העברת הכספים בכיוון ההפוך: הבנק הפותח מחייב את חשבון הקונה הסופי ומשלם לבנק של המתווך; הבנק של המתווך משלם לבנק של היצרן ולמתווך, והבנק של היצרן משלם ליצרן.

16 התרשימים שלהלן מתארים את שלבי התפעול של א"ד בר-העברה: פתיחה, העברה ומימוש.

17 היתרון הגדול של אשראי בר-העברה הוא שהמתווך אינו צריך להמציא לבנק המעביר בטוחות בגין העברת הא ד. כל העסקה בנויה על ההתחייבות לתשלום (הא ד המקורי) של הבנק הפותח, ועליה מסתמכים: הן הבנק המעביר - בביצוע ההעברה ותשלום ההפרשים למתווך, והן הבנק האחרון בשרשרת - בתשלום התמורה ליצרן כנגד מסמכים תואמים. חסרונו של אשראי בר-העברה הוא חוסר גמישותו: למעט אותם נתונים שאותם ניתן לשנות והותרו במפורש בכללים האחידים, כמפורט לעיל, לא ניתן לשנות בו דבר. כך לדוגמא: אם המתווך יכול לקבל מהיצרן אשראי- ספקים, אך רוצה לגבות מהרוכש הסופי את התמורה בתשלום מיידי אין באפשרותו לעשות כן. הוא חייב להעניק לרוכש תקופת אשראי-ספק זהה. בדומה לא ניתן לרכוש את הסחורה במטבע אחד ולמכרה במטבע אחר. הפתרון לבעיות מסוג זה הוא הא ד "גב אל גב." אשראי דוקומנטרי "גב אל גב" - L/C BACK TO BACK סוג זה של אשראי דוקומנטרי מופעל כאשר מתווך מעוניין לשנות את תנאי הא"ד שקיבל לטובתו - אך השינויים אינם ניתנים לביצוע במסגרת כללי UCP לא"ד בר-העברה (ראו בסעיף הקודם), או כאשר הוא מעוניין שהקונה לא יידע שהוא אינו היצרן. על מנת להשיג מטרה זו יפעיל המתווך מערכת של שני אשראים דוקומנטריים נפרדים ועצמאיים לחלוטין: המתווך מבקש מהקונה לפתוח א ד לטובתו, ולאחר מכן פותח באמצעות הבנק שלו אשראי דוקומנטרי עצמאי ונפרד לטובת היצרן. יש לציין כי סוג זה של א"ד אינו מכוסה ע"י הוראה מיוחדת בכללי,UCP כיוון שכל א"ד בנפרד כפוף לכללים הרגילים. יתרונו של מכשיר זה הוא בעצם ההפרדה בין שני האשראים הדוקומנטריים, והיכולת לערוך שינוי בכל נתון באשראי שייפתח לטובת היצרן, כך שיתאימו כל אחד בפני עצמו לתנאי המכר הספציפיים עם הגורם שעימו נערך ההסכם המסחרי. אולם יתרון זה הוא גם חסרונו הגדול של מכשיר זה. במרבית המקרים אין האשראי המתקבל מהרוכש הסופי יכול לשמש כבטוחה לפתיחת הא ד על ידי המתווך שכן התנאים בשתי העסקות שונים, ולפיכך המסמכים שיוצגו על ידי הספק לא יתאימו למסמכים הנדרשים על ידי הקונה הסופי. לפיכך, אף שלעיתים ייאות הבנק לקבל את הא"ד הראשון שנפתח כחלק מחבילת הבטוחות, יידרש המתווך להמציא בטוחות לא ד שייפתח על ידו לטובת היצרן בהיקף שייגזר מאופי העסקה ותנאיה, וממערכת היחסים בין הבנק למתווך. להלן תרשימים המתארים את אופן התפעול של א"ד "גב אל גב" (להוסיף תרשים - א.ד. גב אל גב שלב הפתיחה)

18

19 המחאת תמורות Proceeds) (Assignment of באשראי דוקומנטרי אחד המכשירים הפיננסיים שהכללים האחידים מעמידים לרשות יצואנים הוא המחאת התמורות. (המחאה (Assignment הינה העברת או הסבת הזכות לקבל נכס, כגון תמורה כספית, ממוטב אחד למשנהו). סעיף 49 ב UCP-500 מקנה ליצואן את האפשרות להמחות את הכספים שהוא מצפה לקבל במסגרת הא"ד לאדם אחר, בדרך-כלל ספק עיקרי שלו. ההמחאה נעשית בצורה של הוראה (בדרך כלל בלתי-חוזרת) מהיצואן לבנק שלו, המורה לו להעביר חלק כלשהו מהתמורות העשויות להגיע בא"ד - לצד שלישי כלשהו. המחאת תמורות כאמור, אם הבנק של היצואן אישר הסכמתו לפעול לפיה, מסייעת ליצרן לרכוש חומרי גלם ורכיבים לייצור המוצר המיוצא. לבקשת יצואנים, מבצע בנק הפועלים דרך קבע המחאה של תמורות, בתנאים המתחייבים מאופי העסקה וממצב היחסים הכספיים אותה עת בין הבנק ליצואן, וזאת על מנת לסייע ליצואנים לרכוש את התשומות הדרושות להם. אשראי דוקומנטרי מתחדש - L/C Revolving כאשר מתבצעת הזמנה קבועה של סחורה בפרקי זמן קבועים מראש ובמתכונת אחידה, ניתן להשתמש באשראי דוקומנטרי המתחדש אוטומטית בסכום קצוב או במועדים קבועים:.Revolving L/C אשראי דוקומנטרי זה הוא בלתי חוזר,(Irrevocable) ונפתח בסכום הקצוב שנקבע או בסכום הניצול של תקופה אחת בלבד. לאחר מכן הוא מתחדש אוטומטית עם ניצול הסכום או בתום התקופה כאשראי דוקומנטרי רגיל, עד שיגיע לתקרת הסכום שהוגדרה מראש בעת פתיחתו או עד שיגיע מועד תום תוקפו המוקדם משניהם. סוג זה של אשראי דוקומנטרי מחייב המצאת בטוחות במלוא ההיקף החזוי של הניצול המצטבר, כיוון שהוא מתחדש אוטומטית עם כל משלוח ואין ליבואן ולבנק הפותח כל אפשרות להפסיק את המשלוחים באמצע. כדי להתגבר על קושי זה ניתן לפתוח א"ד רגיל, בסכום המשלוח הקצוב/התקופתי הראשון, ולהגדילו מדי פעם לפי היקף הבטוחות העומד לרשות היבואן והמשלוחים הצפויים; דרך זו תלויה, כמובן, בהסכמת היצואן. יש לציין כי סוג זה של אשראי אינו מוגדר בכללים האחידים לא"ד.(UCP500) לסיכום פרק האשראי הדוקומנטרי, אנו מביאים את תמצית הנקודות החשובות בצורה של הנחיות כלליות ליבואן וליצואן בעסקות א"ד. הנחיות ליבואן בעסקות אשראי דוקומנטרי דע את המוכר! זכור: בעסקות א ד התשלום תלוי אך ורק במסמכים שהספק מציג. נסה להשיג אשראי ספקים. הוא עדיף על תשלום במזומן: בגלל עצם דחיית התשלום, א. בגלל האפשרות לבדוק את הסחורה לפני הפירעון. ב. התאם את הדרישות בא ד להסכם המסחרי: כך תימנע מדרישה לביצוע תיקונים. נקוב מועדים ריאליים למשלוח ולתוקף - מועדים שהיצואן יוכל לעמוד בהם, אך בלי להתפשר על תאריכים קריטיים עבורך. אתה מייבא סחורה זו בפעם הראשונה? התייעץ עם עמיל המכס שלך כדי לוודא מה המסמכים הדרושים לשחרורה מהמכס ולהקלות במכס. האם הציוד לא סטנדרטי? דרוש תעודת בדיקה, ואם אפשר אישור נציגך שבדק את הציוד לפני המשלוח. וודא התאמה בין תנאי המכר (Incoterms) שסיכמת עם הספק, לתנאים ולמסמכים בא ד. האם המוכר מבטח את הסחורה (תנאי CIF או?(CIP בדוק אם חב' הביטוח של המוכר ידועה וטובה..9 דרוש לקבל מסמכים (שטר מטען, חשבונית, תעודת מקור) שיאפשרו לך לשחרר את הסחורה עם הגעתה. 10. בנה אמון אצל המוכר בעסקיך איתו. כך תוכל אולי להימנע בעתיד מהצורך בפתיחת אשראים דוקומנטריים. הנחיות ליצואן בעסקות אשראי דוקומנטרי בדוק את הא"ד מייד עם קבלתו, אל תדחה 1. וודא כי כל פרטי הא ד מובנים. אם לא דרוש הבהרות. 2.

20 וודא כי הנתונים המסחריים בא ד (כמויות, מחירים, בסיסי המחיר, תנאי התשלום) מתאימים לחוזה המכר. אם לא - דרוש תיקון. וודא כי כל הפרטים בא ד (שם הקונה וכתובתו, שם החברה שלך וכתובתה, תאור הטובין וכו') נכונים. אם לא דרוש תיקון, אף אם הטעות נראית זעירה. וודא כי ניתן לעמוד בזמנים המוכתבים בא ד (מועדי המשלוח, תקופה להצגת מסמכים, תוקף). בדוק אם מקום הצגת המסמכים הוא בארץ או בחו"ל. אם בחו"ל וודא כי תוכל להציגם לבנק שלך בעוד מועד, כך שיגיעו לבנק הפותח בתוך התוקף. וודא כי תוכל להשיג את כל המסמכים שנדרשו (בדיקת מעבדה, תעודת בריאות, אישור וטרינרי/חקלאי, וכיו"ב). האם קיים בא ד תנאי מגביל (תשלום רק לאחר אישור הקונה לבנק הפותח)? אם כן בדוק אם ניתן להחליפו בתעודת בדיקה/השגחה של צד שלישי ניטרלי. האם שטר המטען הימי הוא לפקודת הבנק הפותח? אם לא האם כל שטרי המטען המקוריים נשלחים לבנק הפותח, או שאחד מהם מועבר ישירות לקונה? היזהר מהעברת שטר מטען מקורי הערוך לפקודת הקונה (או (TO ORDER ישירות אליו, ומעריכת שטר מטען אווירי על שם הקונה. אם מדובר בא ד בר העברה וודא כי האינטרסים שלך כמתווך מוגנים (אפשרות למדר את הקונה הסופי מהספק, ולהיפך; FOB ולא,CIF ועוד) לסיכום פרק שיטות התשלום הבינלאומיות בפרק המבוא לשיטות התשלום הבינלאומיות הוצגו הסיכונים למוכר ולקונה בעסקות סחר-חוץ. עתה, משנסקרו שיטות התשלום הבינלאומיות המקובלות, ננסה להציג בטבלה מרוכזת אחת מהם הסיכונים למוכר ולקונה בכל אחת מהן. טוב יעשה הקורא אם יבהיר לעצמו, לגבי כל מצב המתואר בטבלה, מדוע יש בו - או אין בו - סיכון למוכר או לקונה. ברור כי בטבלה תמציתית כמו זו, לא ניתן לתת ביטוי לחומרת הסיכון. בשתי השורות הראשונות של סיכוני המוכר, לדוגמא, יש להבחין בין מצב בו הסחורה נשארת בבעלות המוכר (בשורה הראשונה) לבין מצב בו הסיכון הוא לאובדן הסחורה והתמורה גם יחד (בשורה השנייה). טבלה זו אינה מתייחסת לסיכונים הכרוכים בהונאה ע"י אחד הצדדים לעסקה. להלן מובא איור, המציג בצורה גרפית את סולם היתרונות והחסרונות ליצואן וליבואן בשיטות התשלום השונות.

21 סולם העדפות בשיטות התשלום השונות אשראי דוקומנטרי השיטות חשבון פתוח תשלום מראש דוקומנטים לגוביינא הסיכונים למוכר הסחורה לא תשוחרר ותמורתה לא תשולם בתשלום מיידי ובאשראי ספק יש סיכון (*) מקדמה בגובה כל סכום העסקה אין סיכון הסחורה תשוחרר, אך יש אין אין התמורה לא תשולם בלבד/ תשולם בחלקה D/P מסמכים כנגד תשלום מיידי יש סיכון (*) D/A אשראי ספק ללא ערבות הבנק יש סיכון (*) D/A אשראי ספק בערבות הבנק יש סיכון (*) "ל אין יש (**) א"ד רגיל, בלתי חוזר, או א"ד מותנה (STANDBY L/C) הערה (1) אם המסמכים תקינים אין סיכון. אם יש הסתייגויות הסיכון קיים (*) כנ אין, בתנאי כנ "ל יש, כל עוד יש התמורה תשולם יש אין שהקונה הקונה לא באיחור פודה את פודה את המסמכים המסמכים לפני יום הפירעון אין אין אין (התשלום מבוצע ע"י בנק ( (התשלום מבוצע ע"י בנק ( אין אין יש התמורה לא תגיע, עקב טעויות / תקלות יש יש יש יש אין יש התמורה תשולם המטבע ייחלש ו /או שיעור הריבית בארצו יעלה לקונה מלוא התמורה שולמה מראש הסחורה לא תישלח הסחורה אינה תואמת למוזמן, או פגומה, או פסולה (לא עקב אירוע בר-ביטוח) הסחורה תישלח באיחור לא יישלח מסמך החשוב לקונה (כגון מסמך שהיעדרו מונע שחרור הסחורה או קבלת הקלות מכס) לא רלבנטי לא רלבנטי לא רלבנטי לא רלבנטי לא רלבנטי יש (***) יש יש אין (****) אין (****) אין (****) יש יש יש, אך המצב בעייתי: למוכר יש שטר שקובל, לקונה עשוי להיות סעד משפטי יש אין (****) אין (****) אין (****) אין אין אין בתנאי שהקונה מוודא מראש אילו מסמכים התקבלו בבנק א"ד במזומן יש אין א"ד באשראי ספקים; S/BY יש אבל לקונה עשוי להיות סעד משפטי אין, בתנאי שהקונה דאג לכלול בא"ד או ב- S/BY את כל המסמכים הדרושים לו (*) בכל המצבים הללו נשארת הסחורה בבעלות המוכר! (**) יש סיכון, אך למוכר יש שטר שקובל כדין, שניתן להגישו לערכאות. (***) להקטנת הסיכון, יכול הקונה לדרוש מהמוכר ערבות להחזר המקדמה. (****) בכל המצבים האלו ציינו שאין סיכון לקונה, משום שההחלטה אם לשחרר את הסחורה, ו/או אם לשלם עבורה - תלויה בו בלבד. לא ירצה לשלם עקב הליקוי שצוין ייאלץ המוכר לוותר על העסקה או לפנות לערכאות. הערה (1): הקביעה "אין סיכון למוכר אם אין הסתייגויות" לאורך טור זה מותנית בחוסנו של הבנק הפותח ובמצב כלכלי ופוליטי תקין במדינתו. אם קיימים חששות לגבי יכולת הפירעון של בנק או של מדינתו, צריך הא"ד להיות מקויים ע"י בנק איתן במדינה איתנה. הערה זו ישימה (בשינויים המתחייבים) גם לגבי עסקות דוקומנטים לגוביינא בערבות הבנק הגובה.

Microsoft Word - עדכון טופס הסברים של ג'סי doc

הסברים למילוי טופס 004170 בקשה לפתיחת אשראי דוקומנטרי הגדרה כללית: אשראי דוקומנטרי התחייבות הבנק הפותח לשלם למוטב תמורת מסמכים נדרשים, ובלבד שהוראות מכתב האשראי ותנאיו מולאו. בעסקת אשראי דוקומנטרי יש בדרך

הסברים למילוי טופס 004170 בקשה לפתיחת אשראי דוקומנטרי הגדרה כללית: אשראי דוקומנטרי התחייבות הבנק הפותח לשלם למוטב תמורת מסמכים נדרשים, ובלבד שהוראות מכתב האשראי ותנאיו מולאו. בעסקת אשראי דוקומנטרי יש בדרך

שם הנוהל

מטבע חוץ עמלת חליפין )נגבית עבור כל פעולה שיש בה המרה בין מטבעות וזאת בנוסף לעמלה הספציפית( מט"י-מט"ח סכום/ שיעור 3,2,1 2 )936( )936( 1.90% לפי השער הידוע לפי שער הצהריים/שער מוסכם מינ' - $6.70 מקס' -

מטבע חוץ עמלת חליפין )נגבית עבור כל פעולה שיש בה המרה בין מטבעות וזאת בנוסף לעמלה הספציפית( מט"י-מט"ח סכום/ שיעור 3,2,1 2 )936( )936( 1.90% לפי השער הידוע לפי שער הצהריים/שער מוסכם מינ' - $6.70 מקס' -

ש) סטודנט יקר, ברכותינו לקראת שנת הלימודים תשע"ט אוגוסט פתיחה 21/10/2018 הנדון: תשלום שכר הלימוד תואר ראשון מתוקצב בהמשך למקדמה אשר שולמה על יד

סטודנט יקר, ברכותינו לקראת שנת הלימודים תשעט אוגוסט פתיחה 21/10/2018 הנדון: תשלום שכר הלימוד תואר ראשון מתוקצב בהמשך למקדמה אשר שולמה על יד") ש) סטודנט יקר, ברכותינו לקראת שנת הלימודים תשע"ט אוגוסט - 2018 פתיחה 21/10/2018 הנדון: תשלום שכר הלימוד תואר ראשון מתוקצב בהמשך למקדמה אשר שולמה על ידך בסך 2,500 נבקשך להסדיר את תשלום מלוא שכ"ל. במידה

ש) סטודנט יקר, ברכותינו לקראת שנת הלימודים תשע"ט אוגוסט - 2018 פתיחה 21/10/2018 הנדון: תשלום שכר הלימוד תואר ראשון מתוקצב בהמשך למקדמה אשר שולמה על ידך בסך 2,500 נבקשך להסדיר את תשלום מלוא שכ"ל. במידה

1-1

1-1 2 ביקורת חשבונות שעור 31- ביקורת מסים התאמות חשבונאיות של יתרות ותביעות ממוסדות ורשויות תקן ביקורת 48 "אישורים חיצוניים" )בעיקר סעיף (. 6 אתיקה במסים תדריך הלשכה לרואי חשבון בדבר "כללי ההתנהגות מקצועית

1-1 2 ביקורת חשבונות שעור 31- ביקורת מסים התאמות חשבונאיות של יתרות ותביעות ממוסדות ורשויות תקן ביקורת 48 "אישורים חיצוניים" )בעיקר סעיף (. 6 אתיקה במסים תדריך הלשכה לרואי חשבון בדבר "כללי ההתנהגות מקצועית

שחזור מבחן יסודות הביטוח – מועד 12/2016

שחזור בחינה יסודות הביטוח מועד 2202/21 לפניכם שחזור מבחן יסודות הביטוח מועד 2202/21. השאלות מבוססות על שחזור התלמידים. תודה לכל אלו שתרמו בביצוע השחזור. במידה והנכם זוכרים שאלות נוספות ו 0 או דיוק טוב

שחזור בחינה יסודות הביטוח מועד 2202/21 לפניכם שחזור מבחן יסודות הביטוח מועד 2202/21. השאלות מבוססות על שחזור התלמידים. תודה לכל אלו שתרמו בביצוע השחזור. במידה והנכם זוכרים שאלות נוספות ו 0 או דיוק טוב

PowerPoint Presentation

: עדכון ממשקים, פעולות וחובות שימוש הדרכה לסוכנים אפריל 2018 26 אפריל 18 עדכון, עדכון עדכון, ב 29.4.2018 יכנס לתוקף עדכון של חוזר מידע ונתונים בשוק הפנסיוני" ובבקשות שניתן להגיש באמצעות המסלקה. "מבנה אחיד

: עדכון ממשקים, פעולות וחובות שימוש הדרכה לסוכנים אפריל 2018 26 אפריל 18 עדכון, עדכון עדכון, ב 29.4.2018 יכנס לתוקף עדכון של חוזר מידע ונתונים בשוק הפנסיוני" ובבקשות שניתן להגיש באמצעות המסלקה. "מבנה אחיד

Microsoft Word - ייעוץ ובדיקות מאי 2006.doc

-1- נספח ייעוץ ובדיקות (439) - גילוי נאות - חלק א' - ריכוז התנאים א. הנושא כללי הסעיף. 1 שם הביטוח הנוסף נספח "ייעוץ ובדיקות " התנאים ייעוץ אצל רופא מומחה עקב בעיה ו/ או מחלה פעילה; 1. הכיסויים 2. בדיקות

-1- נספח ייעוץ ובדיקות (439) - גילוי נאות - חלק א' - ריכוז התנאים א. הנושא כללי הסעיף. 1 שם הביטוח הנוסף נספח "ייעוץ ובדיקות " התנאים ייעוץ אצל רופא מומחה עקב בעיה ו/ או מחלה פעילה; 1. הכיסויים 2. בדיקות

נספח להיתר בנייה שלום רב, אנו מברכים אתכם על קבלת ההיתר. נא קראו בעיון את ההנחיות הבאות בטרם תתחילו לבנות. א. ב. ג. ד. ה. תוקפו של ההיתר - 3 שנים מיום

נספח להיתר בנייה שלום רב, אנו מברכים אתכם על קבלת ההיתר. נא קראו בעיון את ההנחיות הבאות בטרם תתחילו לבנות. א. ב. ג. ד. ה. תוקפו של ההיתר - 3 שנים מיום הוצאתו. במידה ולא התחלתם לבנות תוך שנה אחת מיום הוצאת

נספח להיתר בנייה שלום רב, אנו מברכים אתכם על קבלת ההיתר. נא קראו בעיון את ההנחיות הבאות בטרם תתחילו לבנות. א. ב. ג. ד. ה. תוקפו של ההיתר - 3 שנים מיום הוצאתו. במידה ולא התחלתם לבנות תוך שנה אחת מיום הוצאת

כללי השתתפות בפעילות במבצע "חופשת האירוויזיון המושלמת"

כללי השתתפות בפעילות במבצע "חופשת האירוויזיון המושלמת" כללי: בין התאריכים 6.5.19 ועד 13.5.19 תערוך חברת אל על נתיבי אויר לישראל בע"מ (להלן: "עורכת הפעילות" או "אל על") פעילות בשם "חופשת האירוויזיון המושלמת",

כללי השתתפות בפעילות במבצע "חופשת האירוויזיון המושלמת" כללי: בין התאריכים 6.5.19 ועד 13.5.19 תערוך חברת אל על נתיבי אויר לישראל בע"מ (להלן: "עורכת הפעילות" או "אל על") פעילות בשם "חופשת האירוויזיון המושלמת",

יום עיון עורכי בקשות להיתרים

יום עיון לעורכי בקשות להיתרים 13.7.2017 יום עיון לעורכי בקשות להיתרים 13.7.2017 ימים תנאים מקדימים + 45 מידע להיתר ימים מידע 5 בדיקת תנאים מקדימים איסוף מידע הפקת תיק מידע ומסירתו למבקש מירי תמר תמר תנאים

יום עיון לעורכי בקשות להיתרים 13.7.2017 יום עיון לעורכי בקשות להיתרים 13.7.2017 ימים תנאים מקדימים + 45 מידע להיתר ימים מידע 5 בדיקת תנאים מקדימים איסוף מידע הפקת תיק מידע ומסירתו למבקש מירי תמר תמר תנאים

הסכם שכ"ט -טיוטה 1

הסכם שכר טרחה לייצוג משפטי שקיבל תוקף בתל אביב ביום לחודש שנת 1024 ת.ז. ת.ז )יקראו להלן: "השותף" או "המזמין"( מרחוב לבין: גדעון פישר ושות', משרד עורכי דין ונוטריון ממרכז עזריאלי, בניין משולש, תל אביב )להלן:

הסכם שכר טרחה לייצוג משפטי שקיבל תוקף בתל אביב ביום לחודש שנת 1024 ת.ז. ת.ז )יקראו להלן: "השותף" או "המזמין"( מרחוב לבין: גדעון פישר ושות', משרד עורכי דין ונוטריון ממרכז עזריאלי, בניין משולש, תל אביב )להלן:

המשך חוזים עתידיים F- מייצג את מחיר החוזה S0 המחיר היום של נכס הבסיס t תקופת הזמן בה תתבצע העסקה St המחיר של נכס הבסיס בזמן סיום החוזה. כיצד נקבע מחיר

המשך חוזים עתידיים F מייצג את מחיר החוזה S המחיר היום של נכס הבסיס t תקופת הזמן בה תתבצע העסקה St המחיר של נכס הבסיס בזמן סיום החוזה. כיצד נקבע מחירו של חוזה עתידי נכס שאינו מניב הכנסה לדוגמא קבלן שקונה

המשך חוזים עתידיים F מייצג את מחיר החוזה S המחיר היום של נכס הבסיס t תקופת הזמן בה תתבצע העסקה St המחיר של נכס הבסיס בזמן סיום החוזה. כיצד נקבע מחירו של חוזה עתידי נכס שאינו מניב הכנסה לדוגמא קבלן שקונה

הצעה לביטוח תאונות אישיות לפרט

הצעה לביטוח תאונות אישיות לפרט טופס זה מנוסח בלשון זכר אך פונה לנשים ולגברים כאחד שם הסוכן... מס' סוכן... שם מפקח... מס' מפקח... א. פרטי המועמדים לביטוח יש לענות על כל השאלות תשובות ברורות ומלאות המועמד

הצעה לביטוח תאונות אישיות לפרט טופס זה מנוסח בלשון זכר אך פונה לנשים ולגברים כאחד שם הסוכן... מס' סוכן... שם מפקח... מס' מפקח... א. פרטי המועמדים לביטוח יש לענות על כל השאלות תשובות ברורות ומלאות המועמד

תקנות ביטול עסקה _ nevo_

משפט פרטי וכלכלה מסחר הגנת הצרכן משפט פרטי וכלכלה חיובים מכר תוכן ענינים סעיף 1 סעיף סעיף סעיף סעיף 5 סעיף 6 סעיף 7 סעיף 8 סעיף 9 הגדרות ביטול עסקה החזרת התמורה אופן החזרת התמורה דמי ביטול הגבלת זכות הביטול

משפט פרטי וכלכלה מסחר הגנת הצרכן משפט פרטי וכלכלה חיובים מכר תוכן ענינים סעיף 1 סעיף סעיף סעיף סעיף 5 סעיף 6 סעיף 7 סעיף 8 סעיף 9 הגדרות ביטול עסקה החזרת התמורה אופן החזרת התמורה דמי ביטול הגבלת זכות הביטול

Pro-Forma Invoice (DPM for IL) new behavior

new behavior") ללוקליזציה ישראל גרסה 8.82 פץ' 11 פברואר 2013 אג'נדה פברואר, 2013 התהליך העסקי התוספות והשינויים שהוכנסו ללוקליזציה ישראל על מנת לתמוך בתהליך העסקי תנועות יומן ודוחות ביטול התהליך מגבלות נספח התהליך העסקי

ללוקליזציה ישראל גרסה 8.82 פץ' 11 פברואר 2013 אג'נדה פברואר, 2013 התהליך העסקי התוספות והשינויים שהוכנסו ללוקליזציה ישראל על מנת לתמוך בתהליך העסקי תנועות יומן ודוחות ביטול התהליך מגבלות נספח התהליך העסקי

untitled

תקן חשבונאות מספר 36 תיקון גילוי דעת מספר 69 בדבר כללי חשבונאות ודיווח כספי על ידי מלכ"רים ותקן חשבונאות מספר 5 בדבר תיקונים והבהרות לגילוי דעת מספר 69 יוני 2014 1 רח' גרוזנברג 14 ת, "א,65811 טל.,972 3

תקן חשבונאות מספר 36 תיקון גילוי דעת מספר 69 בדבר כללי חשבונאות ודיווח כספי על ידי מלכ"רים ותקן חשבונאות מספר 5 בדבר תיקונים והבהרות לגילוי דעת מספר 69 יוני 2014 1 רח' גרוזנברג 14 ת, "א,65811 טל.,972 3

חטיבה של ג'יי סי הלת' קר בע"מ 1/10/2015 תקנון מבצע "תוכניות שנתיות" הטבה של חודשיים מתנה בעת רכישת "תוכנית שנתית" של עדשות מגע חד-יומיות ממותג אקיוביו

1/10/2015 תקנון מבצע "תוכניות שנתיות" הטבה של חודשיים מתנה בעת רכישת "תוכנית שנתית" של עדשות מגע חד-יומיות ממותג אקיוביו TruEye 1-DAY ACUVUE או 1-DAY ACUVUE MOIST או.1-DAY ACUVUE MOIST for ASTIGMATISM

1/10/2015 תקנון מבצע "תוכניות שנתיות" הטבה של חודשיים מתנה בעת רכישת "תוכנית שנתית" של עדשות מגע חד-יומיות ממותג אקיוביו TruEye 1-DAY ACUVUE או 1-DAY ACUVUE MOIST או.1-DAY ACUVUE MOIST for ASTIGMATISM

מכרז לבחירת רכז התחדשות עירונית במחלקת קהילה.docx ט' 1

החברה הכלכלית לראשון לציון בע"מ רחוב ירושלים 2, ראשון לציון מכרז פומבי מספר 2/2019 לבחירת רכז נושא התחדשות עירונית במחלקה לעבודה קהילתית בשילוב עם מנהלת בינוי-פינוי-בינוי רמת אליהו החברה הכלכלית לראשון

החברה הכלכלית לראשון לציון בע"מ רחוב ירושלים 2, ראשון לציון מכרז פומבי מספר 2/2019 לבחירת רכז נושא התחדשות עירונית במחלקה לעבודה קהילתית בשילוב עם מנהלת בינוי-פינוי-בינוי רמת אליהו החברה הכלכלית לראשון

נהג, דע את זכויותיך! 1 עי שלך! מען - האיגוד המקצועי שלך! מען - האיגוד המקצועי שלך! מען - האיגוד המקצועי שלך! מען - האיגוד האיגוד המקצועי שלך! מען - הא

נהג, דע את זכויותיך! 1 איגוד המקצועי שלך! מען - האיגוד המקצועי שלך! מען - האיגוד המקצועי שלך! מען - האיגוד המקצועי שלך! מען אהא 2 נהג! דע את זכויותיך! אין זה סוד, שמעבידים רבים אינם משלמים את המעט שמגיע

נהג, דע את זכויותיך! 1 איגוד המקצועי שלך! מען - האיגוד המקצועי שלך! מען - האיגוד המקצועי שלך! מען - האיגוד המקצועי שלך! מען אהא 2 נהג! דע את זכויותיך! אין זה סוד, שמעבידים רבים אינם משלמים את המעט שמגיע

ForMenahelHeshbonot

מנה"ח לכל מומלץ הנהלת החשבונות של בינה מודול הנחיות עבור ריכוז מודול הנהלת החשבונות של בינה שונה בתפיסת עולמו ממודולים דומים בתוכנות הנהלת חשבונות. בתפיסת עולם זו, הנהלת החשבונות היא פועל יוצא של הפעילות

מנה"ח לכל מומלץ הנהלת החשבונות של בינה מודול הנחיות עבור ריכוז מודול הנהלת החשבונות של בינה שונה בתפיסת עולמו ממודולים דומים בתוכנות הנהלת חשבונות. בתפיסת עולם זו, הנהלת החשבונות היא פועל יוצא של הפעילות

הגדרות תקנות הגנת הצרכן )ביטול עסקה(, התשע"א בתוקף סמכותי לפי סעיף 14 ו ו 37 לחוק הגנת הצרכן, התשמ"א )להלן - החוק(, בהתייעצות עם שר התקש

ביטול עסקה(, התשעא בתוקף סמכותי לפי סעיף 14 ו ו 37 לחוק הגנת הצרכן, התשמא )להלן - החוק(, בהתייעצות עם שר התקש") הגדרות תקנות הגנת הצרכן )ביטול עסקה(, התשע"א- 2010 בתוקף סמכותי לפי סעיף 14 ו ו 37 לחוק הגנת הצרכן, התשמ"א- 1981 1 )להלן - החוק(, בהתייעצות עם שר התקשורת, שר התיירות, שר התחבורה, שר הבריאות, שר החינוך,

הגדרות תקנות הגנת הצרכן )ביטול עסקה(, התשע"א- 2010 בתוקף סמכותי לפי סעיף 14 ו ו 37 לחוק הגנת הצרכן, התשמ"א- 1981 1 )להלן - החוק(, בהתייעצות עם שר התקשורת, שר התיירות, שר התחבורה, שר הבריאות, שר החינוך,

ההסתדרות הציונית העולמית

ההסתדרות הציונית העולמית החטיבה להתיישבות חטיבת חוזים בטחונות וקרקעות המתיישבים יחתמו בראשי תיבות בתחתית כל עמוד וחתימה מלאה בעמוד האחרון טופס 3 חוזה בר רשות בישוב קהילתי במגרש למגורים ביו"ש בין ההסתדרות

ההסתדרות הציונית העולמית החטיבה להתיישבות חטיבת חוזים בטחונות וקרקעות המתיישבים יחתמו בראשי תיבות בתחתית כל עמוד וחתימה מלאה בעמוד האחרון טופס 3 חוזה בר רשות בישוב קהילתי במגרש למגורים ביו"ש בין ההסתדרות

תקנון הגרלת מוצרי אינטל בין משתתפי כנס Technion GE

תקנון הגרלת מוצרי אינטל בין משתתפי כנס Technion GE בכללים אלה ובכל פרסום הנוגע לפעילות ייעשה שימוש בלשון זכר, לצורכי נוחיות, אך שימוש זה כולל פניה בלשון זכר ובלשון נקבה כאחד, או רבים לפי העניין. 1. כללי

תקנון הגרלת מוצרי אינטל בין משתתפי כנס Technion GE בכללים אלה ובכל פרסום הנוגע לפעילות ייעשה שימוש בלשון זכר, לצורכי נוחיות, אך שימוש זה כולל פניה בלשון זכר ובלשון נקבה כאחד, או רבים לפי העניין. 1. כללי

תנו לשמש לעבוד בשבילכם

תנו לשמש לעבוד בשבילכם 2 2 מהי אנרגיה סולארית? בשנים האחרונות גברה בארץ ובעולם באופן ניכר המודעות לאיכות הסביבה ולשמירה על סביבה אקולוגית נקייה וירוקה יותר, ובעקבות כך גדלה המודעות לפתרונות חלופיים לייצור

תנו לשמש לעבוד בשבילכם 2 2 מהי אנרגיה סולארית? בשנים האחרונות גברה בארץ ובעולם באופן ניכר המודעות לאיכות הסביבה ולשמירה על סביבה אקולוגית נקייה וירוקה יותר, ובעקבות כך גדלה המודעות לפתרונות חלופיים לייצור

הסכם התקשרות שנערך ונחתם ביום חודש שנת 2018 בין: שכתובתו: )להלן: "בעל ההיתר/מבקש ההיתר/ הלקוח"( מצד אחד; ובין: מכון בקרת הבניה הישראלי בע"מ ח.פ

להלן: בעל ההיתר/מבקש ההיתר/ הלקוח( מצד אחד; ובין: מכון בקרת הבניה הישראלי בעמ ח.פ") הסכם התקשרות שנערך ונחתם ביום חודש שנת 2018 בין: שכתובתו: )להלן: "בעל ההיתר/מבקש ההיתר/ הלקוח"( מצד אחד; ובין: מכון בקרת הבניה הישראלי בע"מ ח.פ. 515512176 )להלן: "מכון הבקרה/המכון"( שכתובתו: רחוב הסיבים

הסכם התקשרות שנערך ונחתם ביום חודש שנת 2018 בין: שכתובתו: )להלן: "בעל ההיתר/מבקש ההיתר/ הלקוח"( מצד אחד; ובין: מכון בקרת הבניה הישראלי בע"מ ח.פ. 515512176 )להלן: "מכון הבקרה/המכון"( שכתובתו: רחוב הסיבים

<4D F736F F D20E7F9E1E5F0E0E5FA20F4E9F0F0F1E9FA2E646F63>

הלוואות לזמן ארוך הלוואה בלתי צמודה הלוואה לזמן ארוך הינה הלוואה שפירעונה נמשך מעבר לשנה. ערך הסילוק של ההלוואה הצורה בה ההלוואה מוצגת במאזן והמשמעות הינה: כמה עולה (כמה צריך לשלם) היום על מנת "להיפטר"

הלוואות לזמן ארוך הלוואה בלתי צמודה הלוואה לזמן ארוך הינה הלוואה שפירעונה נמשך מעבר לשנה. ערך הסילוק של ההלוואה הצורה בה ההלוואה מוצגת במאזן והמשמעות הינה: כמה עולה (כמה צריך לשלם) היום על מנת "להיפטר"

<4D F736F F F696E74202D20EEF6E2FA20F9F2E5F820EEF D20F2E5E320E0E9E9EC20E2ECE5E1F1205BECF7F8E9E0E420E1ECE1E35D>

לסיוע משפטי האגף שכר מצווה לעורכי דין מתנדבים מצגת דצמבר 2011 עו"ד אייל גלובוס הממונה על הסיוע המשפטי עבודת האגף לסיוע משפטי מהות שמירה על שוויון כזכות על שוויון בפני החוק/ביהמ"ש אמון על שמירת זכות הגישה

לסיוע משפטי האגף שכר מצווה לעורכי דין מתנדבים מצגת דצמבר 2011 עו"ד אייל גלובוס הממונה על הסיוע המשפטי עבודת האגף לסיוע משפטי מהות שמירה על שוויון כזכות על שוויון בפני החוק/ביהמ"ש אמון על שמירת זכות הגישה

הלשכה המשפטית משרד האוצר אפריל 2015

צוות בריס לרגולציה על שירותים פיננסיים מאי 2016 שירותים פיננסיים להסדרה Middle- Men שירותי תשלום P2P ללא חשש יציבותי נותני אשראי שירותי מטבע עם חשש יציבות אגודות אשראי וחיסכון גמ"חים תכליות עבודת הצוות

צוות בריס לרגולציה על שירותים פיננסיים מאי 2016 שירותים פיננסיים להסדרה Middle- Men שירותי תשלום P2P ללא חשש יציבותי נותני אשראי שירותי מטבע עם חשש יציבות אגודות אשראי וחיסכון גמ"חים תכליות עבודת הצוות

rr

/ המוסד לביטוח ומי מינהל הגמות תביעה לתשלום מענק לחייל משוחרר שעבד ב"עבודה מועדפת (כולל שירות ומי) נדרשת" חובה לצרף לטופס זה צילום תעודת השחרור מצה"ל, או מסמך אחר מן הצבא המעיד על תאריך שחרור משירות חובה.

/ המוסד לביטוח ומי מינהל הגמות תביעה לתשלום מענק לחייל משוחרר שעבד ב"עבודה מועדפת (כולל שירות ומי) נדרשת" חובה לצרף לטופס זה צילום תעודת השחרור מצה"ל, או מסמך אחר מן הצבא המעיד על תאריך שחרור משירות חובה.

גילוי דעת 29 - מהדורה doc

(**) (*) גילוי דעת 29 "צדדים קשורים" מ ב ו א א. עיסקאות נקשרות או מבוצעות לעתים קרובות בין צדדים שאינם בלתי-תלויים זה בזה בגלל קשרים מסוימים ביניהם - להלן "צדדים קשורים". אלמלא קשרים אלה ייתכן שהעיסקאות

(**) (*) גילוי דעת 29 "צדדים קשורים" מ ב ו א א. עיסקאות נקשרות או מבוצעות לעתים קרובות בין צדדים שאינם בלתי-תלויים זה בזה בגלל קשרים מסוימים ביניהם - להלן "צדדים קשורים". אלמלא קשרים אלה ייתכן שהעיסקאות

23 ביולי 2103 קובץ הנהלים של המסלול האקדמי נוהל 3 א' - גיוס עובד חדש מטרת הנוהל לקבוע את ההליכים לביצוע תהליך גיוס וקליטת עובדים מנהליים חדשים במסלול

23 ביולי 2103 קובץ הנהלים של המסלול האקדמי נוהל 3 א' - גיוס עובד חדש מטרת הנוהל לקבוע את ההליכים לביצוע תהליך גיוס וקליטת עובדים מנהליים חדשים במסלול האקדמי. הנוהל מתייחס לגיוס עובד קבוע, עובד בהסכם אישי

23 ביולי 2103 קובץ הנהלים של המסלול האקדמי נוהל 3 א' - גיוס עובד חדש מטרת הנוהל לקבוע את ההליכים לביצוע תהליך גיוס וקליטת עובדים מנהליים חדשים במסלול האקדמי. הנוהל מתייחס לגיוס עובד קבוע, עובד בהסכם אישי

וועדת הלסינקי מרכזית - מטרות ואמצעים

מערכת האישור והמעקב אחר ניסויים קליניים בישראל - הצעות לשיפור דר' אבי לבנת 4 אוקטובר, 2018 מטרה: ייעול האישור והניטור של ניסויים קליניים רב-מרכזיים תהליך אחיד, מניעת כפילויות קיצור זמן קבלת האישור האתי

מערכת האישור והמעקב אחר ניסויים קליניים בישראל - הצעות לשיפור דר' אבי לבנת 4 אוקטובר, 2018 מטרה: ייעול האישור והניטור של ניסויים קליניים רב-מרכזיים תהליך אחיד, מניעת כפילויות קיצור זמן קבלת האישור האתי

תעריפים ונהלים לעבודות תכנון במערכת הביטחון חלק 2 תעריפים מדינת ישראל פרק 2.21 א' תעריף מתכננים ויועצים לפי ש"ע משרד הבטחון כללי : התעריפים המפורטים ל

כללי : התעריפים המפורטים להלן, הם תעריפים מרביים. התעריפים נקבעו ע"י חשב משהב"ט - עמודה )A(. השימוש בתעריפי השעה המפורטים עבור מתכננים / יועצים יהיה על בסיס הקריטריונים וההנחיות המפורטים להלן. התעריפים

כללי : התעריפים המפורטים להלן, הם תעריפים מרביים. התעריפים נקבעו ע"י חשב משהב"ט - עמודה )A(. השימוש בתעריפי השעה המפורטים עבור מתכננים / יועצים יהיה על בסיס הקריטריונים וההנחיות המפורטים להלן. התעריפים

דיודה פולטת אור ניהול רכש קניינות ולוגיסטיקה

דיודה פולטת אור ניהול רכש קניינות ולוגיסטיקה מחזור 64 שירה עזרא דיודה פולטת אור דיודה הינו רכיב אלקטרוני בעל שני חיבורים הפועלים כחד כיווני ומאפשר מעבר זרם חשמלי בכיוון אחד בלבד. ניתן לבצע שינוים בגוון

דיודה פולטת אור ניהול רכש קניינות ולוגיסטיקה מחזור 64 שירה עזרא דיודה פולטת אור דיודה הינו רכיב אלקטרוני בעל שני חיבורים הפועלים כחד כיווני ומאפשר מעבר זרם חשמלי בכיוון אחד בלבד. ניתן לבצע שינוים בגוון

Microsoft Word - Fruit Council Regulation-1976, Dinim v.15 p doc

ו( תקנות מועצת הפירות (ייצור ושיווק) (סדרי דין בפני ועדת קנסות), התשל"ו- 19761 בתוקף סמכותי לפי סעיף ( 48 לחוק מועצת הפירות (ייצור ושיווק), התשל"ג- 1973 (להלן - החוק), ובתוקף שאר הסמכויות הנתונות לי לפי

ו( תקנות מועצת הפירות (ייצור ושיווק) (סדרי דין בפני ועדת קנסות), התשל"ו- 19761 בתוקף סמכותי לפי סעיף ( 48 לחוק מועצת הפירות (ייצור ושיווק), התשל"ג- 1973 (להלן - החוק), ובתוקף שאר הסמכויות הנתונות לי לפי

משתמשי חשבשבת

דוח מע"מ חדש PCN874 לפי הנחיות רשות המסים עסקים וארגונים אחרים צריכים לדווח למע"מ באמצעות קובץ.PCN874 הדוח מוגש דרך האינטרנט וכולל פירוט של חשבוניות מכירה וחשבוניות רכש, על מנת שרשות המסים תוכל להצליב

דוח מע"מ חדש PCN874 לפי הנחיות רשות המסים עסקים וארגונים אחרים צריכים לדווח למע"מ באמצעות קובץ.PCN874 הדוח מוגש דרך האינטרנט וכולל פירוט של חשבוניות מכירה וחשבוניות רכש, על מנת שרשות המסים תוכל להצליב

נובמבר 2010 תקנון הצטרפות למבצע מחשב טאבלט - Acer לקוחות חדשים ומשדרגים 1. תקופת המבצע המבצע יחל בתאריך ויסתיים ב או עד גמר המלאי,

נובמבר 2010 תקנון הצטרפות למבצע מחשב טאבלט - Acer ו 1. תקופת המבצע המבצע יחל בתאריך 10.11.11 ויסתיים ב- 31.12.11 או עד גמר המלאי, המוקדם מביניהם. 2. השירות / המכשיר שבמבצע : ללקוחות המצטרפים לחבילת אינטרנט

נובמבר 2010 תקנון הצטרפות למבצע מחשב טאבלט - Acer ו 1. תקופת המבצע המבצע יחל בתאריך 10.11.11 ויסתיים ב- 31.12.11 או עד גמר המלאי, המוקדם מביניהם. 2. השירות / המכשיר שבמבצע : ללקוחות המצטרפים לחבילת אינטרנט

(Microsoft Word - \372\342\345\341\372 \344\362\345\372\370\351\355 3[1].doc)

![(Microsoft Word - \372\342\345\341\372 \344\362\345\372\370\351\355 3[1].doc)](/thumbs/88/116435184.jpg "(Microsoft Word - \372\342\345\341\372 \344\362\345\372\370\351\355 3[1].doc)") בג"צ 3368/10 בג"צ 4057/10 בבית המשפט העליון בירושלים בשבתו כבית משפט גבוה לצדק משרד האסירים הפלסטיני ואח' ע"י ב"כ עו"ד סמדר בן-נתן העותרים בבג"צ 3368/10 - נגד- שר הביטחון ואח' ע"י מחלקת הבג"צים, פרקליטות

בג"צ 3368/10 בג"צ 4057/10 בבית המשפט העליון בירושלים בשבתו כבית משפט גבוה לצדק משרד האסירים הפלסטיני ואח' ע"י ב"כ עו"ד סמדר בן-נתן העותרים בבג"צ 3368/10 - נגד- שר הביטחון ואח' ע"י מחלקת הבג"צים, פרקליטות

תקנון Switc h To Mac 2019

5.3.19 תקנון Mac Switch to עם istore לשנת 2019 1. הגדרות סער טכנולוגיות (ז.ח) בע מ ח.פ 514632561 (להלן: ("istore" מקיימת תוכנית מכירות תחת השם Mac Switch to ואשר תנאי ההשתפות בו מפורטים בתקנון זה (להלן:

5.3.19 תקנון Mac Switch to עם istore לשנת 2019 1. הגדרות סער טכנולוגיות (ז.ח) בע מ ח.פ 514632561 (להלן: ("istore" מקיימת תוכנית מכירות תחת השם Mac Switch to ואשר תנאי ההשתפות בו מפורטים בתקנון זה (להלן:

מאמר פגרות בתי המשפט משופר doc

ג( ג( עמוד 1 מתוך 7 השפעת פגרות ושביתות בבתי המשפט על הליכים משפטיים מאת עו"ד משה כדריה מבוא על מועדים והארכת מועדים סדרי הדין הנוהגים בבתי המשפט נוקבים בדרך כלל במועדים אשר בהם חייב בעל דין לנקוט הליך

ג( ג( עמוד 1 מתוך 7 השפעת פגרות ושביתות בבתי המשפט על הליכים משפטיים מאת עו"ד משה כדריה מבוא על מועדים והארכת מועדים סדרי הדין הנוהגים בבתי המשפט נוקבים בדרך כלל במועדים אשר בהם חייב בעל דין לנקוט הליך

הורות אחרת

המרכז להורות אחרת הורות משותפת רחלי בר-אור גידי שביט טל. 053-4266496 Horut.acheret@gmail.com אתר המרכז www.alp.org.il המרכז להורות אחרת הוקם ע"י רחלי בר אור וגידי שביט ב 1994, נכון לינואר 2017 נולדו במסגרת

המרכז להורות אחרת הורות משותפת רחלי בר-אור גידי שביט טל. 053-4266496 Horut.acheret@gmail.com אתר המרכז www.alp.org.il המרכז להורות אחרת הוקם ע"י רחלי בר אור וגידי שביט ב 1994, נכון לינואר 2017 נולדו במסגרת

א) ב) תאור המאפיינים העיקריים של מכשירי הון פיקוחיים שהונפקו ליום הישות המשפטית של המנפיק מאפיין ייחודי המסגרת / המסגרות החוקיות החלות על המ

ב) תאור המאפיינים העיקריים של מכשירי הון פיקוחיים שהונפקו ליום הישות המשפטית של המנפיק מאפיין ייחודי המסגרת / המסגרות החוקיות החלות על המ") א) ב) 0 הון עצמי רובד הון עצמי רובד הון מניות רגילות,.,.0 הון עצמי הבנק נוסד בשנת 0 )ראה גם פרק ב' לדוח הדירקטוריון(. הבנק התאגד ונרשם ב ביום בספטמבר 0. הבנק הנפיק את מניותיו במועדים שונים החל מיום ההתאגדות.

א) ב) 0 הון עצמי רובד הון עצמי רובד הון מניות רגילות,.,.0 הון עצמי הבנק נוסד בשנת 0 )ראה גם פרק ב' לדוח הדירקטוריון(. הבנק התאגד ונרשם ב ביום בספטמבר 0. הבנק הנפיק את מניותיו במועדים שונים החל מיום ההתאגדות.

משרד עורכי דין פדר פרופיל עסקי

משרד עורכי דין פדר פרופיל עסקי משרד עורכי דין פדר בנה במשך שני העשורים האחרונים מוניטין של מומחה בשוק הישראלי בתחומי חדלות פירעון על היבטיו השונים: הוצאה לפועל, פשיטות רגל ופירוק חברות. בעלי המשרד, עו«ד

משרד עורכי דין פדר פרופיל עסקי משרד עורכי דין פדר בנה במשך שני העשורים האחרונים מוניטין של מומחה בשוק הישראלי בתחומי חדלות פירעון על היבטיו השונים: הוצאה לפועל, פשיטות רגל ופירוק חברות. בעלי המשרד, עו«ד

"ניצנים" תוכנית הצהרונים

"ניצנים" - צהרונים חברתיים אוגוסט 2017 אב תשע"ז החוק, הקול הקורא, תכנית "ניצנים" החוק לפיקוח על הפעלת צהרונים לגילאי 3-8 נחקק בתהליך מואץ, ביוזמת מספר חברי כנסת, במטרה להסדיר את הפיקוח על הצהרונים במדינה.

"ניצנים" - צהרונים חברתיים אוגוסט 2017 אב תשע"ז החוק, הקול הקורא, תכנית "ניצנים" החוק לפיקוח על הפעלת צהרונים לגילאי 3-8 נחקק בתהליך מואץ, ביוזמת מספר חברי כנסת, במטרה להסדיר את הפיקוח על הצהרונים במדינה.

Titre du document en police Sodexo

BENEFITS AND REWARDS SERVICES כיצד משתמשים באתר: mysodexo.co.il יוני 2017 ה- תודה שבחרתם Sodexo Benefits & Rewards לקוחות יקרים, לפניכם מדריך קצר המסביר את אופן השימוש באתר שירות הלקוחות שלנו ישמח לעמוד

BENEFITS AND REWARDS SERVICES כיצד משתמשים באתר: mysodexo.co.il יוני 2017 ה- תודה שבחרתם Sodexo Benefits & Rewards לקוחות יקרים, לפניכם מדריך קצר המסביר את אופן השימוש באתר שירות הלקוחות שלנו ישמח לעמוד

גילוי דעת 74.doc

גילוי דעת 74 תכנון הביקורת תוכן העניינים סעיפים 4-8 - 10-1 5 9 מבוא תכנון העבודה התכנון הכולל של הביקורת 12-11 13 14 15 תוכנית הביקורת שינויים בתכנון הכולל של הביקורת ובתוכנית הביקורת מונחים תחילה אושר

גילוי דעת 74 תכנון הביקורת תוכן העניינים סעיפים 4-8 - 10-1 5 9 מבוא תכנון העבודה התכנון הכולל של הביקורת 12-11 13 14 15 תוכנית הביקורת שינויים בתכנון הכולל של הביקורת ובתוכנית הביקורת מונחים תחילה אושר

החלטת מיסוי: 7634/ החטיבה המקצועית תחום החלטת המיסוי: חלק ה 2 לפקודת מס הכנסה - שינויי מבנה, מיזוגים ופיצולים הנושא: העברת נכסים ופעיל

החלטת מיסוי: 7634/16.1.1.1.2.1.3.1 תחום החלטת המיסוי: חלק ה 2 לפקודת מס הכנסה - שינויי מבנה, מיזוגים ופיצולים הנושא: העברת נכסים ופעילות לחברה חדשה בהתאם להוראות סעיף 104 א לפקודה ומיזוגה של עם "שלד 103

החלטת מיסוי: 7634/16.1.1.1.2.1.3.1 תחום החלטת המיסוי: חלק ה 2 לפקודת מס הכנסה - שינויי מבנה, מיזוגים ופיצולים הנושא: העברת נכסים ופעילות לחברה חדשה בהתאם להוראות סעיף 104 א לפקודה ומיזוגה של עם "שלד 103

כללים להעסקת קרובי משפחה ועבודה נוספת ברשויות המקומיות

כללים להעסקת קרובי משפחה ברשויות המקומיות מגישה: מרגלית בוטרמן, עו"ד ממונה )כ"א ושכר( משפטית משרד הפנים איסור העסקת קרובי משפחה הדין הישראלי מטיל מגבלות על הזכות של הרשות המקומית להתקשר עם קרוב משפחה של

כללים להעסקת קרובי משפחה ברשויות המקומיות מגישה: מרגלית בוטרמן, עו"ד ממונה )כ"א ושכר( משפטית משרד הפנים איסור העסקת קרובי משפחה הדין הישראלי מטיל מגבלות על הזכות של הרשות המקומית להתקשר עם קרוב משפחה של

פיננסית מתקדמת ב'

מרצה: רונן בן גל זכויות בעסקאות משותפות IAS 31 שנת השלמה 2011 תוכן עניינים זכויות בעסקאות משותפות 31...IAS 3 הגדרות... 3 1. 2. 3. 4. 5. שליטה... 3 שליטה משותפת...3 עסקה משותפת... 3 משתתף בעסקה משותפת...

מרצה: רונן בן גל זכויות בעסקאות משותפות IAS 31 שנת השלמה 2011 תוכן עניינים זכויות בעסקאות משותפות 31...IAS 3 הגדרות... 3 1. 2. 3. 4. 5. שליטה... 3 שליטה משותפת...3 עסקה משותפת... 3 משתתף בעסקה משותפת...

מכרזי דיור להשכרה ארוכת טווח "דירה להשכיר בפרדס", אור יהודה "דירה להשכיר בחולון" עוזי לוי, מנכ"ל דירה להשכיר

מכרזי דיור להשכרה ארוכת טווח "דירה להשכיר בפרדס", אור יהודה "דירה להשכיר בחולון" עוזי לוי, מנכ"ל דירה להשכיר דיור להשכרה ארוכת טווח מטרות "דירה להשכיר" יצירת מאסה קריטית של אלפי יחידת דיור לשכירות ארוכת

מכרזי דיור להשכרה ארוכת טווח "דירה להשכיר בפרדס", אור יהודה "דירה להשכיר בחולון" עוזי לוי, מנכ"ל דירה להשכיר דיור להשכרה ארוכת טווח מטרות "דירה להשכיר" יצירת מאסה קריטית של אלפי יחידת דיור לשכירות ארוכת

התאחדות מגדלי בקר בישראל ISRAEL CATTLE BREEDER S ASSOCIATION 12 באוגוסט, 2018 דוח מנכ"ל ימי קרב ומתיחות בעוטף עזה מלחמת ההתשה הנערכת ברחבי הדרום כבר מ

12 באוגוסט, 2018 דוח מנכ"ל ימי קרב ומתיחות בעוטף עזה מלחמת ההתשה הנערכת ברחבי הדרום כבר מספר חודשים, כולל ימי קרב מורכבים, "תפסה" את המערכות התומכות בענף ברמת מוכנות גבוהה. השיקולים של שמירה על נהלים רגילים

12 באוגוסט, 2018 דוח מנכ"ל ימי קרב ומתיחות בעוטף עזה מלחמת ההתשה הנערכת ברחבי הדרום כבר מספר חודשים, כולל ימי קרב מורכבים, "תפסה" את המערכות התומכות בענף ברמת מוכנות גבוהה. השיקולים של שמירה על נהלים רגילים

ביטוח משכנתא - ביטוח חיים להבטחת משכנתא

התנאים הכלליים לביטוח למקרה מוות בלבד סכום הביטוח משתנה מידי שנה נספח מס' 403 הגדרות בפוליסה זו תהיה למונחים הבאים המשמעות אשר מפורשת בצידם: החברה - הראל חברה לבטוח בע"מ. הפוליסה - חוזה לביטוח חיים לרבות

התנאים הכלליים לביטוח למקרה מוות בלבד סכום הביטוח משתנה מידי שנה נספח מס' 403 הגדרות בפוליסה זו תהיה למונחים הבאים המשמעות אשר מפורשת בצידם: החברה - הראל חברה לבטוח בע"מ. הפוליסה - חוזה לביטוח חיים לרבות

בקשה לקבלת הצעות מחיר

ה" קול קורא להפעלת תחנת רדיו קהילתית קול FM 106 )להלן: "העירייה"( מזמינה בזאת מציעים, העומדים בתנאים המפורטים להלן, להציע הצעות להפעלת תחנת רדיו קהילתית קול FM 106 להלן: "המציע" ו- שירות" בהתאמה(. את תנאי

ה" קול קורא להפעלת תחנת רדיו קהילתית קול FM 106 )להלן: "העירייה"( מזמינה בזאת מציעים, העומדים בתנאים המפורטים להלן, להציע הצעות להפעלת תחנת רדיו קהילתית קול FM 106 להלן: "המציע" ו- שירות" בהתאמה(. את תנאי

שואב אבק רובוטי XIAOMI דגם - Vacuum Mi Robot מק"ט ספק 8223 תכנון מסלול חכם שאיבה חזקה שליטה חכמה ע"י Wi-Fi מרחוק בעל 21 חיישנים למיפוי מושלם של הבית צ

שואב אבק רובוטי XIAOMI דגם - Vacuum Mi Robot מק"ט ספק 8223 תכנון מסלול חכם שאיבה חזקה שליטה חכמה ע"י Wi-Fi מרחוק בעל 21 חיישנים למיפוי מושלם של הבית צפייה במפת הניקיון בזמן אמת סוללה חזקה 5200MAH לזמן

שואב אבק רובוטי XIAOMI דגם - Vacuum Mi Robot מק"ט ספק 8223 תכנון מסלול חכם שאיבה חזקה שליטה חכמה ע"י Wi-Fi מרחוק בעל 21 חיישנים למיפוי מושלם של הבית צפייה במפת הניקיון בזמן אמת סוללה חזקה 5200MAH לזמן

בקשה לפנסיית זקנה מקרן וותיקה ( מסלול קבוצה ) : בהמשך לפנייתך למשרדנו, להלן פירוט המסמכים הדרושים לביצוע משיכת פנסיה מהקרן: טופס יציאה לפנסיה מתכנית ק

: בהמשך לפנייתך למשרדנו, להלן פירוט המסמכים הדרושים לביצוע משיכת פנסיה מהקרן: טופס יציאה לפנסיה מתכנית ק") בקשה לפנסיית זקנה מקרן וותיקה ( מסלול קבוצה ) : בהמשך לפנייתך למשרדנו, להלן פירוט המסמכים הדרושים לביצוע משיכת פנסיה מהקרן: טופס יציאה לפנסיה מתכנית קבוצה. צילום ת.ז. כולל ספח חתום "נאמן למקור" *** ע"י

בקשה לפנסיית זקנה מקרן וותיקה ( מסלול קבוצה ) : בהמשך לפנייתך למשרדנו, להלן פירוט המסמכים הדרושים לביצוע משיכת פנסיה מהקרן: טופס יציאה לפנסיה מתכנית קבוצה. צילום ת.ז. כולל ספח חתום "נאמן למקור" *** ע"י

כתב ערבות-ערב מוגן

תאריך: שמות הערבים : מען תאריך לידה/התאגדות מין ת.ז./מספר רישום שם שמות החייבים: מען ת.ז./מס' רישום שם )להלן ביחד ולחוד - "הערבים"( לכבוד בנק לאומי לישראל בע"מ )להלן ביחד ולחוד - "החייבים"( כתב ערבות מתמדת

תאריך: שמות הערבים : מען תאריך לידה/התאגדות מין ת.ז./מספר רישום שם שמות החייבים: מען ת.ז./מס' רישום שם )להלן ביחד ולחוד - "הערבים"( לכבוד בנק לאומי לישראל בע"מ )להלן ביחד ולחוד - "החייבים"( כתב ערבות מתמדת

גילוי דעת 77.doc

*) גילוי דעת 77 ביקורת יתרות פתיחה בגוף בו עורך המבקר ביקורת לראשונה תוכן העניינים סעיפים 4 1 מבוא 12 5 נהלי ביקורת 16 סיכום הביקורת וההשלכות על דוח רואה החשבון המבקר 13 17 תחילה גילוי דעת זה אושר עלידי